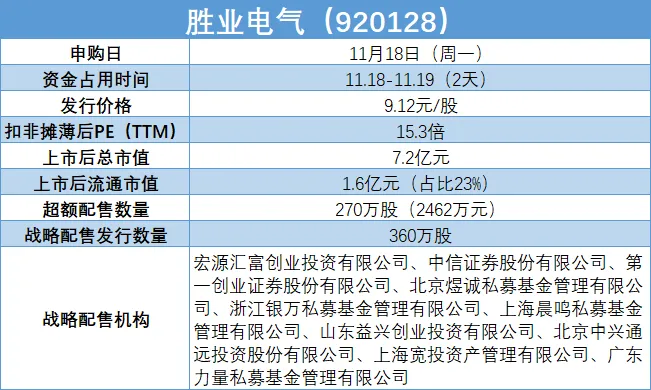

下周一,胜业电气发行申购,公司本次发行价9.12元/股,对应市盈率(TTM)15.3倍,动态市盈率在15倍左右。按发行价计算,公司上市后总市值预计7.2亿元,流通市值1.6亿元,无老股。公司新股代码确定为920128,参与本次战略配售的机构有保荐单位申万宏源(旗下的宏源创投)、中信证券两家头部券商和一众私募,阵容相当不错。

一、基本面情况

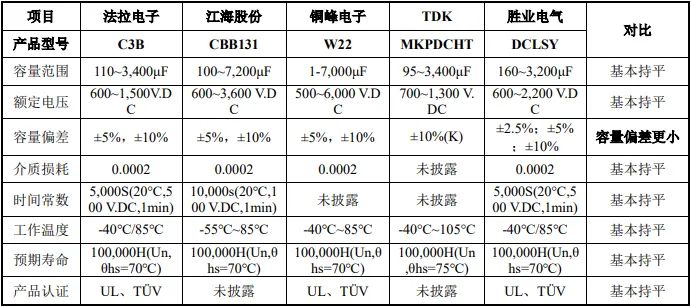

公司主要生产薄膜电容器(包括电机电容器、电力电子电容器和电力电容器)及电能质量治理配套产品,品类齐全,应用于家用电器、光伏风电、新型储能、新能源汽车、高压 SVG、工业控制、轨道交通、电能质量治理等领域。

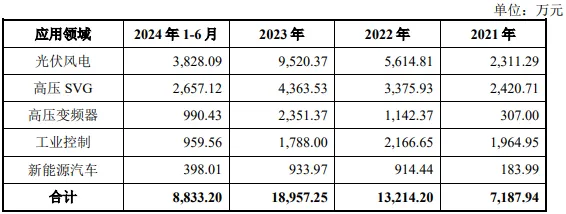

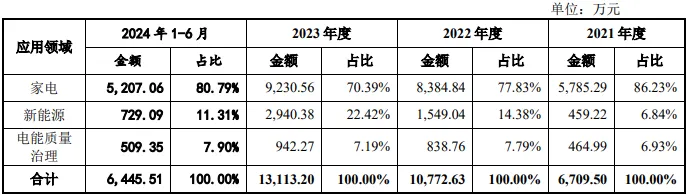

从营收构成来看,电机电容器的营收稳定在2.5亿水平,电子电力电容器增长较快,电力电容器营收偏低,另有约9000万左右的电能质量治理配套产品。

1.电机电容器

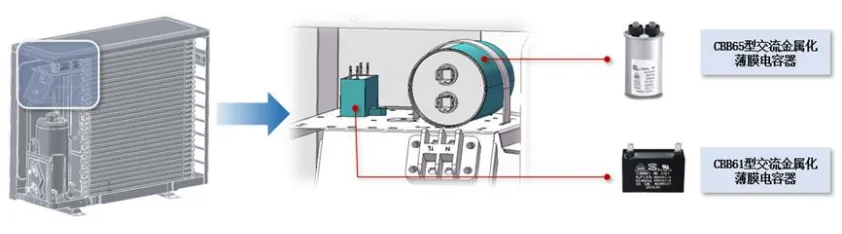

电机电容器主要用于冰箱、洗衣机、风扇等家电的电动机上,是电磁机械装置运行的必要元件。

公司在家电领域的薄膜电容器市场有先发优势,销售额始终排在国内市场前三甲,2022、2023年市占率分别为11.24%和11.21%,均为第二名,产品各项技术参数处于还有头部,有一定竞争力。

2.电子电力电容器

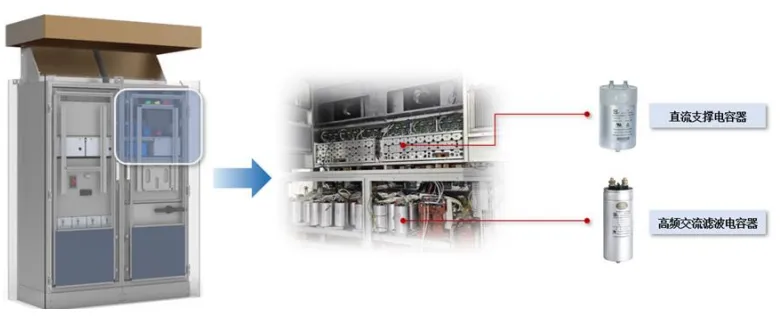

电子电力电容器具有载流大、损耗低、频率范围宽等特点,能够在高温、高湿、盐雾、昼夜温差大的环境中稳定运行,并承受高有效值电流和高峰值电流,因此广泛应用于光伏、风电、新型储能、高压直流输电、轨道交通等新能源领域。

公司产品主要用于光伏、风电场景,受益于行业高速发展,这部分业务在2022、2023两年快速起量。

2023年,公司在集中式光伏/储能逆变器领域和高压SVG领域的薄膜电容器业务规模在国内均排第2名,算是成功开拓了第二业务线,各项产品参数也跻身第一梯队。

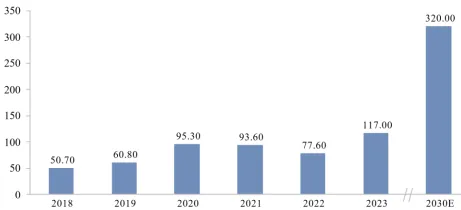

作为公司最主要的增长点,这部分下游需求增长前景较好。光伏方面,公司电容器产品是光伏逆变器的必备组件之一,光伏逆变器2023年出货量达473.3GW,同比增长44.92%,预计中期仍有较好的成长性;风电方面,预计2023-2028年新增装机容量维持18%的年均增长率;此外,公司的产品还可用于新能源汽车的电驱/车载充电器/充电桩、储能PCS、柔性直流输电系统、高压变频器等场景,政策环境和发展态势都不错,市场有待进一步开拓。

3.电力电容器及配套产品

电力电容器是改善电能质量的重要元器件之一,能够提高功率因数、抑制谐波,帮助供配电系统及用户减少线路损耗、提高供电设备利用率,2023年业务量排在国内第5。公司在这方面有全套自产的产品矩阵,除电容器之外的元件和设备构成“电能质量治理配套产品”业务,公司能够提供电力质量治理的完整解决方案,目前在考虑保留核心部件自研自产、部分环节采取ODM外包。

整体上,公司有家电、新能源、电能治理三条业务线,分别对应电机电容器、电力电子电容器、电力电容器+电能质量治理配套产品,三者之间关联较小,且家电、电能治理已达稳态,主要的增长靠新能源业务带动。

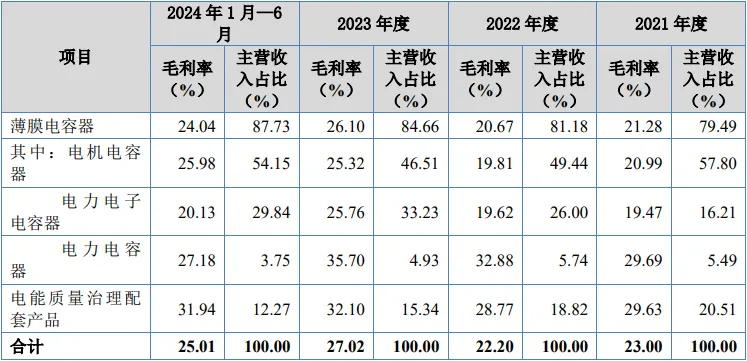

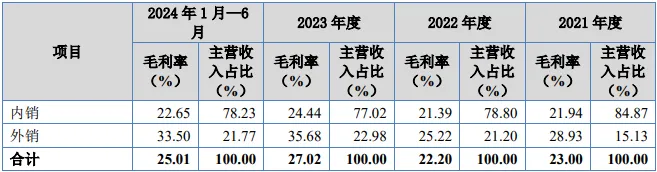

从毛利率来看,公司新能源业务和家电业务的毛利率差不多,电能治理毛利率较高,主要是因为公司具有“一站式服务”能力。公司整体毛利率水平与上述可比公司接近,每年的波动不大,主要是原料价格和汇率影响。

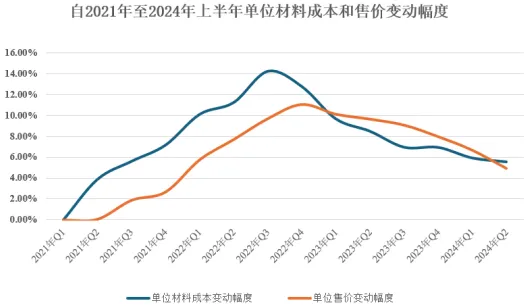

公司的原材料包括薄膜、铝、锌、环氧树脂等大宗商品,占总成本比例约50%。为应对其价格波动,公司与供应商、客户建立了价格传导机制,在市场行情剧烈变化时积极议价调价,报告期内公司产品售价和单位成本同向、延后波动。这种传导机制有利于保持中长期的毛利率稳定。

公司在香港设立子公司从事境外业务的销售和贸易,并在泰国建设生产基地,报告期外销占比约20%,其中同样以家电厂商/贸易商占主导,新能源业务高速增长。

公司的薄膜电容器产品在境外竞争力较强,有“连续3年在通用电气供应链中0投诉”“惠而浦供应商产品质量排名第一”“开利集团供应商产品质量排名第一”等口碑,凭借稀缺性,公司境外业务毛利率较高,但业务的增长性一般,同时公司的境外业务主要在美国和东南亚市场,具有政治局势和汇率波动风险。

财务方面,公司自2021年以来业绩增长表现不错,主要是新能源业务的带动。公司应收账款增速远高于营收和利润增速,反映出新拓展的新能源业务收账水平较差;与之相对应的,公司的现金流较差,2022年经营现金流为-2919万元,2023年现金及等价物为-2502万元,还曾经在日常经营资金不足时找供应商转贷筹款,财报上有一众“转贷”“票据找零”“第三方回款”“现金交易”等科目。

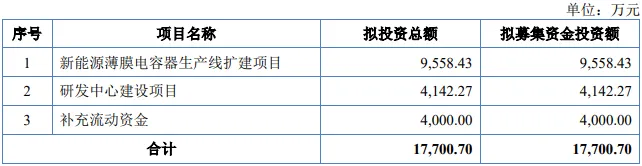

二、募投项目

公司本次募投项目主要用于公司金属化薄膜生产线和新能源汽车等各类新能源领域薄膜电容器生产线的建设,将帮助公司向产业链上游延伸,实现金属化薄膜的自主生产,同时扩充现有的新能源汽车等各类新能源领域薄膜电容器的产能。项目建设期18个月,预计达产年可实现营业收入46,833.63万元(相当于2023年新能源业务营收的15倍),净利润2,050.87万元,项目税后内部收益率为16.04%,回收期(含建设期)8.12年。

从已有的产能情况来看,公司新能源(电力电子电容器)产能利用率不高,存在一定的产能消纳风险。

三、投资价值总结

从基本面来看,公司是一家拥有较强竞争力的薄膜电容器生产商,是国家级专精特新“小巨人”企业。公司产品在传统的家电领域位居头部,目前在大力拓展新能源业务,已形成一定规模,需求前景相较于传统家电市场有更大的增长潜力。不过公司存在一些财务和内控方面的瑕疵,包括应收账款较高、现金流较差、财务不够稳健、境外子公司没备案等。

估值方面,公司市盈率(TTM)为15.3倍,可比公司法拉电子26.36倍、江海股份20.03倍,公司估值具有优势。

题材方面,公司本次发行价对应流通市值仅1.6亿元,盘子很小(北证至昨日收盘最低流通市值为2.75亿),公司涉及概念包括家电、电子电气、电源设备、特高压、智能电网、输/配电设备等,以及新能源相关的光伏、风电、储能、新能源汽车等,同时境外业务让公司带有一带一路、人民币贬值收益概念,且都有实际落地的业绩,整体题材成色属上乘,炒作吸引力较高。

关于申购,假设申购资金为3300亿~3500亿元,本次申购稳中一手需要资金193万~205万元,1+1则需要251万-266万之间比较保险。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

(来源:北证三板研习社的财富号 2024-11-15 09:10) [点击查看原文]