2024已至,近期多家券商发布了2024年医药生物行业的年度策略报告,多家券商同时看好这几个赛道…

01

创新药、品牌龙头和医疗服务赛道被看好

近期中金证券、中信证券、中信建投、国泰君安、招商证券、中银国际、广发证券、西南证券、国元证券、浙商证券、方正证券、东吴证券、兴业证券等20余家券商机构发布了2024年度医药生物行业投资策略。

根据对各大券商医药生物策略研报的梳理,2024年被多家券商同时看好的领域有创新药(出海及国际化)、品牌龙头、医疗服务等赛道,此外也有部分券商看好医疗创新设备、疫苗行业和血制品行业。

02

国内创新药环境优化,看好国产新药出海

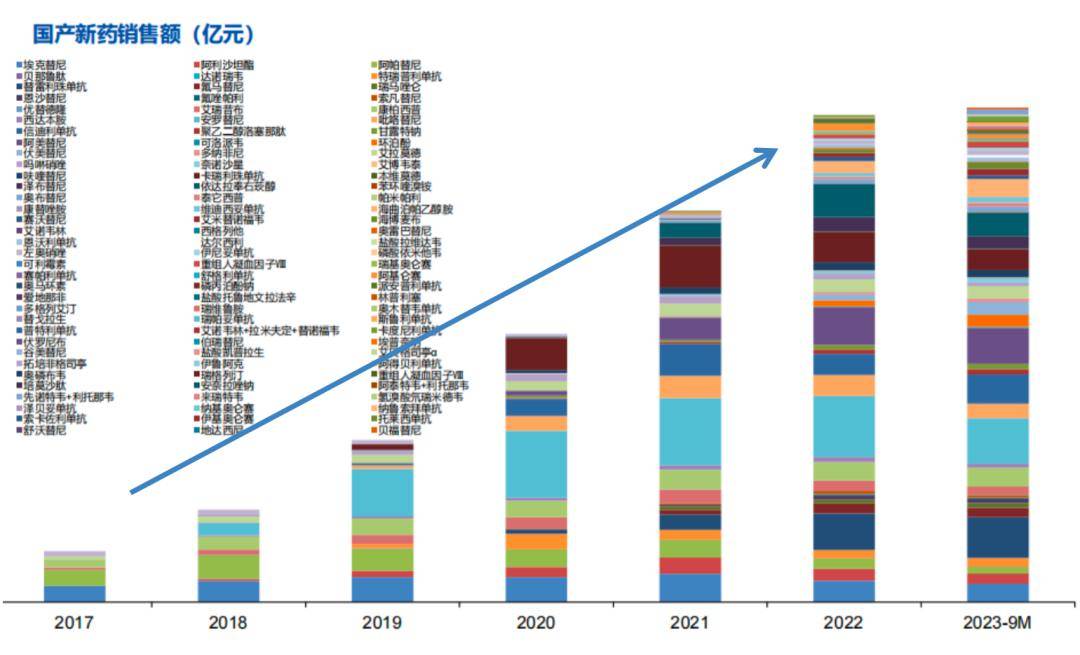

国内创新药环境改善,新药市场销售额不断放量。医保支付、审评等政策的持续完善,高临床价值的创新产品将获得更加优良的商业环境;企业的研发工作将持续发掘出更多未被满足的临床需求,从而拉动全产业链的繁荣。2019年以来,国产新药整体销售额保持快速增长,绝大多数品种进入医保后实现了以价换量,国产创新药实现了较快增长。2023年前三季度的销售额已超过2022年全年。尽管如此,我国创新药占国内药品市场比例约为5%左右,与美日的80%以上、欧洲的70%以上相比,还有较大成长空间。

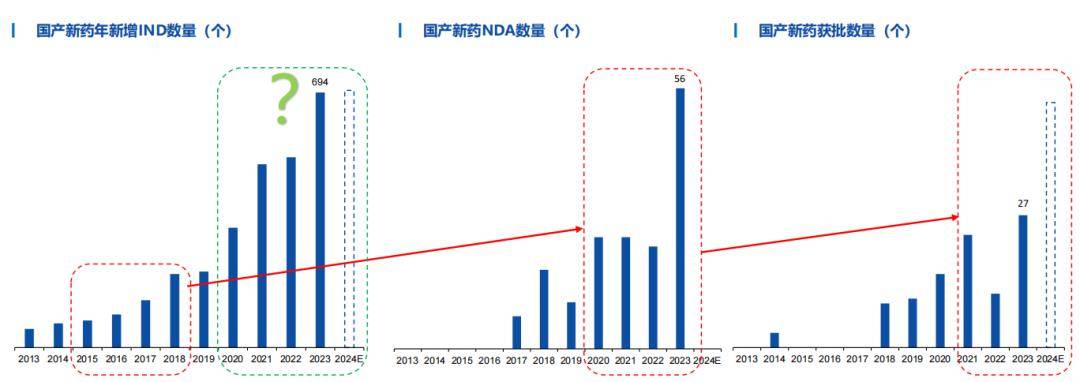

国内创新药陆续进入收获期,2023年国产创新药IND、NDA和获批数量再创新高。

2023年,剔除中药和疫苗等行业,国产新药首次IND品种数量达到694个,在总量高位数情况下保持了34%的快速增长,创出历史新高。国产新药首次获批品种数量为27个,同比增长145%,创历史新高。国产新药首次NDA数量达到56个创历史新高,预示2024年将进入获批爆发期。

随着鼓励研发创新环境的改善,中国的创新药研发实力已是全球第二梯队的排头兵。截至2023年12月底,在创新药研发浪潮推动下,在中国开展的注册性临床数量、中国的本土创新药获批上市数量仅次于美国,位居全球第二;中国临床在研管线在全球占比超过30%,仅次于美国,位列全球第二。

国产创新药广受国际认可,开辟崭新市场空间。近两年来,优质国产创新药不断获得国际认可,在拓展海外市场方面已取得或即将迎来多项里程碑进展:如百济神州替雷利珠单抗在欧洲获批;君实生物特瑞普利单抗获得美国FDA批准;和黄医药呋喹替尼(VEGFR)于2023年11月获得FDA批准;百奥泰的托珠单抗已经获批上市,复宏汉霖的曲妥珠单抗、亿帆医药的艾贝格司亭a等品种已经完成FDA现场核查,出海有望在2023年年底至2024年年初集中兑现。

此外国产ADC药物率先掀起国际化合作浪潮,全球市场潜力巨大;荣昌生物的泰它西普等重磅品种潜在license out交易广受市场期待。

2023年国内共发生近70笔国产创新药license out交易,已披露交易总金额超过400亿美元。

国产创新药出海成为本土创新药海外BD交易的主旋律;通过BD出海的创新药大部分具有First-in-Class或Best-in-Class属性,具备国际竞争力。

2021年以来,ADC领域的出海BD尤为火热。从数量和交易规模上看,国产创新药出海规模已达近几年高峰。

2023年是创新药出海的“大年”,License-out的品种数量超过License-in,这对于创新药出海是一个标志性节点。

其中,交易标的和金额不断创新高。2023年12月,中国医药企业百利天恒与美国跨国医药企业百时美施贵宝(BMS)达成预付款8亿美元交易,刷新了中国Biotech(生物科技公司)对外授权交易的预付款纪录;2023年12月26日下午,跨国药企阿斯利康(AZN.US)宣布收购中国生物技术公司亘喜生物集团。这是史上首个中国生物技术公司被跨国药企完整收购的案例,合计交易价值约为12亿美元。

2024年开年至今,中国创新药出海仍在继续。

1月2日,安锐生物与阿斯利康就EGFR L858R突变的变构抑制剂新药达成转让协议;同日宜联生物宣布,与罗氏合作开发靶向间质表皮转化因子(c-MET)的下一代抗体偶联药物候选产品YL211;1月3日,瑞博生物与瑞博国际研发中心与德国勃林格殷格翰达成合作,宣布将共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸创新疗法;1月7日,舶望制药与诺华就RNAi疗法达成两项独家许可合作协议……

03

品牌龙头:经得起反腐和国企改革的中药龙头

医药行业腐败问题集中整治弱化企业的销售能力,更加考验企业的产品力。从政策改革方向来看,产品力将是未来商业模式的核心,好的产品将会获得更多的市场激励。长期来看医生处方和医保支付会更加倾向于更具临床意义的优秀产品。具有这些产品资源的龙头企业会受益。

国企改革持续进行,推动资产质量和经营效率提高。中药国企在品牌、渠道、历史积累等方面具有优势,拥有丰富的中华老字号品牌和优质产品,发展潜力大,也逐渐走出受限于体制和激励原因经营效率低的阶段。

龙头中药OTC企业在国企改革时代背景下,整合加管理,驱动中药品牌OTC类标的——品牌集中度和品牌价值提升。

国企考核指标变化也有利于推动经营效率的提升。2021-2022年和2023年央企考核指标的变化如下:

04

医疗服务:刚性需求逐步复苏,看好高弹性细分市场

医疗服务与消费医疗呈现复苏态势。2023年上半年,医疗板块收入端和利润端同比均实现明显增长,彰显医疗需求刚性及优秀上市公司的经营韧性。

各项财务指标整体维持稳健,2024年起行业成长性及盈利能力有望维持稳中向好。党的二十大报告进一步提出促进优质医疗资源扩容和区域均衡布局,社会办医有望成为公立医疗的重要补充。

随着未来医疗服务价格改革逐步落地、DRG/DIP相关政策持续推进,医疗服务板块中长期配置机会值得关注。

刚性医疗需求持续增加,民营医院为医疗体系重要补充。眼科、体检、中医、肿瘤、综合医院等细分市场值得期待。

除了上述三个赛道同时被多家券商看好外,还有部分券商看好创新器械出海、疫苗行业和稀缺的血制品行业。

关于创新器械出海,广发证券认为在创新与制造工艺提升的推动下,国产高性能医疗器械媲美甚至超越进口器械,海外市场有望打开新增长曲线;关于疫苗行业,中银国际认为板块估值健康,期待新重磅品种放量,疫情带来的高估值已基本消化;关于血制品行业,中信证券认为疫情管控放开后,血制品尤其是静丙等产品需求迅速增加,批签发节奏有所加快,而疫情对采浆端的影响逐渐消退,叠加疫情对血制品市场的催化,疫情后血制品供需关系仍较紧张,短期内增长确定性强。$四环医药(HK|00460)$$和黄医药(HK|00013)$

END