去产能效果明显!全国前三季度原奶产量下降0.1%,其中第三季度牛奶产量下滑5.77%,深度长文分析一下生鲜乳行业现状情况

1.2024年前三季度全国牛奶产奶量情况

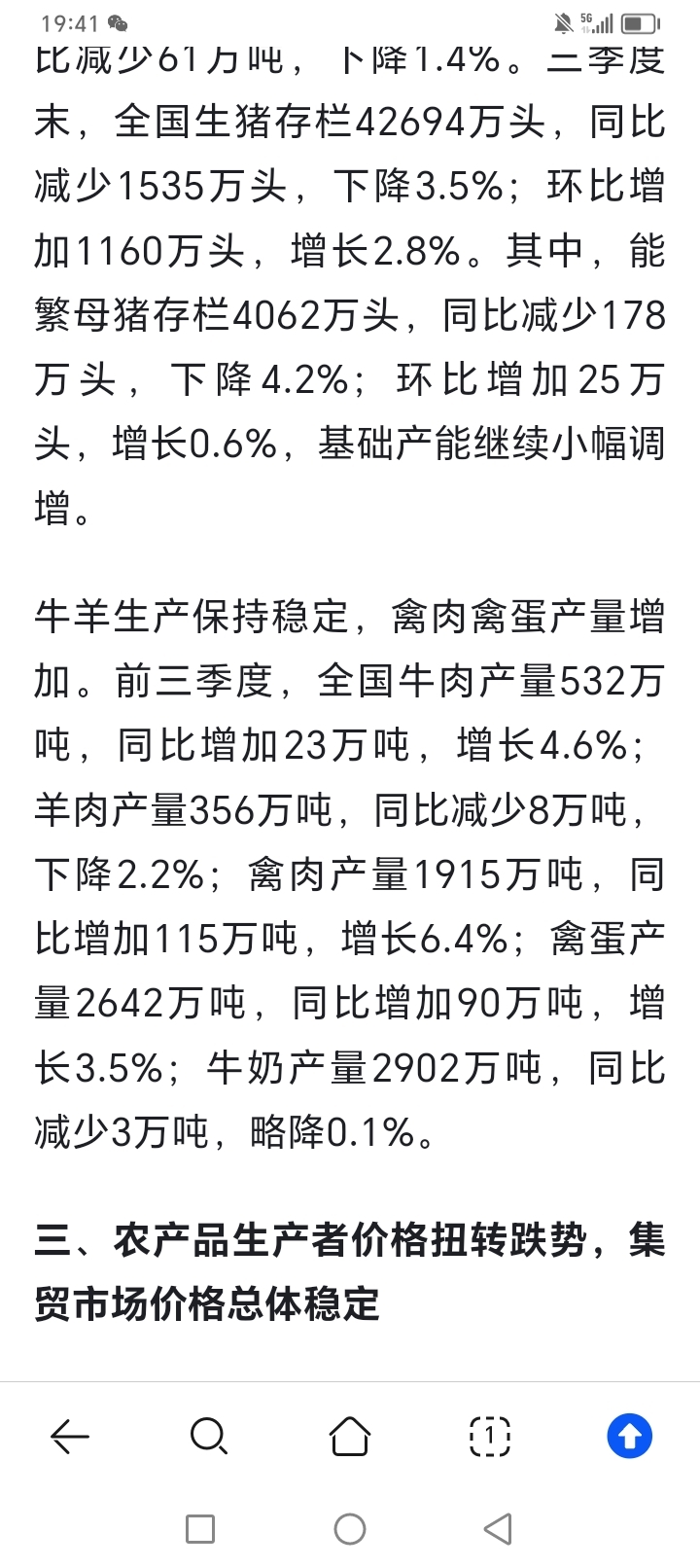

(1) 前三季度牛奶产量2902万吨,同比减少接近3万吨,下降0.1%。

其中上半年牛奶产量1856万吨,同比增长3.4%;第一季度876万吨,增长5.1%;其中2024年第三季度牛奶产量1046万吨,同比减少64万吨同比下降5.766%,其中第二季度牛奶产量980万吨,第三季度产量环比二季度增长66万吨。(环比增长是天气原因,同比其实是下滑5.766%,说明第三季度开始奶牛存栏量是减少了5.766%左右)

2. 2023年全国牛奶产奶量情况

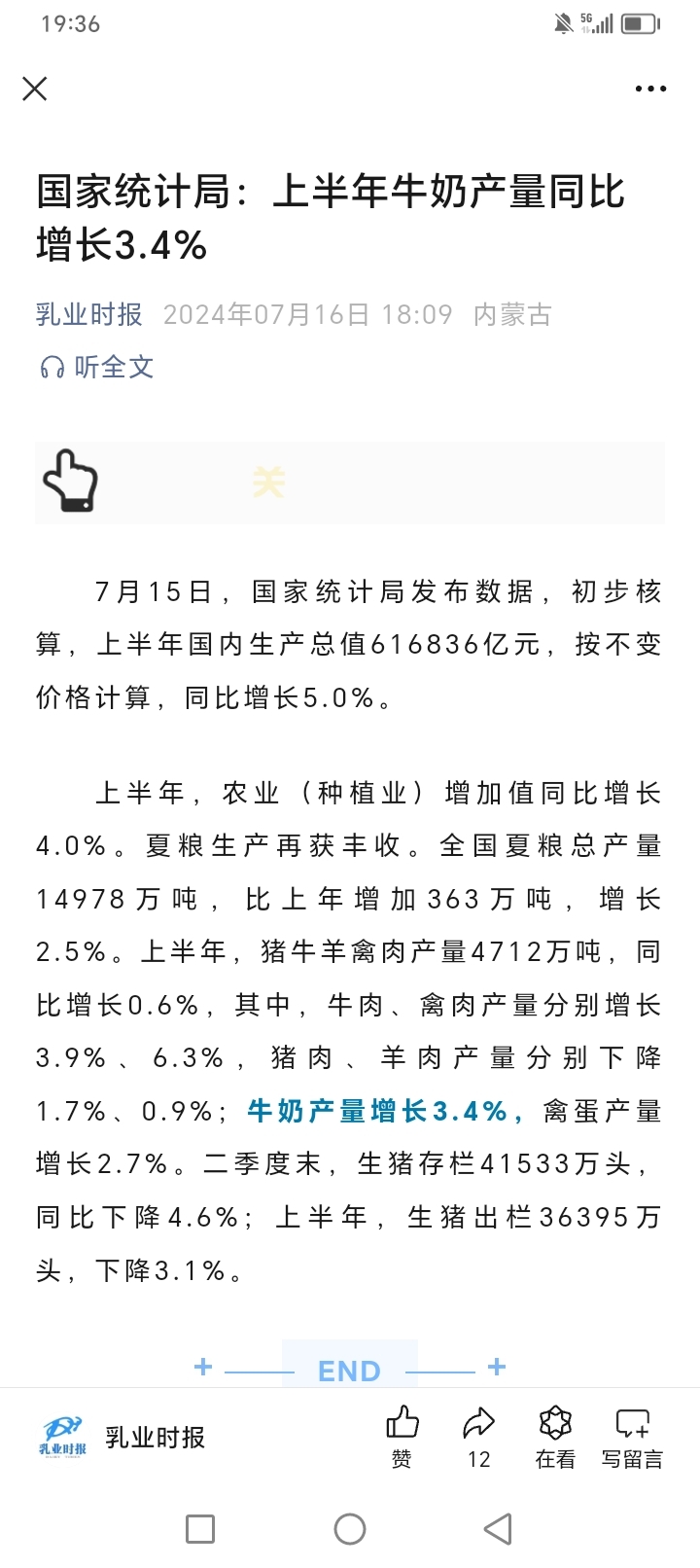

2023年全年牛奶产量增长6.7%;2023年前三季度2904万吨,同比增长7.2%;上半年1794万吨,同比增长7.5%;2023年一季度牛奶产量834万吨,同比增长8.6%;其中第三季度牛奶产量1110万吨,第二季度牛奶产量960万吨,第三季度环比二季度牛奶产量增长150万吨。(天气原因,奶牛在三季度四季度温度低所以产量高)

3.根据上面数据总结和分析

(1)从上面对比看出,最近两年全国牛奶产量逐季度增速放缓。去年全年产量是增长6.7%,到今年一季度产量增长5.1%,到上半年产量增长3.4%,到前三季度全国牛奶产量下降0.1%。分季度看,今年第二季度牛奶产量增长1.9%左右,大幅低于一季度的5.1%,而最新今年第三季度牛奶产量已经同比下降5.766%,杀牛去产能已经效果特别明显。目前根据终端调查,去产能仍旧持续且异常激烈,预计四季度牛奶产量同比下滑6.5%到7.5%,去产能效果进一步明显。按照目前全国最新奶牛存栏量数据,预计现存奶牛数量比年初时候减少4%到6%左右。也意味着明年一季度开始,牛奶产量会出现同比下滑5%到9%左右。届时牛奶供需关系彻底平衡。

4.疑难问题和分析说明

(1)三季度和四季度产奶量比一季度和二季度多,主要是天气和气候的原因。比如二季度天气热奶牛产奶量少,三季度天气温度低奶牛产奶量更高,这些长期投资者和奶农都知道的。这也解释为啥去年和今年,三季度产奶量比二季度产奶量分别增长150万吨和66万吨的原因,今年环比和同比增长相对去年大幅减少,主要原因是今年第三季度奶牛存栏量去产能效果特别明显,预计正在产奶的奶牛产能去掉了4%到6%,这还是建立在由于很多中小牧场都保存部分正在产奶的奶牛而卖点后备牛基础上的,也就是后备牛真实去产能更加高。这也是我坚持奶牛周期一定来临的原因。

(2)最新奶价在维持平稳持平一段时间后出现下跌,主因并不是放下去产能效果不好,而是主要三个原因。一方面进入三季度天气低导致奶牛产奶增长,因此供给出现环比增长导致奶牛下跌,这个是季节产奶变化带来的奶价影响每年或多或少都会有;第二方面是当下国内消费需求不足;第三方面是前期供给过剩导致乳企仍旧留存了不少大包粉库存,因此只要稍微供给过剩奶价就会下跌,这种现象在明年一季度产奶淡季会彻底得到改善和解决。(目前已经淘汰了4%到6%的正在产奶的奶牛)

(3)进口奶折合成生鲜乳占比国内牛奶产量40%,这部分市场占比也很大,目前进口奶也是大幅下降19%左右。所以整体国内牛奶供应取决于国内自产和国外进口两方面,目前最新两方面都在下降,因此整个国内牛奶供给是实实在在减少的,之所以生鲜乳价格仍旧下滑,主要还是国内消费需求不足和前期供给过剩乳企拥有不少大包粉库存待消化,还有就是季节天气原因三季度产奶量环比二季度阶段性增长一些。

(4)目前乳企自有牧场经过最近几年的快速扩张销量大幅增长后,自有牧场也在放缓扩张速度,比如中国圣牧存栏量已经减少,现代牧业存栏量也在增速缓慢,目前持续产奶量年均高速增长25%到35%的优然牧业也在放缓扩张速度。它们这些自有牧场的放缓扩张,也会对原奶周期的提前到来助力很大。(自有牧场是行业主要增量,增速大幅好于行业,他们控制扩张,生鲜乳涨价周期就会提前到来)

(5)生鲜乳周期底部乳企自有牧场其实过得很滋润,因为它们抢了大量的份额和销量,大量的中小牧场和社会牧场被淘汰,他们有乳企合同收奶,而是高溢价收奶,财务报表亏损是因为账上生物资产计提。而且原奶涨价周期啥时候来,他们具有很大的话语权和控制权,只要他们控制扩张速度,那么原奶周期就会提前到来,相反如果他们持续高速扩张,那么原奶周期就会晚一些到来。(自有牧场扩张高速增长,中小牧场和社会牧场退出让出销量和份额,两者是此消彼长关系,自有牧场在行业底部获得销量和份额,行业涨价时候利润弹性才大)

(6)前三季度牛肉产量增长4.6%,上半年是3.9%,牛肉产量增速提高,说明淘汰成母牛速度加快。这也是佐证去产能效果渐渐明显的数据支撑,也佐证了今年第三季度牛奶产量大幅下滑的原因就是奶农杀牛卖肉。

5.行业预判:四季度牛奶产量同比下降幅度会大于三季度,预计四季度牛奶产量下降6%到76.5%,明年一季度开始牛奶产量下降5%到9%之间,届时供需关系基本彻底解决,也就是最快明年一季度之前原奶就开始涨价,但是但考虑到乳业库存有不少前期供给过剩的大包粉库存,因此预计最迟明年一季度末或者二季度初原奶就开始涨价。这是基于国内当前乳制品消费情况判断的,如果消费复苏给力消费需求增长,那么生鲜乳价格会提前2个左右左右涨价。(写给投资者看,千万别转发给奶农,不想奶农看了扩产影响上市乳企股东利益,我主张奶农干不过买入上市生鲜乳乳企)

数据和统计口径说明,本文牛奶增长数据为国家统计局公布数据,国家统计局习惯用牛奶产量来替代生鲜乳产量,所以国家统计局说的牛奶产量就是生鲜乳产量,而并非乳制品的液态奶牛奶产量,这个大家要熟知。

上面为本人发自内心,最公允、公平、真实的看法,希望大家认真阅读和理解。(都是好理解的语言)