近期债市出现了一些调整。比较8月21日(收益率低点)和10月20日(最新)的收益率变化:

10年国债从2.54上行至2.71(+16BP)

3年国开从2.30上行至2.59(+29BP)

1年国开从2.00上行至2.45(+45BP)

— 数据来源:中国债券信息网

局长特别邀请到了南方基金固定收益投资部总经理李璇,为大家对此次债券市场的波动进行解读。

债券市场的未来走势如何

在8月中下旬,一系列稳增长政策(地产政策优化、发行政府债券等)密集出台,基本面出现触底企稳的态势,悲观的市场预期也由此修正,再叠加9月季末资金面紧张,带来了债券市场8月中下旬至10月中旬的调整。

当前的市场震荡更多是由情绪扰动引发的,但这种短期风险偏好的修复对债市的影响可能只是暂时的,当前市场并不具备快速走熊的基础。

拉长看债市的未来走势,我们需要重点关注能够长期影响债市的两大核心逻辑:

1、资金面方面,当前经济正处于磨底阶段,货币政策不会转向,央行将继续采取多种措施来维持合理充裕的流动性。这将为经济的企稳回升、政府债券的发行提供更适宜的流动性环境。因此我们不需要过度悲观;

2、基本面方面,近期房地产的政策调整由于房价预期和未来收入预期没有得到明显改善的原因,更多只起到了稳定市场的作用。而地方政府发行的特殊再融资债主要是为了帮助地方政府解决流动性困难,对于基础设施建设的刺激作用可能比较有限。

因此预计货币政策将继续保持宽松的状态,未来可能还有降息和降准的空间。目前的市场行情尚未到达反转的时机。

当下是否为布局债基的好时机

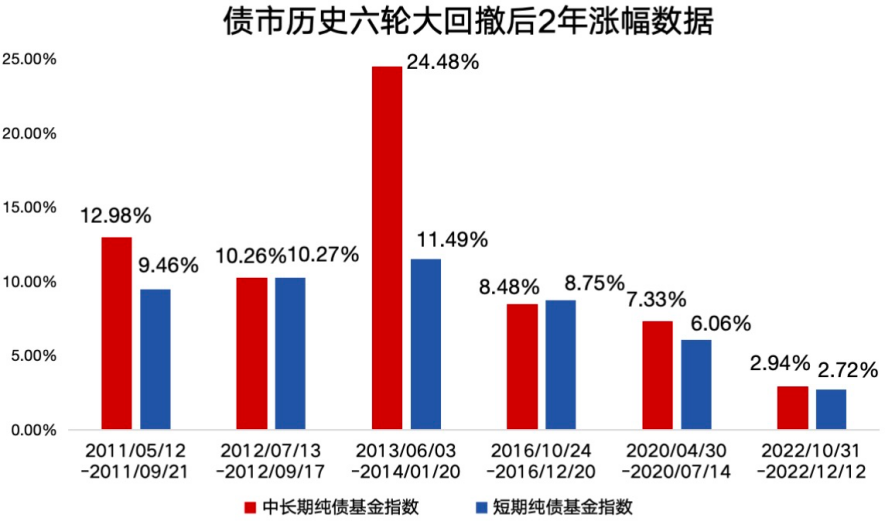

历史上债市的这种调整实际上也有发生,但长期来看债市依然有向上趋势。

数据来源:Wind,截至2023.10.20,指数过往业绩走势不代表未来表现

而且,历次回撤后都会迎来一段不错的行情,净值也会较快修复。

数据来源:Wind,截至2023.10.20,指数过往业绩走势不代表未来表现

总的来说,近期债市回撤的幅度与时间长度都较小,短期情绪的扰动反而可能带来更多的增配窗口,局长认为当下或许是一个布局债基的良机。

震荡行情中,短端利率相对调整空间有限,因此短债产品持有体验可能更好;待调整后市场有望呈现更多结构性机会,届时可关注中长债产品的配置机会。

摘自:养基情报局

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

$南方丰元信用增强债券A(OTCFUND|000355)$

$南方丰元信用增强债券C(OTCFUND|000356)$

#2023年四季度 基金该怎么投?#

#金秋丰收季#

#债基hold不住啦 该怎么应对?#