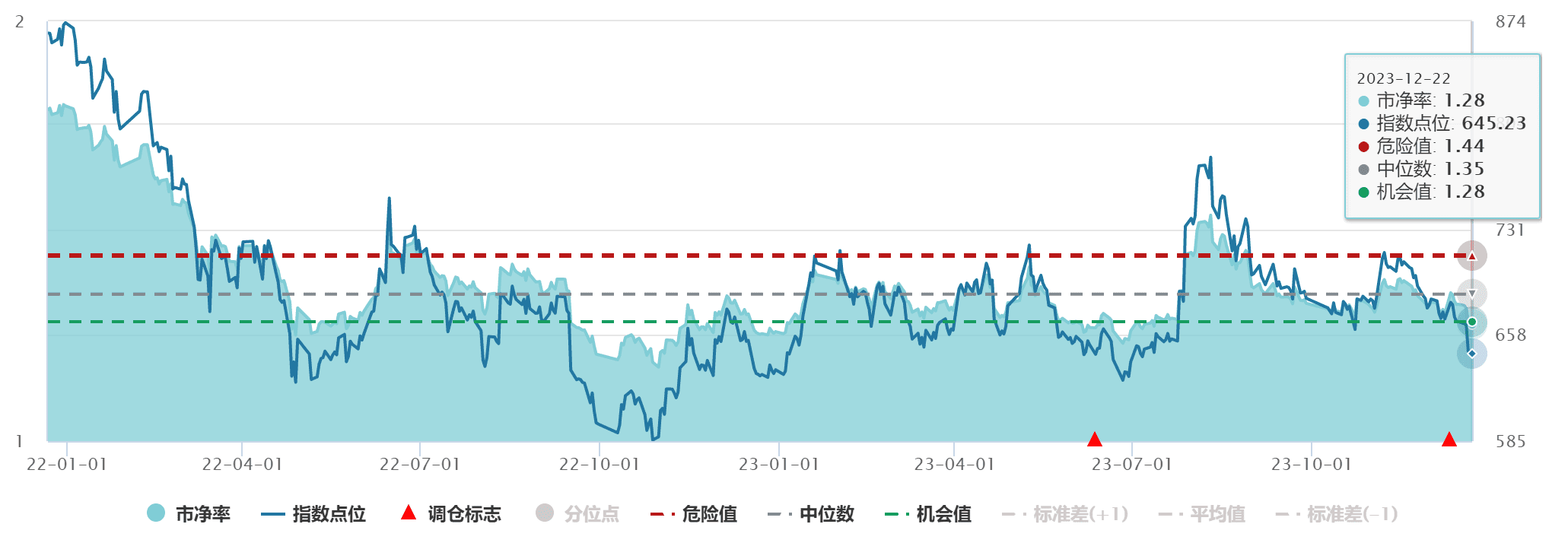

截止12月22日,证券板块连续下跌。其中,证券公司指数(399975.SZ)目前PB-TTM为1.28倍,位于5年的15.12%分位点。

券商短期调整不改长期增长逻辑:

1、 估值:PB估值维持低位,凸显配置价值

中证全指证券公司指数PB估值维持低位,凸显配置价值。自2022年初以来证券板块估值水平系统性下行,截至23年12月22日收盘为1.28倍PB,对比2019-2021年PB中枢水平为1.68倍,估值维持相对低位。数据来源:wind

短周期内虽然上市券商月度业绩承压,但目前券商指数走势更多反应资本市场对券商各项业务提振的预期,即使行情延续弱势,券商板块有望成为市场转强时的领涨板块,看好监管周期拐点向上、市场情绪和景气度持续修复下券商板块估值修复空间。

2、事件利好:金融会议及证监会支持下并购重组浪潮再起,同时利好头部与中小券商

2023年10月底,中央金融工作会议要求以推进金融高质量发展为主题,并明确提出“培育一流投资银行和投资机构”。11月3日,证监会表示将支持头部券商通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用;同时,引导中小券商结合股东背景、区域优势等资源禀赋和专业能力做精做细,实现特色化、差异化发展。

随着政策支持力度强化,券商行业并购潮预计加速推进,行业整合趋势将延续。预计头部券商可通过并购重组做优做强、充实体量,打造一流投行;中小券商通过并购重组更有利于精品化、差异化的高质量发展,有效夯实优势领域竞争深度和广度。

3、基本面利好:主要经济指标回升,推高市场活跃度,首先利好券商板块

据国家统计局数据,前三季度GDP 913027亿元,同比增长5.2%。分产业看,第一产业增加值56374亿元,同比增长4.0%;第二产业增加值353659亿元,增长4.4%;第三产业增加值502993亿元,增长6.0%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度国内生产总值增长1.3%。统计局表示,对实现全年5%经济增长预期目标很有信心。消费层面,前三季度消费对经济增长的贡献率是83.2%,服务消费是其中重要的组成部分且增速比较快,对经济增长发挥了重要支撑作用。

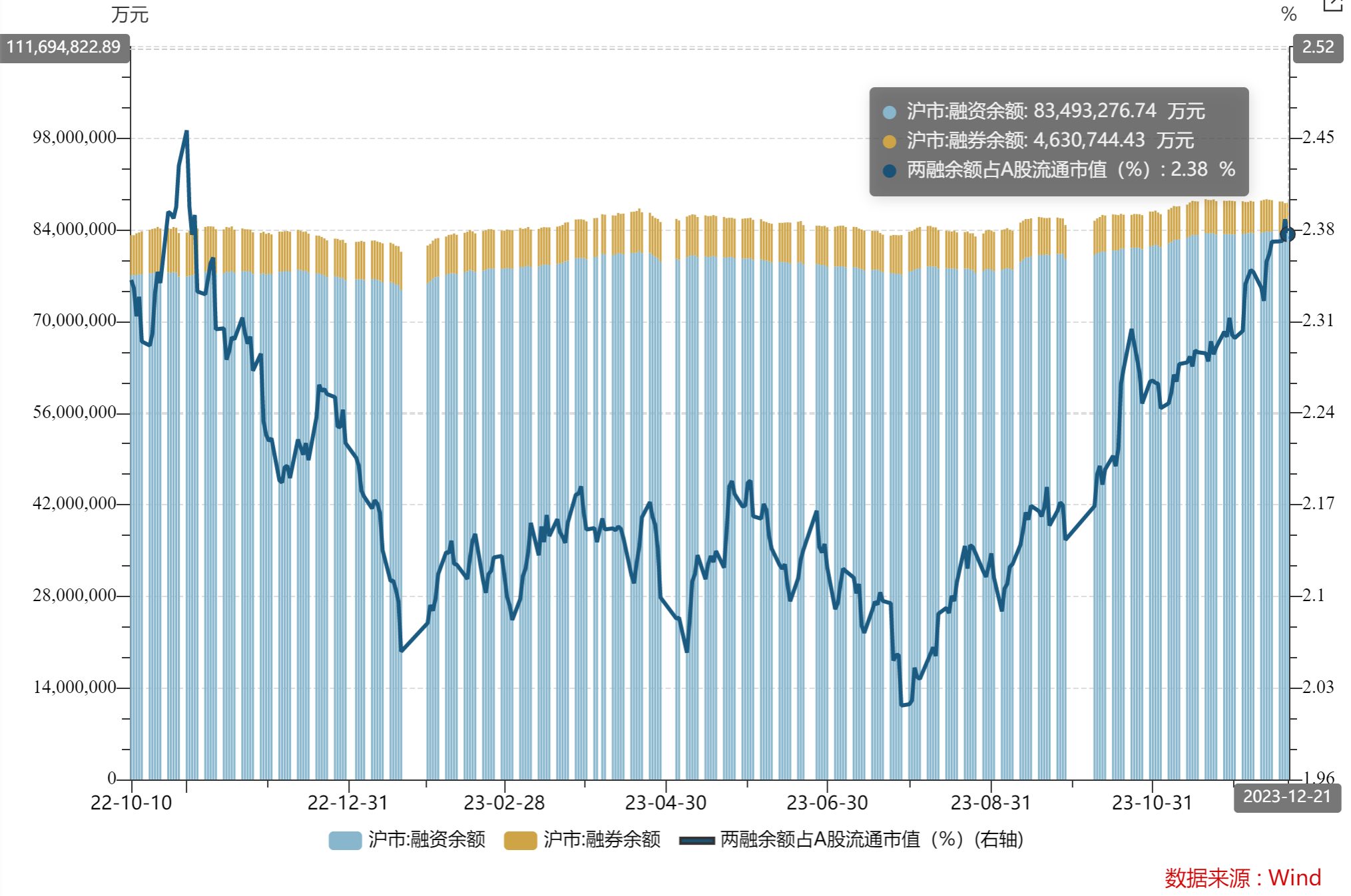

经济数据回暖复苏向好,有助于提振市场偏好,对大盘形成有利催化,券商板块有望首先受益。市场情绪提振带来活跃度上升,据Wind数据测算,本周两融余额占沪市A股流通市值2.38%,从7月下旬政策底开始有明显触底向上的趋势,投资者热情提升。

目前在政策利好频出、市场流动性、业绩改善的背景下,证券板块情绪有望得到提振。一般情况下,岁末年初通常会有周期性货币政策的调整行为,提供一定市场流动性;而这段时间通常也是经济数据和业绩公布的真空期,且投资者的交易积极性较高,也是投资者资产配置的密集时期。证券板块属于强属性,A股流动性、成交活跃度、市场情绪等都会在板块行情上放大呈现。

同时,证券板块波动较大,投资者可分批入场或者采用定投方式分散一定风险哦。

$汇添富中证全指证券公司ETF联接(LOF)A(OTCFUND|501047)$

$汇添富中证全指证券公司ETF联接(LOF)C(OTCFUND|501048)$

$汇添富中证银行ETF联接A(OTCFUND|007153)$

$汇添富中证银行ETF联接C(OTCFUND|007154)$

#沪指再度失守3000点!##2023年投资总结#