一、前言

近期,多地出台公用事业收费改革方案。根据不完全数据统计显示,水费涨价幅度在20%-30%,高铁费涨价幅度在20%左右,燃气费涨价幅度约6%;电费改革方案以调节峰谷时段和浮动比例为核心。涉及水、电、燃气、交通等多个公用事业领域。

公用事业改革的核心内容包括适度放开市场准入、改革企业经营模式,以及建立合理价费体系等。公用事业作为周期性行业,消费量基本上变化不大,业绩变化主要由成本价格和消费价格驱动。随着改革持续推进,预计短期涨价的催化仍在,公用事业涨价对于资本市场的影响更为直接,有利于改善行业主体的盈利能力预期,价格弹性也有望提振其资产估值水平。而且这些板块多以国企为主,叠加高分红特点,相关板块估值有望进一步提升,建议关注绿电ETF(562550)及其联接基金(018734/018735)、交通运输ETF(159666)及其联接基金(019404/019405)、石化ETF(159731)及其联接基金(017855/017856)的投资机会。

二、公用事业涨价,力度有多大?

近期,多地出台公用事业收费改革方案。从不完全样本整理来看,涉及到水、电、燃气、交通等领域。样本数据显示,水费涨价幅度在20%-30%,高铁费涨价幅度在20%左右,燃气费涨价幅度约6%;电费改革方案以调节峰谷时段和浮动比例为核心。

图表1:2023年以来各地公用事业收费调整梳理

数据来源:公开信息整理、光大证券,数据为不完全整理

三、基于国际和历史看待当前公用事业的价格

(1)水电价格的国际横向比较

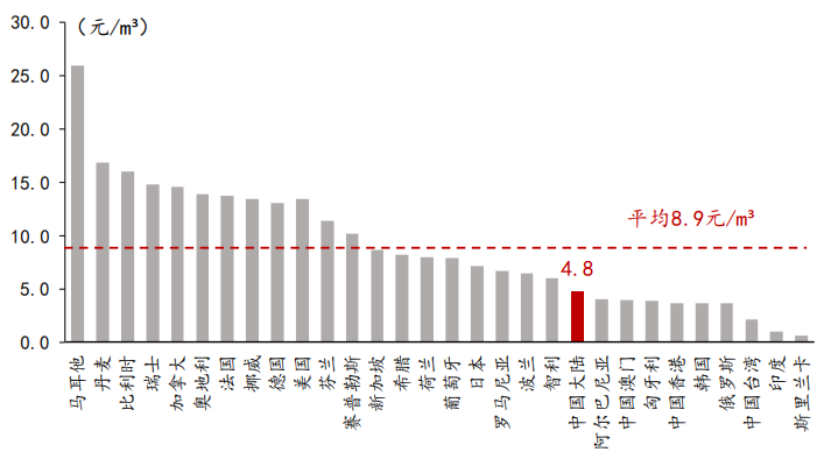

从国际比较来看,我国水电价格并不高,水价相当于IWA调查30国均价的53%,电价分别相当于OECD和新兴国家的59%/81%。根据2022年国际水协会(IWA)对30个国家和地区用水价格的调查,用水200m以内时,我国用水价格为4.8元/m,其中同为制造大国的德国、日本分别为13.1和7.1元/m,30国平均为8.9元/m,我国为30国均价的53%。

图表2:30个国家和地区水价调查

数据来源:IWA,方正证券

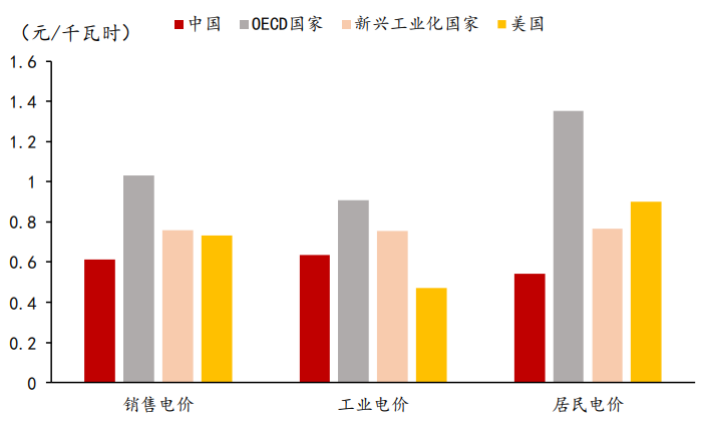

根据国家电网的数据,我国工业用电和居民用电的平均电价大约相当于OECD国家的59%,相当于新兴市场国家的81%,相当于美国的83%。

图表3:电价国际比较

数据来源:国家电网,方正证券

(2)过去20年历史纵向比较

国内来看,过去20年在经济快速发展的同时,公用事业价格涨幅长期较低。民用方面,从涨幅来看,水价>天然气>公汽>电价。

民电价格20年上涨7%。36个城市的居民用电第一档价格在2004年为48.5元/百千瓦时,2014年上涨至53元/百千瓦时,十年涨幅9.3%;2024年降至52元/百千瓦时。

民水价格20年涨幅69%,平稳上涨,但涨幅远低于类似发展阶段的日本韩国。36城市的居民生活用水第一档价格(不含污水处理费)在2004年为1.4元/吨,2014年上涨至1.94元/吨,十年涨幅39.6%;2024年上涨至2.35元/吨,十年涨幅20.9%,20年累计涨幅69%。与日韩对比,我国水价涨幅较小。日韩在90年代之前的经济快速发展阶段,水价经历了一轮快速上涨,1975-1995年首尔的居民水费价格上涨了6.6倍,东京上涨了6倍。

民用天然气20年价格上涨38%。民用天然气第一档价格在2004年为1.98元/m,2014年上涨至2.49元/m,十年涨幅26.1%;2024年为2.73元/m,十年涨幅仅9.7%,20年累计上涨38%。

公汽价格20年上涨36%。36城市公共汽车一票制均价在2004年为1.06元/张,2014年涨至1.18元/张,上涨11.3%;2024年为1.54元/张,上涨30.8%,20年累计涨幅为36%。

过去20年工业水电燃气价格涨幅是民用的两倍左右。2004-2024年,工业用电价格上涨14%(民电7%),2004-2014年从56元/百千瓦时上涨至78.4元/百千瓦时,2024年降至64元/百千瓦时。工业用水价格在过去20年里累计上涨139%(民水69%),天然气价格上涨81%(民气38%)。

不过从2023年至2024年观察到的公用事业涨价幅度,至少从个案跟踪来看,较以往更高。此外,虽然水电燃气交通占居民支出比重并不高,但作为生活必需消费的一部分,居民对其涨价的敏感度较高,特别是对于低收入群体而言。

四、公用事业涨价,后续有何影响?

公用事业改革的核心内容包括适度放开市场准入、改革企业经营模式,以及建立合理价费体系等。后续公用事业涨价大概率会在更大范围内推进,但提价动作预计不会过于激进。首先,《基础设施和公用事业特许经营管理办法》出台,推动了公用事业适度转向市场化定价。其次,地方政府财政收支矛盾加大,对财政减支的诉求较强。但另一方面,各地对水电燃气的提价动作并不会过于激进,主要考虑的是居民特别是低收入群体对生活必需品价格敏感性较高,并且财政并不依赖于公用事业涨价进行增收。

关于公用事业涨价的影响:对宏观经济而言,一定程度上增加了通胀弹性;对资本市场而言,改善了公用事业行业盈利能力预期。公用事业分项占PPI比重约为10%左右,简化假设下,若公用事业价格全国性平均普涨10%,静态来看则能拉动PPI增速1个百分点。另外公用事业涨价对资本市场的影响更为直接,有利于改善行业主体的盈利能力预期,价格弹性也有望提振其资产估值水平。而且这些板块多以国企为主,随着国企改革持续推动国企资产优化,叠加高分红特点,相关板块估值有望进一步提升,建议关注绿电ETF(562550)及其联接基金(018734/018735)、交通运输ETF(159666)及其联接基金(019404/019405)、石化ETF(159731)及其联接基金(017855/017856)的投资机会。

相关产品:

1、绿电ETF(562550)及其联接基金(018734/018735):跟踪中证绿色电力指数(指数代码:931897.CSI),选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。从申万三级行业分布来看,火力发电、水力发电、风力发电和光伏发电权重占比分别为36.3、29.5、14.1%和7.1%。

2、交通运输ETF(159666)及其联接基金(019404/019405):跟踪中证全指运输指数(指数代码:H30171.CSI),由中证全指样本股中的运输行业股票组成,以反映该行业股票的整体表现。从申万二级行业分布来看,铁路公路、航运港口、物流和航空机场权重占比分别为26.3、26.3、23.9%和21%。

3、石化ETF(159731)及其联接基金(017855/017856):跟踪中证石化产业指数(H11057.CSI),由中证800指数样本股中的石化产业股票组成,以反映该产业公司股票的整体表现。从申万二级行业分布来看,炼化及贸易、化学制品、农化制品权重占比分别为32、26.2%和18.6%。

$华夏中证绿色电力ETF发起式联接A(OTCFUND|018734)$

$华夏中证绿色电力ETF发起式联接C(OTCFUND|018735)$

$华夏中证全指运输ETF发起式联接A(OTCFUND|019404)$

$华夏中证全指运输ETF发起式联接C(OTCFUND|019405)$

$华夏中证石化产业ETF发起式联接A(OTCFUND|017855)$

$华夏中证石化产业ETF发起式联接C(OTCFUND|017856)$