截至上周五(6月21日),伦敦现货黄金报收2,321.45美元/盎司,上周累计下跌10.85美元/盎司,跌幅0.47%。上周金价回暖,金价最高上行至2,359.80美元/盎司,最低下探至2,318.88美元/盎司。回顾上周以来海外主要市场动态:虽然5月零售销售环比不及预期,但美国6月标普PMI服务、制造双双超预期,经济韧性继续显现;加上美联储官员密集发声认为“要对降息保持耐心”,市场的降息预期有所降温,美元指数、美债收益率微涨,金价小幅回调。基本面上,中长期美联储有望开启降息周期+全球风险事件频发+“去美元化”趋势对金价依然构成利好,若金价出现回调或可考虑逢低布局。可关注本周将公布的美国5月PCE通胀数据。

美国5月零售销售环比公布值0.1%,预期值0.3%,前值-0.2%;美国5月零售销售(除汽车与汽油)环比公布值0.1%,预期值0.4%,前值-0.3%;美国5月制造业产出环比公布值0.9%,预期值0.3%,前值-0.4%;美国5月工业产出环比公布值0.9%,预期值0.3%,前值0%;美国6月15日当周首次申请失业救济人数(万人)公布值23.8,预期值23.5,前值24.3;美国6月Markit制造业PMI初值公布值51.7,预期值51,前值51.3;美国6月Markit综合PMI初值公布值54.6,预期值53.5,前值54.5。

美国6月标普PMI服务、制造双双超预期,经济韧性继续显现。 5月美国零售销售额环比增长0.1%,低于市场普遍预期的增长0.3%,但是相比前值的-0.2%有所改善。美国6月标普制造业PMI初值 51.7,高于预期51及前值51.3;美国6月标普服务业PMI初值录得55.1,也高于预期的53.7和前值54.8,创26个月新高。美国5月工业产出环比增长0.9%,大超预期的0.30%,前值0.9%。虽然5月零售销售环比不及预期,但整体来看,上周数据指向经济韧性超预期,为联储不急于降息提供支持。

美联储官员密集发声,总体态度认为要对降息保持耐心。美联储理事Adriana Kugler(票委)表示,如果经济发展如她预期所料,“今年晚些时候”降息可能是合适之举。圣路易斯联储行长Alberto Musalem(非票委,明年票委)在上任以来首个重要政策演讲中表示,可能需要观察几个季度才能获得支持降息的数据。纽约联储行长John Williams和里士满联储行长Thomas Barkin(均为票委)未提供降息的具体时间框架,但都强调了经济数据在指引政策方面的重要作用。

周点评:虽然5月零售销售环比不及预期,但美国6月标普PMI服务、制造双双超预期,经济韧性继续显现;加上美联储官员密集发声认为“要对降息保持耐心”,市场的降息预期有所降温,美元指数、美债收益率微涨,金价小幅回调。基本面上,中期美联储大方向上维持宽松+经济滚动式交替下行对金价构成的利好趋势不变,加上地缘政治风险持续存在,若出现回调或可考虑逢低布局,关注本周将公布的美国5月PCE通胀数据。

风险因素方面,美国高利率环境持续、近期日本加息以及退出YCC下美国金融系统的流动性风险增大,危机或逐步显露。另一方面,近期地缘政治风险事件频发,伊以局势持续紧张,俄乌冲突愈演愈烈,市场避险情绪持续升温。加上2024年全球多地区领导人选举,市场不确定性整体可能有所上升,避险需求也为金价带来一定的中期支撑。全球央行的购金步伐仍在持续,黄金定价中枢有所上行。内盘看,沪金与国际金之间的溢价持续回落至合理区间;后市长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

本周关注重点:周二(6月25日)美国6月谘商会消费者信心指数;周四(6月27日)美国一季度实际GDP年化季环比终值,美国5月零售库存环比,美国5月扣除飞机非国防资本耐用品订单环比初值、美国5月耐用品订单环比初值;周五(6月28日)美国5月PCE、核心PCE物价指数同比及环比,美国5月个人收入环比,美国6月密歇根大学消费者信心指数终值。

行情监测

黄金现货:截至上周五(6月21日),伦敦现货黄金报收2,321.45美元/盎司,上周累计下跌10.85美元/盎司,跌幅0.47%。上周金价回暖,金价最高上行至2,359.80美元/盎司,最低下探至2,318.88美元/盎司。

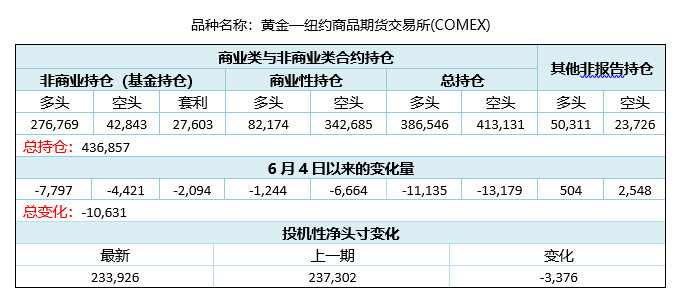

CFTC持仓报告(交易所未更新)

美国商品期货交易委员会(CFTC)6月11日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(6月4日)的237,302手下降至233,926手,净多头头寸减少。

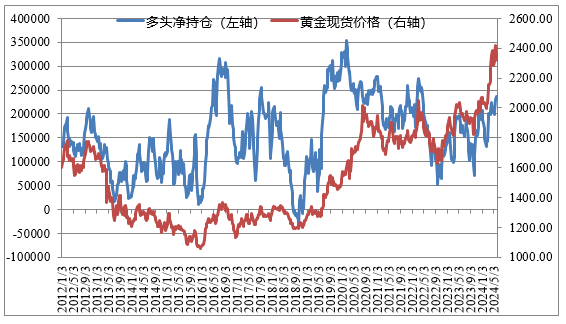

沪金与伦敦金走势

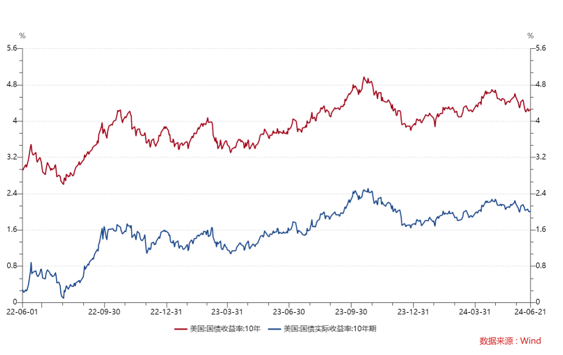

美国利率水平及通胀预期变化

机构观点

高盛的跨资产策略师Daan Struyven指出,尽管5月份美国的通胀有所放缓,但鉴于早前超预期的通胀表现、持续的大规模财政赤字,以及大选后潜在的通胀政策变动,投资者应保持高度警觉。历史经验显示,政治变革时期往往伴随着通胀的悄然上升,这为黄金作为传统避险资产提供了增值潜力。

道明证券大宗商品策略主管Bart Melek表示,“市场开始越来越相信美联储将启动宽松周期。我猜测,可能会有一些多头头寸进入市场。”从本周的最新情况看,目前全球其他主要非美央行已经纷纷加快了降息的步伐或准备降息。英国央行周四虽然维持利率不变,但已暗示更多决策者或支持降息;而瑞士央行则已连续第二次会议宣布降息25个基点。

Fxempire独立交易员和分析师Vladimir Zernov预测,尽管美元走强且美国国债收益率上升,但黄金市场仍上涨。地缘紧张局势加剧,对贵金属的需求强劲;若金价维持在2350美元/盎司上方,则可能走向2390-2400美元/盎司的阻力位。

每周打分及点评

打分:6.5

点评:可关注本周将公布的美国5月PCE通胀数据,持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$