最近这段时间,股市的行情似乎又归于了平淡。

上证指数撤回到了3000点附近,开始积极筹备防御工事。

隔壁的港股,在经历了急促的上攻行情之后,也已经回调了近1个月。

清汤寡水,没有葱花。

其实,就像生活一样,在股市里,不是每一个阶段都可以轰轰烈烈。

更多的时候,还是柴米油盐酱醋茶的平平淡淡。

不过,最近这段时间,尽管行情整体波澜不惊,但还是有一些值得注意的变化。

尤其是科创板,似乎有了那么一点跃跃欲试的感觉。

自6月以来,科创板的中小盘指数科创100,贡献出了一波“小碎步”行情。

在市场整体回调的大背景下,走出了缓缓上涨的趋势。

偶尔几天,这只指数还能来上几次“领涨宽基指数”的壮举。

那么问题来了,科创100最近的异动是什么意思,主升浪行情要到来了吗?

01 五年之期已到

在聊科创100指数之前,我们先聊聊它所在的科创板。

2019年6月13日,科创板正式开板,距今已有五年之久。

7月22日,科创板首批公司上市;8月8日,第二批科创板公司挂牌上市。

自此,服务于战略性新兴产业和高新技术产业的科创板正式扬帆起航。

一年之后,2020年7月23日,科创板的首只宽基科创50正式发布。

这只指数覆盖科创板市值大、流动性好的50只股票,算是科创板的龙头旗舰。

一晃三年,2023年8月7日,科创板的首只中小盘指数科创100正式发布。

科创100囊括科创板里市值中等且流动性较好的100只股票,是科创板的小盘荟萃。

自基日2019年12月31日以来,科创100指数已经走过了4年之多。

四个完整年度,科创100的收益率分别为30.28%、31.64%、-31.26%、-12.53%。

到这里,科创100依然维持在基点1000点以上。

然而,由于今年年初小盘股的急促下跌,科创100在今年跌入水下。

截至2024年6月18日,科创100收在833.15点。

这样看起来,科创板的头几年,从投资收益来看,似乎不尽如人意。

不过,按照创业板的例子,或许并不需要对科创板的长期太过于悲观。

2009年10月30日,中国创业板正式上市。

巧合的是,创业板的开局也不是“顺风局”。

以创业板指为例,自基期以来,创业板指持续下挫。直到2012年的12月,指数才真正止跌企稳。

而这个时候,创业板指一度跌至585.44点,较基点1000点的跌幅高达40%以上。

但随后,一轮轰轰烈烈的行情到来。

2015年6月,创业板指最高触及4037点,较此前的最低点上涨了近600%。

开局“逆风”并不可怕,行情或许会在意想不到的时刻到来。

如今科创板五年之期已到,属于科创板的行情或许也正在孕育之中。

02 强催化剂发威

近期,科创100指数迎来了密集催化。

先是年初,新质生产力概念的横空出世,给股市开辟出一条投资主线。

所谓新质生产力,指创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。

具体来说,新质生产力包括战略性新兴产业和未来产业。显然,这与科创板服务战略性新兴产业和高新技术产业的定位不谋而合。

浙商证券认为,新质生产力对应大科技、大健康和大制造赛道。对应到股市,大科技包含计算机、电子、通信等,大健康包含医药生物等,大制造包含电力设备、机械设备、国防军工、汽车等。

按照这个口径,截至2024年6月18日,科创100指数的新质生产力浓度高达97.98%。

最近,“科特估”概念又给科创100指数添了一把火。

2024年3月,方正证券在《科特估:新质生产力,突围》中率先突出“科特估”的概念。

报告中,“科特估”被定义为新质生产力转型升级。

西部证券认为,“科特估”对应的是市场对战略稀缺性行业和新质生产力优质公司的低估。

从行业来看,新质生产力的主要载体包括战略性新兴产业,以及前沿科技进一步转化成为的未来产业。

划重点,“新质生产力”、“战略性新兴产业”。

很显然,“科特估”也跟科创100指数有着很深的渊源。

方正证券认为,“科特估”与“中特估”相同,并非平地拔估值,而是修复相对国际水平而言偏低的估值。从绝对水平上来看,相比于海外而言,“先进智造”相对低估。从估值与盈利能力的变化上,结构上“先进智造”更被低估,也因此更需要估值重塑。

复盘历史,“科特估”或许有机会复制当年“中特估”行情的辉煌。

03 风格轮动拐点

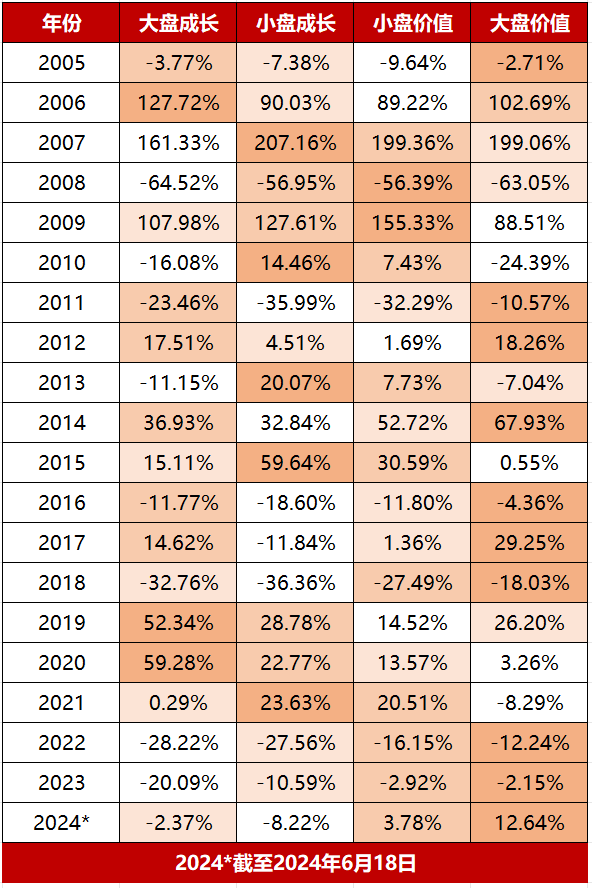

一般来说,A股一轮大的牛熊周期需要5-8年,而市场风格的周期大约在3-5年。

下面这张表是自2005年以来,四种风格指数的年度涨跌幅情况。

根据当年表现的相对强弱,颜色的深重也有所不同。

(数据来源:wind,截至2024.6.18)

不难发现,表格里颜色的分布非常分散,没有一种风格可以“稳坐钓鱼台”,“城头变幻大王旗”才是市场永恒的主旋律。

换言之,每一种风格都有属于自己的主场和水逆期,每隔几年交替一次,不断循环往复。

比如2016-2018这三年,大盘价值风格连续三年表现最强,斩获桂冠。

但从2019年开始,命运的齿轮悄悄转动。大小盘成长风格接力发威,抢占风头。大盘价值在2020、2021这两年却沦为了吊车尾。

而自2022年开始,大盘价值再一次从低潮期中奋起,连续三年表现最强。小盘价值则紧随其后。

可以说,2022年至今,A股市场属于价值风格。而成长风格在经历了上一轮的高潮之后,持续还债。

而眼下,事情变得非常微妙。

从时间维度来说,价值风格已经强势近两年时间。如果按照历史规律,风格转换的节点或许已经渐行渐近了。

历史虽然不会简单重复,却总压着相同的韵脚。

如果“风水轮流转”的规律继续生效,成长风格或许值得获得更多关注。

公开信息显示,科创100指数由科创板中市值中等且流动性较好的100只证券组成。科创100是科创板第一只,也是唯一一只中小盘风格指数。指数聚焦“新质生产力”、“科特估”,布局高成长科创黑马,覆盖人工智能、半导体芯片、创新药、新能源等战略性新兴产业和高新技术产业。

应对可能到来的风格切换,科创100ETF华夏(588800)或许是一个值得考虑的选择。

相关基金:

$华夏上证科创板100ETF联接A(OTCFUND|020291)$

$华夏上证科创板100ETF联接C(OTCFUND|020292)$

科创100ETF华夏(588800)的标的指数为上证科创板100指数,其2020-2023年完整会计年度业绩为:30.28%,31.64%,-31.26%,-12.53%。