6月27日,美股三大指数集体上涨,标普500指数和纳斯达克指数连续三个交易日上涨。美股芯片板块回调下跌,费城半导体指数收跌0.6%。

全球半导体作为周期性波动比较明显的行业,受供需、价格、库存的影响,4-5年会经历一轮半导体周期,周期呈现“牛长熊短”的特征(上行1-3年,下行1-2年)。

同时也呈现出比较明显的成长特征,每一轮新技术、新应用的出现都会带来半导体需求的激增。1976年以来,全球半导体市场销售金额从最初的约29亿美元成长为2022年的5832亿美元,增长了约202倍,年均复合增速达到12.2%,远高于全球GDP同时期约3.1%的年均增速水平。(德邦证券《半导体行业深度报告:全球半导体产业框架与投资机遇》)

从二级市场投资角度,在周期上行和下行阶段,费城半导体指数指数通常会经历“戴维斯双击”和“戴维斯双杀”;在周期见底反转的过程中,费城半导体指数往往领先基本面3-9个月;每轮周期中,都存在大幅跑赢费城半导体指数的个股机会。(中金《复盘半导体周期,对我们有何启示?》)

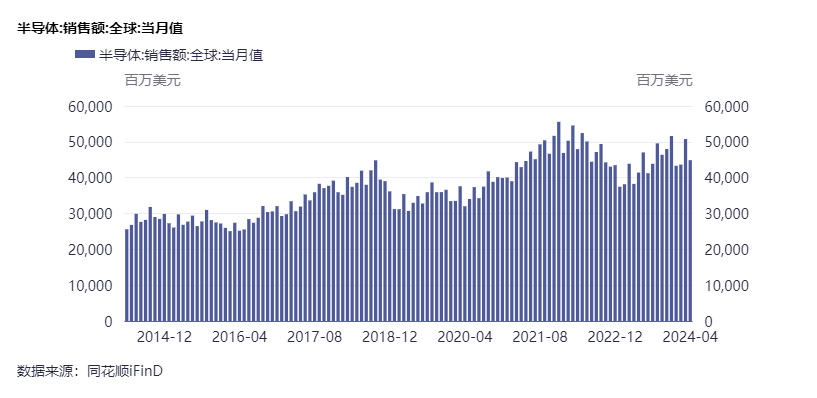

目前全球新一轮周期的哪个阶段?

根据平安证券研报,2023年9月份,行业从负增长区间走出,进入上升周期,2024年以来,行业延续向上势头。

华安证券分析认为,“以全球半导体销售额同比增速的波动进行周期刻画定位,目前已经位于上行周期的中段。”

全球半导体新一轮规模增长来自哪里?一方面是人工智能产业超预期发展,带来逻辑芯片、新型存储芯片市场需求放量;另一方面与整个半导体行业周期性复苏相关,如传统大宗存储控产保价后的价格修复,以及消费类、工业类乃至车载芯片渠道库存的自然去化后,带来下游客户拉货节奏正常化。

美股半导体在全球半导体中的位置?

半导体产业的价值量分布:设计占60%,其中逻辑IC占30%、存储IC占9%、DAO占17%;设备占12%;材料占5%;晶圆制造占19%,封装与测试占6% 。区域分布:欧美在设计、设备绝对主导;美国在EDA&IP核一家独大;韩国主导存储IC设计;日本在DAO、设备优势显著;中国在封测代工环节占比最高。

从1997年开始,美国半导体产业以超过50%的供应份额重新回归全球领导地位,且一直保持至今。

$嘉实全球产业升级股票发起式(QDII)A(OTCFUND|017730)$$嘉实全球产业升级股票发起式(QDII)C(OTCFUND|017731)$

$嘉实纳斯达克100ETF发起联接(QDII)A人民币(OTCFUND|016532)$$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$$嘉实美国成长股票人民币(OTCFUND|000043)$

资料来源:

1、 德邦证券《半导体行业深度报告:全球半导体产业框架与投资机遇》

2、 中金《复盘半导体周期,对我们有何启示?》

3、 财经网《全球半导体市场规模加速增长 逻辑芯片和存储芯片引领复苏》

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现都不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《产品资料概要》、《招募说明书》等基金法律文件,了解基金的风险收益特征和及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

#纳斯达克100##英伟达大跌超5%#