一、周行情回顾

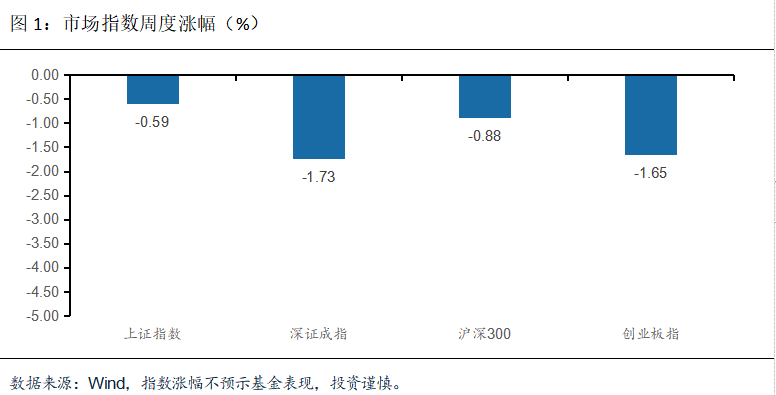

据wind,截止7月5号,上证指数报2949.93点,跌0.59%;深证成指报8695.55点,跌1.73%;沪深300报3431.06点,跌0.88%;创业板指报1655.59点,跌1.65%。中信II证券指数CI005165跌1.79%、中信II保险指数跌0.58%。

图1:市场指数周度涨幅(%)

数据来源:Wind,指数涨幅不预示基金表现,投资谨慎。

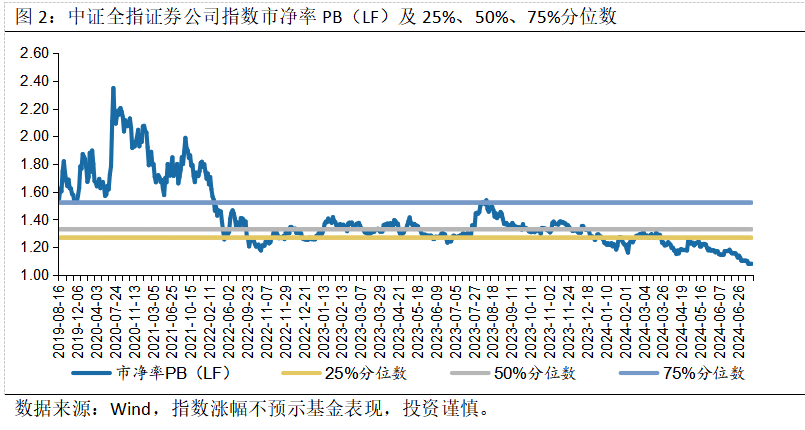

本周中证全指证券公司指数(399975.SZ)收盘555.44点,跌1.92%,截至7月5日收盘,PB(LF)为1.08,跌2.04%。

二、热点催化

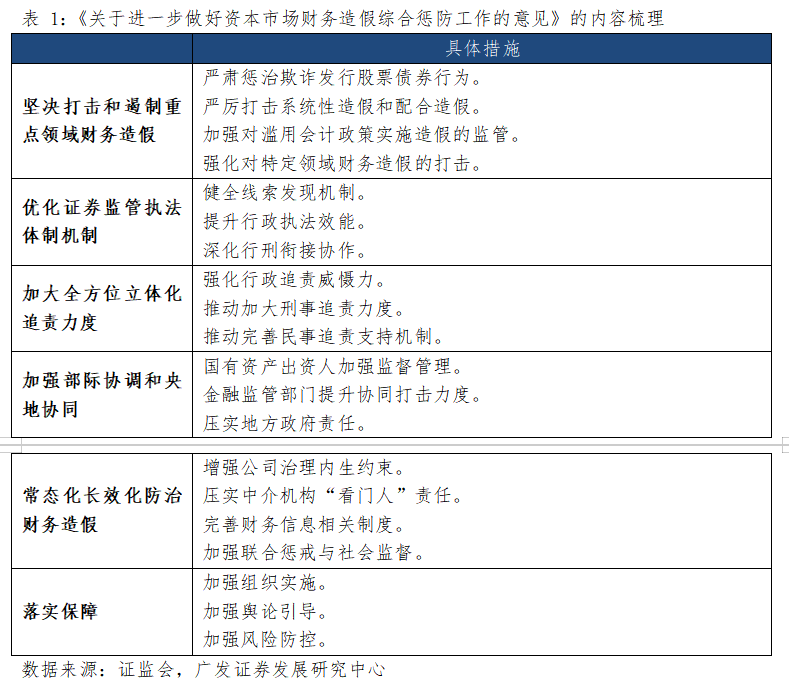

1. “六部门”联合发文,严厉打击财务造假

7月5日,国务院办公厅转发了证监会等部门《关于进一步做好资本市场财务造假综合惩防工作的意见》的通知。《意见》从打击和遏制重点领域财务造假、优化证券监管执法体制机制、加大全方位立体化追责力度、加强部际协调和央地协同、常态化长效化防治财务造假等5个方面提出17项具体举措。这是国家出台的首个针对财务造假细分领域的政策文件,旨在为进一步打击财务造假指明了方向,为推动资本市场高质量发展提供了有力支撑。

目前证监会已经制定了贯彻落实《意见》的细化方案,主要包括三个方面:一是加大打击惩治力度,加强对重点领域涉财务造假风险问题的排查,从严惩处、一体打击财务造假、侵占、第三方配合造假,对违法违规问题依法严肃处理,并及时通报;二是优化工作机制,中国证监会将会同有关部门对相关领域防治财务造假情况进行会商,合力推动各项工作落实落地。相关部门也将强化内部监督,对于管理或监管履职不力的,严肃追责问责。三是加大宣传力度。通过多种方式,加强对《意见》的宣传解读和舆论引导,积极回应市场关切。相关部门加大对所出资企业、主管或监管企业的指导力度,切实做好各项安排落实落地工作。

中国证监会高度重视提升财务造假违法违规成本和涉及的投资者保护工作,积极推动构建行政执法、民事追责、刑事打击“三位一体”的立体化追责体系。一是在立法层面上,推动修订《证券法》,对违规信披公司和责任人的罚款上限由60万元、30万元大幅提升至1000万元、500万元,对欺诈发行的罚款上限由募集资金的5%提高到1倍;《刑法修正案(十一)》将违规披露的刑期上限由3年提高至10年;中介机构及从业人员出具虚假证明文件最高可判10年有期徒刑。二是在立体化追责上,行政处罚是立体化追责的一环,刑事追责和民事赔偿也是立体化追责的重要组成部分。

点评:

提升资本市场透明度和公信力:通过依法从严打击财务造假行为,强化穿透式监管和执法效能,提升资本市场的透明度和公信力。健全线索发现机制和行政执法效能,加强跨区域和跨境协作,提高重大财务造假案件的查处效率。

强化主体行为的激励和约束:引导证券发行人、上市公司加强内控体系建设,落实独立董事改革要求,推动建立绩效薪酬追索等内部追责机制。强化对中介机构的监督检查,督促其勤勉尽责,对重大违法违规行为依法暂停或禁止从事证券服务业务。

加强投资者保护和社会监督:通过加大行政、刑事、民事追责力度,提高违法成本,保护投资者利益。完善财务造假等重大违法违规行为内部人士举报奖励机制,提高奖励金额,保护“吹哨人”合法权益。将严重违法失信主体纳入金融领域严重失信主体名单,依法依规实施联合惩戒。

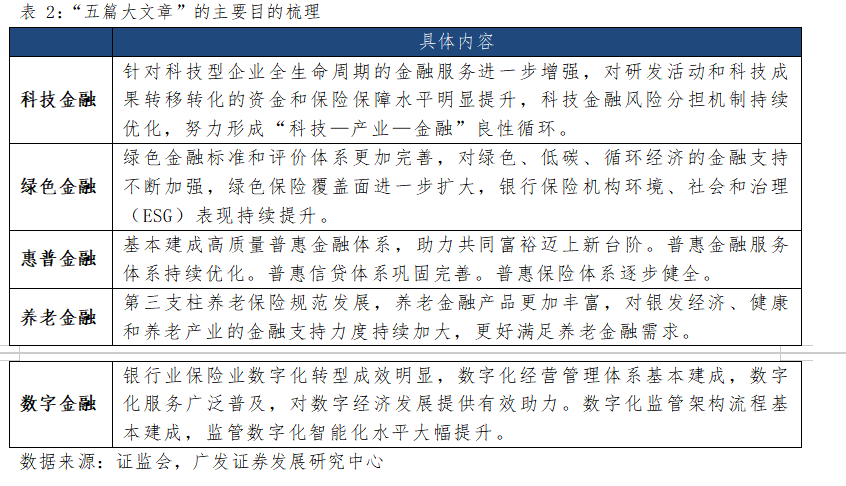

2. 证监会召开资本市场做好金融“五篇大文章”专题座谈会

7月5日,证监会主席吴清召开资本市场做好金融“五篇大文章”专题座谈会,与科技金融、绿色金融、普惠金融、养老金融、数字金融等领域企业、机构及专家学者代表深入交。旨在进一步落实中央金融工作会议和“新国九条”有关部署,为如何让资本市场更好地服务中国式现代化建言献策。

点评:

证监会将进一步强化资本市场对科技创新的支持能力,通过系统性改革和完善基础制度,提高对科技企业的包容性和精准性,促进更多金融资源向科技创新领域倾斜,从而推动科技资本的形成和发展。全方位推动绿色金融、普惠金融、养老金融和数字金融的发展,通过优化相关制度和创新金融产品,形成更完善的金融服务体系。健全股、债、期等多层次市场体系,增强市场的深度和广度,进而满足不同类型的融资需求。

提升金融服务实体经济的质效,为重大战略、重点领域和薄弱环节提供高质量的金融产品和服务。多措并举,活跃并购重组市场,推动私募股权创投基金的作用发挥,提升市场活力和资源配置效率。

推动资本市场的高质量发展,坚持市场化和法治化方向,深化资本市场改革,健全市场功能,提升市场运行质量。采用系统思维,守正创新,综合施策,找准资本市场的发力点和突破口。

三、投资观点

1、中短期配置建议

从安全边际来看,2024年7月5日,中证全指证券公司指数(399975.SZ)收盘555.44点,跌1.92%,PB(LF)为1.08。日频数据在一年内的百分位点为0.03%,在十年内的百分位点为3.20%,PB历史底部安全边际较低。从持有的性价比来看,本周估值处于近一年中接近底部分位数,严监管的预期环境已消化,头部券商并购情绪升温,下跌空间已十分有限,向上弹性较高,具有较高的投资吸引力。短期权重股大幅下跌,而政策环境改善、压力缓释,创造配置空间,我们推荐左侧关注证券行业,建议投资者应保持灵活的交易策略,抓住证券板块反弹的投资机会。

6月金融数据反映内需尚未改善,预计短期市场情绪偏向谨慎,期待后续地产政策加码以及降息催化。“六部门”联合发文,严厉打击财务造假,旨在稳定市场预期,激发创投市场活力,推动科技创新和实体经济高质量发展。中期来看,监管政策已度过密集落地期,随着证券基金行业降本增效、证券公司更注重投资者利益、PPI环比企稳、企业盈利回升带动市场情绪好转,基本面逐季改善,证券行业有望迎来估值修复的持续性行情。

2、投资观点

造假惩防新规落地,破除造假“生态圈”。7月5日,国务院办公厅转发了证监会等部门《关于进一步做好资本市场财务造假综合惩防工作的意见》的通知,从打击和遏制重点领域财务造假、优化证券监管执法体制机制、加大全方位立体化追责力度、加强部际协调和央地协同、常态化长效化防治财务造假等5个方面提出17项具体举措。旨在为进一步打击财务造假指明了方向,为推动资本市场高质量发展提供了有力支撑。同日,证监会主席吴清召开资本市场做好金融“五篇大文章”专题座谈会,为如何让资本市场更好地服务中国式现代化建言献策,有望提升资本市场透明度和投资者信心,优化资源配置,促进金融服务推动经济高质量发展。

资本市场继续震荡调整,证券板块表现疲软。从资本市场数据来看,上证指数收盘2949.93点,跌0.59 %,中证全指证券公司指数(399975.SZ)收盘555.44点,跌1.92%, 本周资本市场整体呈现下跌的趋势,证券板块表现疲软,行业估值仍处于历史低位。短期来看,鉴于证券板块近期出现低迷表现,投资者信心有所不足,成交额反弹尚需耐心。长期来看,低估低配具有左侧配置价值,长期来看估值修复弹性仍大,为具备长期投资眼光的投资者提供了投资的机会。

从宏观数据来看,6月制造业PMI为49.5,持平于前值,据广发宏观认为,主要受到了制造业淡季、大宗价格波动、高温多雨等因素的扰动,但也表明当前需求端仍需进一步巩固和强化。从结构来看,一是上游原材料行业景气和价格下行;二是建筑业PMI进一步走低,其中基建订单边际改善,地产压力仍较明显;三是接触型服务业景气环比有所回落,而展望后续,一方面6月25日四部门联合实施设备更新贷款财政贴息政策,另一方面6月20日住建部召开视频工作会议,“收储去库存”加速,因此两方面均有利于PMI的改善。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华券商C(OTCFUND|012044)$$鹏华券商A(OTCFUND|160633)$