欢迎关注我,获取每日最新债市行情及债基/资配等投资知识。愿我的陪伴温暖您的投资!

大家好,我是富国星投顾知心姐姐雨薇,江湖昵称VV姐。

(1)债市主要动态

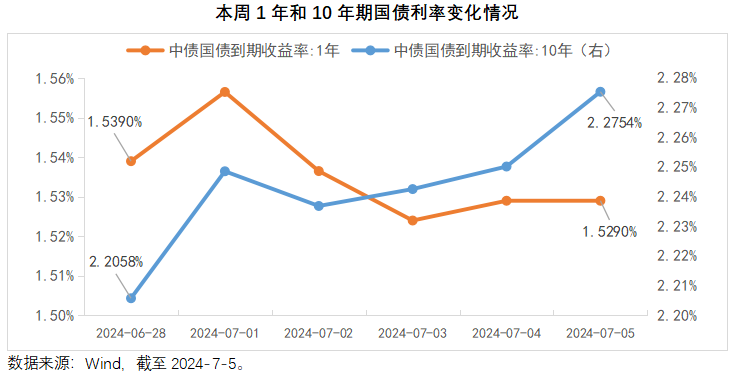

上周,央行再次提升对长端收益率的关注,且宣布将开启国债借入操作,受此影响,债市出现较大回调:全周来看,1年期国债到期收益率下行1bp至1.5290%;10年期国债到期收益率上行6.96bp至2.2754%;30年国债到期收益率上行8.48bp至2.5130%。(Wind,2024/7/1至2024/7/5)

基本面方面,上周没有重要的经济数据出炉。从前一周公布的6月PMI来看,整体反映出国内需求有待增强。预计本周三、周五将分别公布6月金融数据和进出口数据,值得重点关注。

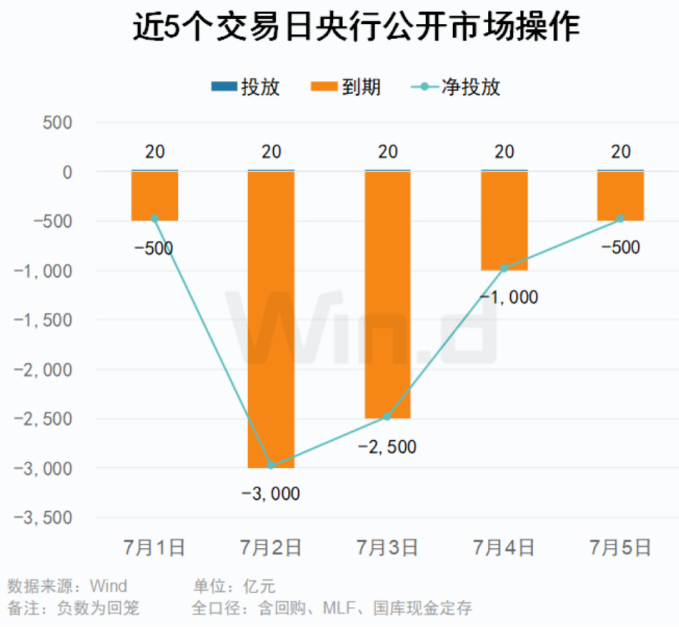

资金面方面,跨季结束后,资金面如期转松。资金投放方面,上周央行连续5日锁定20亿地量,共开展100亿元逆回购操作,因有7500亿元逆回购到期,全周净回笼7400亿元,为3月初以来单周新高。资金价格方面,上周DR007和R007分别回到1.8%左右,不过1年期同业存单利率仍保持在2%下方。(Wind,2024/7/1至2024/7/5)

(2)股债混搭“固收+”的进取之道

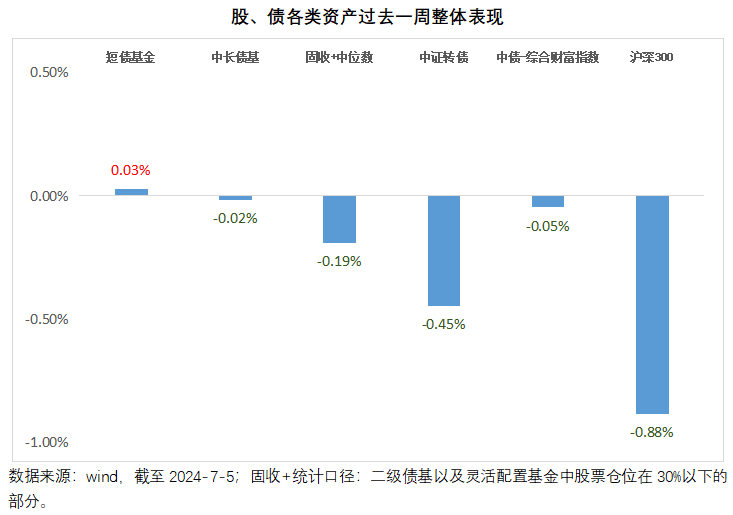

股债混配,攻守兼备。再来看看上周“固收+”类基金、纯债类基金和股债主要市场指数的表现吧!

上周,纯债市场、转债市场、权益市场均出现回调。除短债基金小幅上涨外,全市场“固收+”基金中位数收益率为-0.19%,沪深300下跌0.88%,中债综合财富总指数下跌0.05%,中证转债指数下跌0.45%。

债券投资上,如果风险偏好较低、负债端稳定性较弱、或者波动承受能力相对较弱,无论何时对于长久期品种均应当谨慎;如果承受能力较强,负债端较稳定,从市场逻辑来看,当长端和超长端回归至相对合理水平后,在波动中找寻配置机会。

美元债方面,美国劳工部数据显示,6月美国非农部门新增就业人数20.6万,较前值27.2万大幅回落;6月失业率升至4.1%,高于市场预期4.0%。综合来看,美国就业数据持续降温,联储9月降息概率进一步提升,当前或已进入较好的布局期。

(3)组合策略建议

债市方面,上周央行开启国债借入操作,引发债市短期波动。对投资者而言,当下需要深度理解两个问题:一是,央行为何如此在意长端和超长端利率?二是,利率回到什么水平,才是合意区间?从央行公开表态及货币政策执行报告来看,第一个问题可以归结为2点:第一点,避免利率波动给金融机构带来冲击,防止出现硅谷银行事件;第二点,长端利率背后反映的是中长期的经济预期,当某一国的预期非理性趋弱时,会给汇率带来阶段性的贬值压力。关于第二个问题,从央行之前对30年国债到期收益率的关注时点来看,2.5%-2.6%或是短期一个值得关注的点位区间。不过,当前国内经济修复预期依旧不强,考虑到央行的本意并非是要让债券收益率大幅上升,且利率的大幅上行不利于经济实体的融资成本管控,因此投资者或无需过度恐慌。

股市方面,上周A股市场继续低位震荡,全A日均成交额仅6100亿元左右,其中周三至周五成交额均不足6000亿元,量能较弱。国内方面,上周央行公告借债并即将进入实操阶段,重新向市场强调了我国经济复苏的必然性;随着7月政治局会议临近,市场也在期待本次会议进一步明确深化改革的方向,并为市场提供更明确地指引;海外方面,上周公布的美国就业数据,除6月大非农数据略超预期外,其余各项数据均显示6月美国就业市场在持续降温。尽管联储仍寄希望于在短期内维持高利率水平进一步抑制通胀,但是中期来看,通过降息来支撑美国经济和防范风险爆发,将是美联储必须采取的措施。

从组合投资的角度来看,当前,债券类资产风险有所释放,权益类资产有所反弹,因此借助“固收+”的方式进行投资,仍是近期不错的投资工具。

#投顾交流会##债基朋友圈##债基投资笔记##债市波动,如何稳健应对?##债基热销,你会跟进吗?##债牛行情还能继续吗?#

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。