摘 要

1、5月全球半导体产业销售额同比增速19.3%,增幅是2022年4月以来最大。近期不少行业公司发布业绩预告,二季度业绩亮眼,国产替代和景气修复逻辑下,$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$、$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$、$国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$的投资机会或显著。

2、昨日在大盘相对低迷的背景下,$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$回调幅度相对较小,表现尚可。随着AI的快速迭代和推理侧应用落地,光模块等硬件的需求有望长期上行,头部厂商的地位将更加稳固。据业内人士估计,AI模型的训练成本正呈指数级上升,主要原因就在于所需的硬件开支巨大,而网络时延已成为制约模型训练效率的主要瓶颈。AI叙事的终点和闭环是推理侧及商业应用的落地,当前已有一些进展。得益于云计算时代积累的研发和客户优势,近十年来中国的光模块厂商在全球市场中强势崛起。未来随着产品的不断迭代,行业的进入壁垒将继续提升,预计利好地位巩固的头部厂商。

3、受益于中特估行情和新“国九条”加持,上证综指近年来长期跑赢沪深300。国泰上证综合ETF联接C(011320)的标的ETF采用抽样复制方法,在紧密跟踪标的指数的基础上获取超额收益,显著高于市场同类产品的收益水平。上证综指的年化管理费降至0.15%,年化托管费降至0.05%,费率也为同类最低,投资者或可考虑逢低布局$国泰上证综合ETF联接C(OTCFUND|011320)$。

4、动力煤市场在经过长达一个多月的调整后,昨日终于迎来回暖。高温天气对市场情绪的影响明显,沿海日耗继续提升。7月中旬重要会议期间,安监料将保持严格,煤炭供给或受到一定程度的抑制。低估值、高股息的$国泰中证煤炭ETF联接C(OTCFUND|008280)$配置价值或依然值得重视。

正 文

一、大盘分析

昨日A股低开低走,深证成指、创业板指跌超1%,上证指数收跌0.93%报2922.45点。A股市场成交额5842.9亿元,超4800股下跌。

昨日市场仅有高股息方向相对抗跌,公用事业、银行收涨,计算机、传媒、房地产跌幅靠前。北向资金全天净卖出22亿元。

二、芯片板块

除了高股息之外,基本面强劲的半导体芯片方向也有较强韧性。据SIA数据,5月全球半导体产业销售额达491亿美元,同比增速19.3%,增幅是2022年4月以来最大,环比增速4.1%。

从地区来看,美洲(43.6%)、中国(24.2%)和亚太/所有其他地区(13.8%)的销售额同比上涨,但日本(-5.8%)和欧洲(-9.6%)的销售额有所下降。

近期多家芯片行业公司发布业绩预告,二季度业绩亮眼,特别是设计环节公司,由于2023年的低基数,2024年二季度净利润增幅显著。主要原因是今年行业需求复苏,智能手机、PC出货恢复,同时AI增长动能强劲,行业逐步走出景气底部区间。

随着库存消化和终端需求全面复苏,TechInsights预计下半年全球晶圆厂利用率有望提升至80%左右,2025年将达到平均90%,行业景气复苏还将持续。

大基金三期已于近期成立,注册资本超前两期总和,预计将重点投向先进晶圆代工、半导体设备、材料等卡脖子方向。

国产替代和景气修复逻辑下,国泰CES半导体芯片行业ETF联接C(008282)、国泰中证半导体材料设备主题ETF发起联接C(019633)、国泰中证全指集成电路ETF发起联接C(020227)的投资机会或显著。

三、通信板块

昨日在大盘相对低迷的背景下(沪指-0.93%,创业板指-1.62%),国泰中证通信ETF联接C(007818)回调幅度相对较小,表现尚可。随着AI的快速迭代和推理侧应用落地,光模块等硬件的需求有望长期上行,头部厂商的地位将更加稳固。

AI大模型的训练成本正不断上升。Dario Amodei在In Good Company播客中表示,目前已发布的模型,如ChatGPT4,其训练成本仅约1亿美元,而正在开发中的模型,其成本可能高达10亿美元。他同时预计,未来几年内,训练成本将呈指数上升至100亿甚至1,000亿美元。训练之所以会变得如此昂贵,其主要原因就在于随着模型复杂度、参数数量和数据数量的增加,所需的硬件开支巨大。

某券商分析师指出,光模块的用户从传统企业数据中心到云计算,再到AI数据中心,其迭代和放量速度显著加快。当前,在GPU集群卡间流量大幅增长的背景下,优化GPU之间的通信是提升训练效率的关键。在AI数据中心计算、存储性能都得到提升后,网络时延已成为制约训练效率的主要瓶颈。

AI叙事的终点和闭环是推理侧及商业应用的落地。上周,2024世界人工智能大会暨人工智能全球治理高级别会议(WAIC 2024)在上海举行,与23年相比,AIGC的应用和落地场景获得了更加广泛的关注。多家公司展示了自己的AI应用场景,如某海外科技巨头公司的Amazon Q Developer Agents或可自主执行从功能实现、文档编写、代码重构到软件升级等一系列软件开发任务;某国内办公软件公司的AI伴写功能会凭借WPS的KSPG范式,经理解、猜测、措辞后,生成与前文逻辑连贯的内容。然而,与会嘉宾也对应用端的进展表达了担忧。某公司创始人李彦宏在演讲中表示,当前最重要的是应用,呼吁各公司要将关注点放在模型应用上;某公司董事长兼CEO徐立在主题演讲中指出,当前AI行业确实很热,但“还没有到一个超级时刻”,因为AI暂未真正走进行业垂直应用,或引起广泛变化。

得益于云计算时代积累的研发和客户优势,近十年来中国的光模块厂商在全球市场中强势崛起。2022年全球光模块销售额前十大供应商中,中国厂商达到7家。未来随着产品的不断迭代,行业的进入壁垒将继续提升,预计利好地位巩固的头部厂商。

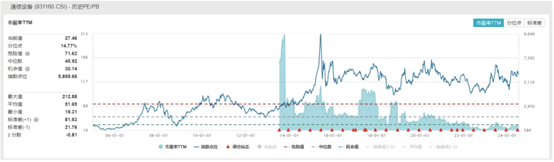

国泰中证通信ETF联接C(007818)标的ETF的成分股包含多个光模块头部企业。中证全指通信设备指数当前的市盈率(TTM)为27.46x,位于上市以来14.77%分位,投资的确定性和安全边际都较高。感兴趣的投资者或可关注国泰中证通信ETF联接C(007818)未来的投资机会。

来源:wind

四、上证综指

受益于中特估行情和新“国九条”加持,上证综指近年来长期跑赢沪深300。国泰上证综合ETF联接C(011320)的标的ETF采用抽样复制方法,在紧密跟踪标的指数的基础上获取超额收益,显著高于市场同类产品的收益水平,投资者或可考虑逢低布局。上证综指的年化管理费降至0.15%,年化托管费降至0.05%,费率也为同类最低。

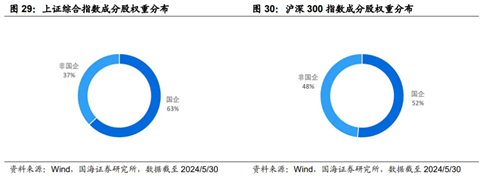

就指数成分股来看,由于采用总市值而非流通市值加权的原因,上证综指中国央企占比明显更高。自去年以来,关于引导上市公司分红、提高投资者回报的政策密集发布。今年4月,新“国九条”发布,形成资本市场“1+N”政策体系,对上市公司分红制度和市值管理的重视程度达到了新的高度。在政策的指导下,国央企的分红意愿预计将进一步提升,长期来看具有较高的配置价值,有望利好上证综指的相对表现。

当前,以收盘价计算,上证综指截至昨日已连续第9周下跌,且两市成交量也处于低位,这在历史上是非常罕见的情况。上次指数如此长的周频下跌行情距今已有十年以上。在宏观经济和基本面没有太大改变的前提下,感兴趣的投资者或可考虑逢低布局国泰上证综合ETF联接C(011320)。如果宏观经济的修复力度增大,叠加下半年重要政治会议的政策催化,市场或能走出一波反弹行情。

五、煤炭板块

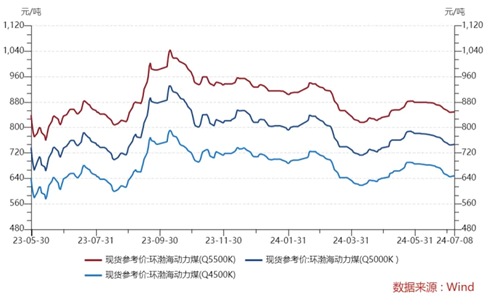

动力煤市场在经过长达一个多月的调整后,昨日终于迎来回暖,7月8日“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品分别收于849、747、648元/吨左右,日环比上涨1、2、2元/吨。

高温天气对市场情绪的影响明显,沿海日耗继续提升。据天气网消息,在副热带高压控制下,江南、华南大部等地将出现持续性高温天气。从往年的数据看,夏季煤炭日耗一般在7月中下旬登顶,目前正处于快速提升阶段。

其次,7月中旬重要会议期间,安监料将保持严格,煤炭供给或受到一定程度的抑制。同时,会议释放的经济信号也可能会带动煤炭市场,有助于缓解用户观望情绪,提升市场交投的活跃度。

当前煤炭板块最重要的配置逻辑依然是高股息。能源转型、“双碳”背景下,煤企普遍对传统主业资本再投入的意愿较弱。且煤企高利润有望长期持续、高现金流背景下分红比例稳中有升,低估值、高股息的确定性强,面对当前大盘走势震荡的市场环境,动力煤价格企稳反弹,板块进可攻、退可守,国泰中证煤炭ETF联接C(008280)配置价值或依然值得重视。

#半导体全线大涨 还能上车吗?##下半年资产配置新策略?##A股3000点下反复震荡 该如何应对?#

国泰CES半导体芯片行业ETF联接C成立于2019.11.22。国泰CES半导体芯片行业ETF联接C2019-2023年净值增长率/业绩基准(%)为3.94/13.76,49.94/48.55,26.46/27.95,-36.35/-37.06,-2.88/-3.66。业绩比较基准:中华交易服务半导体芯片行业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证半导体材料设备主题ETF联接C成立于2023.09.26,自成立以来-2023年净值增长率/业绩基准(%):-2.66/ -3.13。业绩比较基准:中证半导体材料设备主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证全指集成电路ETF发起联接基金成立于2023.12.07。业绩比较基准:中证全指集成电路指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证全指通信设备ETF联接C基金成立于2019.09.03。2019-2023年度净值增长率/业绩基准(%)为0.63/10.48,1.32/-5.66,6.74/5.45,-25.43/-26.49,25.35/23.24。业绩比较基准:中证全指通信设备指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰上证综合ETF联接C基金成立于2021.1.22,国泰上证综合ETF联接C自成立-2023年净值增长率/业绩比较基准(%):6.53/0.54,-7.16/-14.35,-0.46/-3.47。业绩比较基准:上证综合指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证煤炭ETF联接C基金成立于2020年1月16日,国泰中证煤炭ETF联接C自成立以来-2023年净值增长/业绩比较基准(%):27.05/8.57,47.11/40.90,16.21/10.04,10.09/3.20。业绩比较基准:中证煤炭指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。