大A连跌几年,投资人对转融券和量化交易两大做空制度是深恶痛绝。7月10日,主管部门同时发布转融券和量化交易的改革政策,转融券是直接暂停了,量化交易说了5条措施,用词都是“尽快出台”“尽快公布”“抓紧制定”。

从个人投资者的角度,都希望量化交易也停了,因为它对个人投资者无任何益处。我觉得在投资理念上,量化交易也没有存在的逻辑支撑:

其一,与长期投资对立。

新“国九条”强调建立培育长期投资的市场生态,持续壮大长期投资力量。4月30日高层会议提出“要积极发展风险投资,壮大耐心资本”。长期、耐心是很鲜明的导向。一直以来,无论是主管部门,还是投资大师,都教育引导投资人要坚持长期投资。

然而,量化交易与长期投资在逻辑上是对立的。都是同一市场的参与者,对A说要长期投资做耐心资本,对B则允许量化交易t+0,券商还提供融资融券、数据支持、交易系统维护等贴心服务。浮现在人脑海里的场景是:“A,B要割你,A你耐心点”,让人感觉很荒诞、很撕裂。

其二,交易的不公平性。

投资人把与量化同场交易,比喻为赤手空拳对阵机械化部队。相对普通投资者而言,量化交易有明显的技术、信息和交易速度优势。管理细则准备对量化交易速度进行限制,然而每秒不超过300笔的标准,对普通投资者仍是碾压优势。

在管理细则里还提到,达到一定标准的量化机构,使用交易所增值行情信息服务的,行情信息服务机构可以提高行情信息使用费。由此能够印证,量化机构花钱可以获得比普通投资者更多的交易信息。在量化眼里,占市场投资者数量99%的散户就是一群待宰的羔羊。

其三,收割市场流动性。

很多人了解农村晒稻谷,刚收上来的稻谷湿漉漉的晾晒在空地上,如果一天不动,晚上收起来地面还是湿的。如果来回翻几遍,稻谷表面的水分更容易蒸发,稻谷很快就变干了。

量化交易在大A市场中,就类似于翻晒稻谷,表面上是提供流动性,实质上起的作用就是收割流动性。量化规模越大,对流动性的收割越厉害。在没有增量资金进入的情况,市场的流动性会逐渐被量化收割枯竭。大A运行形态就如大家所见,开盘就低开,非常稳定地震荡阴跌。

感觉量化交易成了最难啃的硬骨头。暂停转融券的效果都出来了,两周转融券规模下降30.67%,而量化交易的政策始终犹抱琵琶半遮面,可见利益博弈的艰难。也许是知道投资人等的心急,主管部门倒是不时发出点声音。

沪深交易所7月16日晚发布答记者问,称正就高频交易差异化收费方案进行研究论证。26日,又传出主管部门正就高频量化交易差异化收费征求意见,高频交易买卖费用从当前每笔0.1元提升至1元。正式意见出来还有待时日,估计投资人仍会不满意,一笔交易我们最低费用是5元,为什么量化才1元?———天天账户

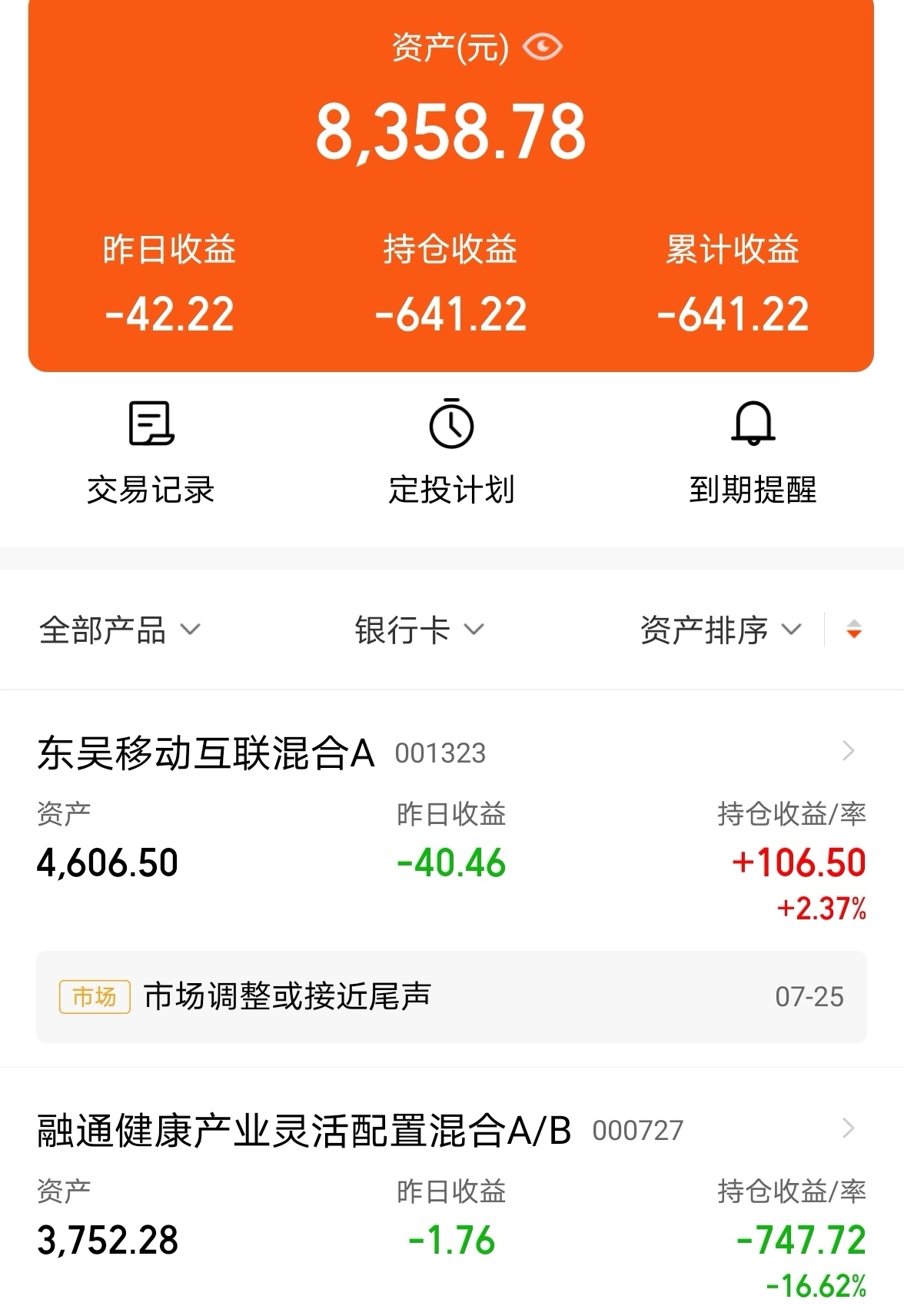

3月18日起,开始在天天基金买入基金,共持有基金2只;本周,未买入,累计买入9000元。

现基金资产8358.78元,亏损641.22元。其中,融通健康产业收益率为-16.62%、东吴移动互联混合A收益率为2.37%。

备注:一位坚持基金投资18年的老司机,持续全网发文5年,致力于分享基金投资科学理念。欢迎关注自媒体:九曲传灯。

#继续红!你的基金开始回血了吗?#

$融通健康产业灵活配置混合A/B$

$东吴移动互联混合A$

#晒收益#