今天掌柜的跟大家聊聊涨了有段时间的债券基金吧。

上周,6家国有大行又宣布要降低存款利息了。一个直观的冲击是,国有大行的五年定期存款的利率已经从2% 降到了1.8%,这是过去从来没有过的低利率水平:

一边是大银行降息,另一边是中小银行想尽办法揽储,我偶尔还能看到储户坐飞机去到另一个城市存款的新闻。“存款特种兵”现象的背后,是千万居民对财富稳健增值的期待。

同样受到存款利率影响的,还有持续追求稳健增值的债券基金。纯债基金指数自2023年10月以来,已连涨10个月。

注:纯债债基指数930609.CSI数据来源Wind,2023.10.1-2024.7.26共9个自然月上涨,以及2024年7月1日-7月26日涨幅0.29%。过往业绩不代表未来,指数表现不代表基金收益。

存款利率下降,关我的债券基金什么事?

从2022年开始,各大银行已经5次下调挂牌利率,但是存款必然有它的好处,即,基本可以说是银行存款是“保本”理财,基金(无论是货币基金,还是债券基金)可不敢如此打包票。

这是因为,存款和基金这两种理财方式的商业模式本质不同。

对银行来说,先有存款,后有贷款,贷款利率高于存款利率的部分,就是银行可以赚到的钱。所以贷款利率能有多高,基本决定了存款利率的天花板,都是一口价的买卖,中间过程并无波动。

对基金公司来说,基金的资金是投资于其他资产,底层资产每天价格都不一样,那么基金净值也就每天都有波动。

除此之外,债券基金、货币基金的收益率,也会随着市场利率的下行而受到影响。

短时间内,存款利率下降对债券基金或许是利好。

一些原来钟爱银行存款的投资者,如果想追求更高一些的预期收益(预期风险也会提高),那么只能把目光转移到其他固收资产上,比如债券。债券的需求提高,供给暂时不变,那么价格就会上升。

然而,从长期来看,真说不准。

我国的存贷款利率,一定程度上是央行调控宏观经济的货币政策工具,也就代表了货币市场的基准利率。当基准利率下降之后,货币市场上的其他资产利率也会随之下降。但需要注意,一是这样的“跟随下降”需要有个反应的时间,二是后续新发行的债券的利率,会跟随下降,但当前已经存续的债券,相对高的票面利率已经固定,反而会变成市场上的稀缺资产,价格会上升。

到底哪股力量占主导作用?

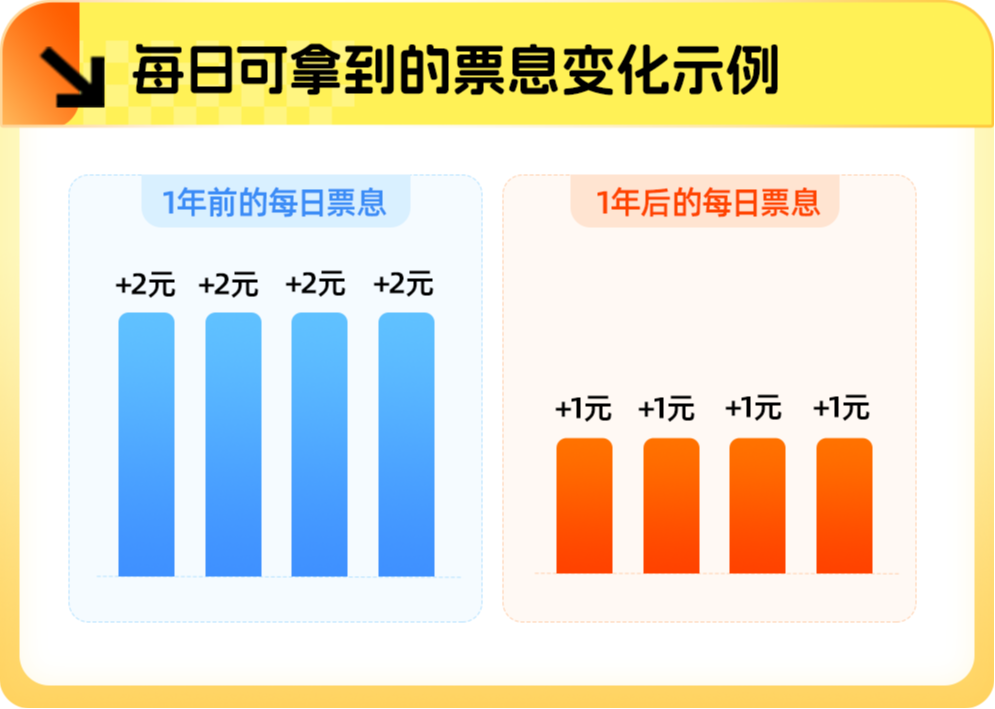

债券基金是一揽子债券的组合,票息收入是债券投资的主要收益来源。随着时间推移,基金组合中的老债券逐渐到期、减少,只能补充新债券,而新发债券的利息向着基准利率靠拢,那么从长期视角来看,债券基金的收益或许和基准利率同向变化,确实有下降的可能。

现在加仓债券基金,算是“高位上车”吗?

4月的文章《全世界都在买债基》中说到,债券市场的到期收益率已经很低,10年国债收益率在不断下行。

没想到过了4个月,10年国债收益率的下行趋势并未停止。如果用历史分位值来衡量收益率水平,那么这几个月以来,可能每天都在刷新历史记录,每天分位值都是0.01%。

如果用股票市场的术语来做打个比方,债券收益率下行可能比较接近于沪深300的PE估值,每天创新高。

再结合前面说的,债券基金收益率长期可能会下降。这么一看,搁谁谁不慌。

但掌柜的也想说明以下2点。

1)债券涨多了 ≠ 债券马上跌。

影响债券价格的逻辑有很多。宏观经济、货币政策、财政计划、市场里的钱多不多、债券供需情况,以及已经兑现的预期等等因素,都在决定短期或者长期的走势。

通常来看, “涨多了”可能意味着前期债券价格上涨,包含了实际发生的或者预期中的利好。往往这个时候,大家可能会觉得,既然上半年那么多利好主推了上涨,是不是把下半年的利好全都提前兑现了,所以担心市场随时调头。

但现在的市场情况下,这个逻辑并不完全成立。货币政策仍然保持着宽松的基调,而且利率走廊框架下也还有结构性上涨空间,这些因素还支撑着债券市场的基本面。

2)债券基金的收益率下降 ≠ 手里债券基金会亏损。

债券基金的收益率下降的过程,是伴随着新老债券交替、票息逐渐降低而发生的。这个过程更像是:

票息的降低,并不代表某一天的损失会变大,而是某一天的收益在变少,但至少有票息(没有违约的前提下),有票息就有收益贡献。

当然,债券作为一类资产,有上涨就必然有下跌。用历史的视角看,现在债券确实是高位,但用未来的眼光看,或许不一定。到底买不买,还要看什么时候准备卖。

理财,要“瞻前”也要“顾后”

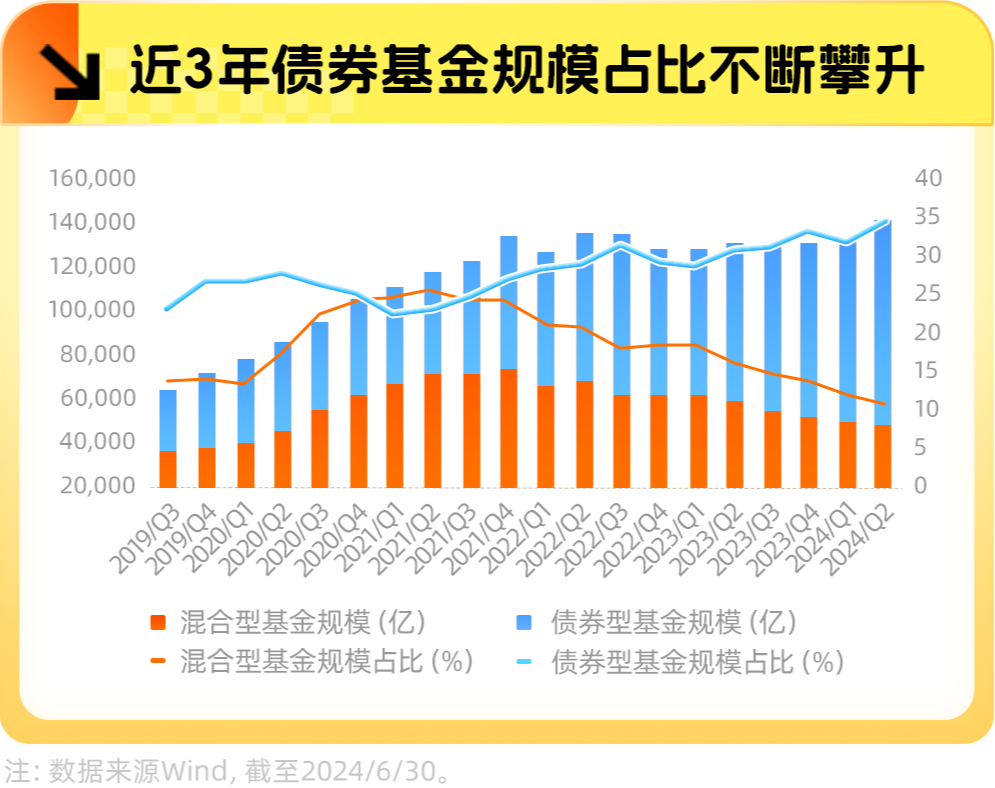

其实从不同类型基金产品的规模增长可以看出来,资本市场不过是经历了一轮又一轮周期。这个周期,不仅意味着热门股票从光伏到消费再到红利的变迁,也意味着如果只守着股票或者黄金做投资,那么很可能今年赚钱、明年就不赚钱。

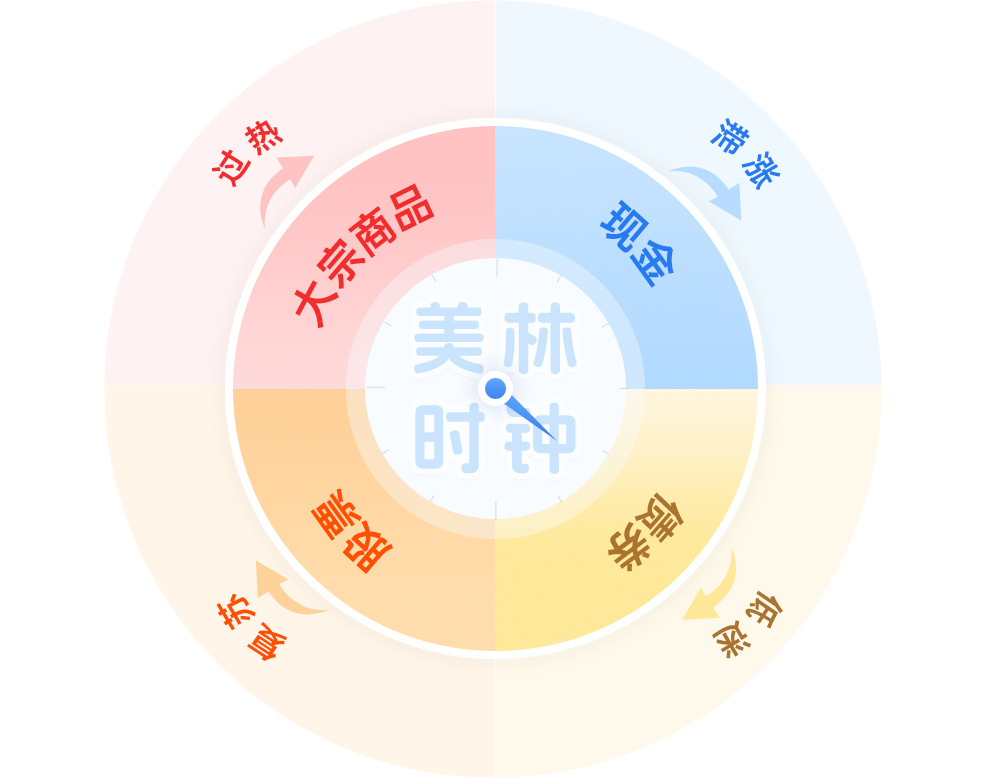

美林时钟不再只是20年前发生在另一片大陆上的故事,而是我们正在经历的社会时钟,它正在让我们的账户金额发生改变。

债券也不过是一类可以被交易的资产。身处周期之中,债券有它的主场和客场。在债券市场发生变化之前,就要想好如何应对变化。

很多“固收+”的基金经理,就习惯了资产配置的思维模式,不会把权益资产仓位降到0,并且对于底层资产——债券,也有较为全面体系的风险对冲方式,比如配置一定的国债期货来降低组合久期,比如在感觉到危机的时刻,持有更多高流动性的资产,做好流动性准备,在波动到来时能尽快撤出。

即使可能未来债券基金的收益率会下滑,即使今年以来债市已经上涨到历史高位(但不一定是未来高位),但投资就是这样,要尽力挖掘相对价值,同时必须要做好防风险的准备。

作为普通投资人,我们也身在周期中。从去年来,每篇和债券基金相关的文章,我们都在说,“债券基金是在家庭资产配置的必要底仓”,掌柜的自己也还是会持有较高比例的债券基金 —— 凡事都需要积累“获得感”,来实现正反馈。债券基金多数时候的收益,就是整个理财账户的正反馈。

所以掌柜的个人建议:

如果您已经持有一段时间债券基金,积累了一定的账户收益,也不着急用钱,那就可以继续拿好。

如果您的投资风格是快进快出,或许也可以买,但需要有纪律性地判断卖点(就是可能难度有点大)。

但如果您追求极致稳健,此刻可能并不是加仓好时机,从概率上说,现在发生波动的可能性比4个月前又高一些。有两类产品值得您关注:

1)货债投顾组合

兴证全球货币佳组合,近1年收益2.16%(数据来源兴证全球基金,截至2024.7.29,过往业绩并不预示其未来表现,为其他客户创造的收益并不构成业绩表现的保证),其中货币基金投资中枢在50%。相比纯债基金,货币佳策略力争通过多元配置来降低波动。

2)货币基金

货币基金的久期更短、信用风险要求更严格,预期风险和收益都比债券基金低。一点小提示,选货币基金的时候也可以注意费用(如管理费、销售服务费等),比如有的货币基金,销售服务费只需0.01%/年,也算是从费率上为大家争取了一点收益。

与此同时,我们也提供一些数据给大家,看看是否可以作为应对波动的参考依据。

1)历史上,连续下跌的情况不太多,但偶尔下跌比较久。

近2年中,连跌3天或者3天以上的情况共有13次,其中最多的一次下跌是跌了0.68%,“爬坑”的平均时间是19天。

2)短债基金的回撤表现,相比中长债基金要好一些。

近2年中,短债基金指数最大回撤是-0.55%,中长债基金指数最大回撤达到-1.08%。最大回撤,意味着可能要承受的最大浮亏。

注:数据来源Wind, 纯债债基指数930609.CSI,2022.7.26-2024.7.26。过往业绩不代表未来,指数表现不代表基金收益。

在巴黎奥运会的开幕式上,身患重病的席琳迪翁在全世界面前高歌,光彩熠熠。在她的记录片《I Am: Celine Dion》里,世人能看到一直在努力和病痛、和生活、和生命做抗争的她说,“我不太确定我还能不能唱歌,但我不能活在疑问中。” 不能活在疑问中。

做出应对,而非被进退两难的现状捆住手脚,在生活和投资中,都应该这样~

$兴证全球恒惠30天持有超短债A(OTCFUND|012324)$

$兴证全球恒信债券A(OTCFUND|016481)$

$兴证全球恒悦180天持有债券A(OTCFUND|014086)$

$兴证全球恒盛90天持有债券A(OTCFUND|018691)$

$兴证全球货币佳$

#8月份该如何投资操作?#

风险提示:投资者购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构。

债券型基金预期风险和预期收益高于货币基金,低于混合型、股票型基金。

投顾非保本,不保证收益。观点仅代表个人,不代表公司,不作为投资建议,且具有时效性,仅供参考。本公司将依照诚实守信、谨慎勤勉的原则提供基金投顾服务,但不保证各投顾组合一定盈利,也不保证最低收益,不对客户投资收益状况或本金不受损失做出任何承诺,投资风险由客户自行承担。基金投顾服务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。基金投顾机构向客户提供的基金投顾策略的风险特征与客户购买单只基金不同,可能存在基金投资组合策略成分基金风险等级高于基金投资组合策略风险等级的情况。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。兴证全球货币佳组合策略的投顾费率为0.20%/年,兴证全球基金对兴证全球货币佳组合策略的风险等级评级为R2。兴证全球货币佳投顾策略业绩比较基准为中证短债指数(H11015)*50%+中证货币基金指数(H11025)*50%。本投资组合策略不配置股票类基金(股票型基金、偏股混合型基金、股票指数基金等),债券类基金仓位(债券型基金、偏债混合型基金、债券指数基金等)范围在45%-55%区间,货币类基金仓位(即货币市场型基金)范围在45%-55%区间,其它类基金仓位(不属于股票类、债券类、货币类定义的其他基金)范围在0%-5%区间;其中,偏股混合型基金指最新报告期披露的股票类资产不低于基金资产60%的混合型基金,偏债混合型基金指最新报告期披露的债券类资产不低于基金资产60%的混合型基金。

本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金投资有风险,请审慎选择。