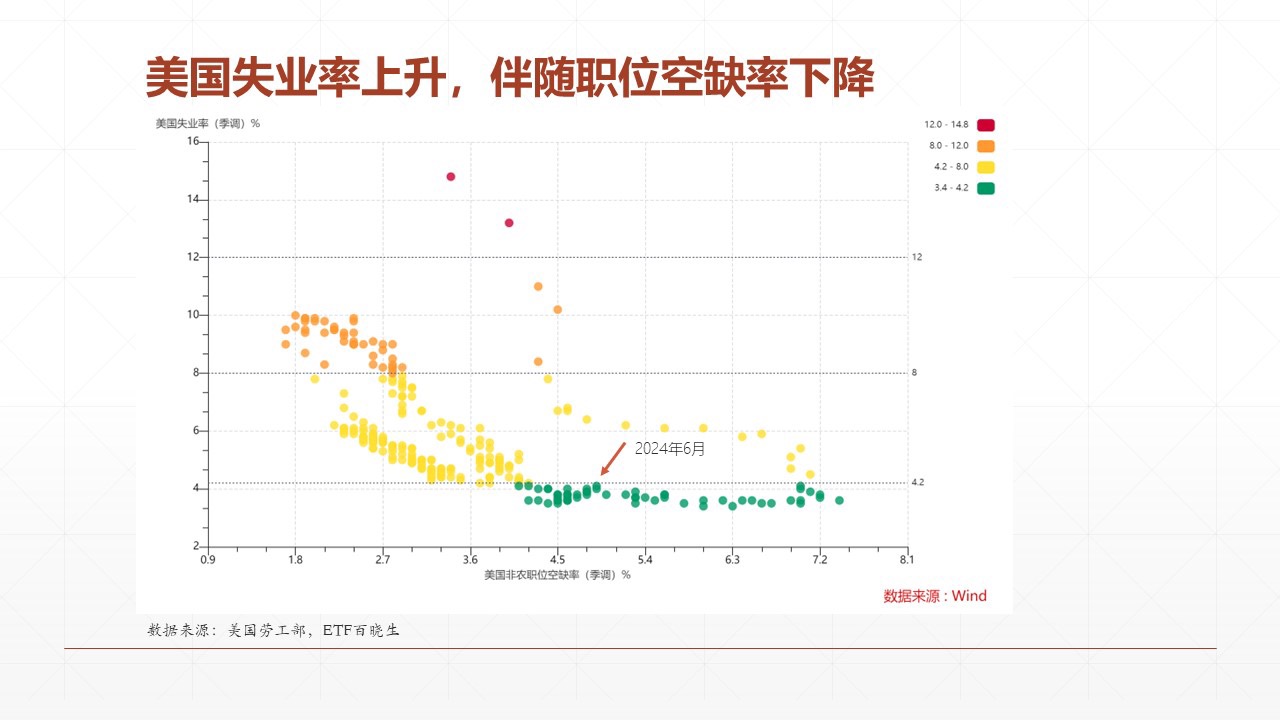

尽管从美国房地产市场、制造业每周工作时长、美债收益率曲线倒挂持续时间、消费者信心指数、信用卡逾期比率等指标均指向经济放缓,但过去两年美国经济股市持续超预期,我们认为很重要的原因是美国居民找工作并不难,持续为居民创造现金流。2024年1月美国职位空缺数除以登记失业人数的比值是1.43,高于疫情前的1.2左右,而到6月这个比值才回到1.2,因此从失业率和职位空缺率看6月前一直处于荣枯线绿色景气区间。

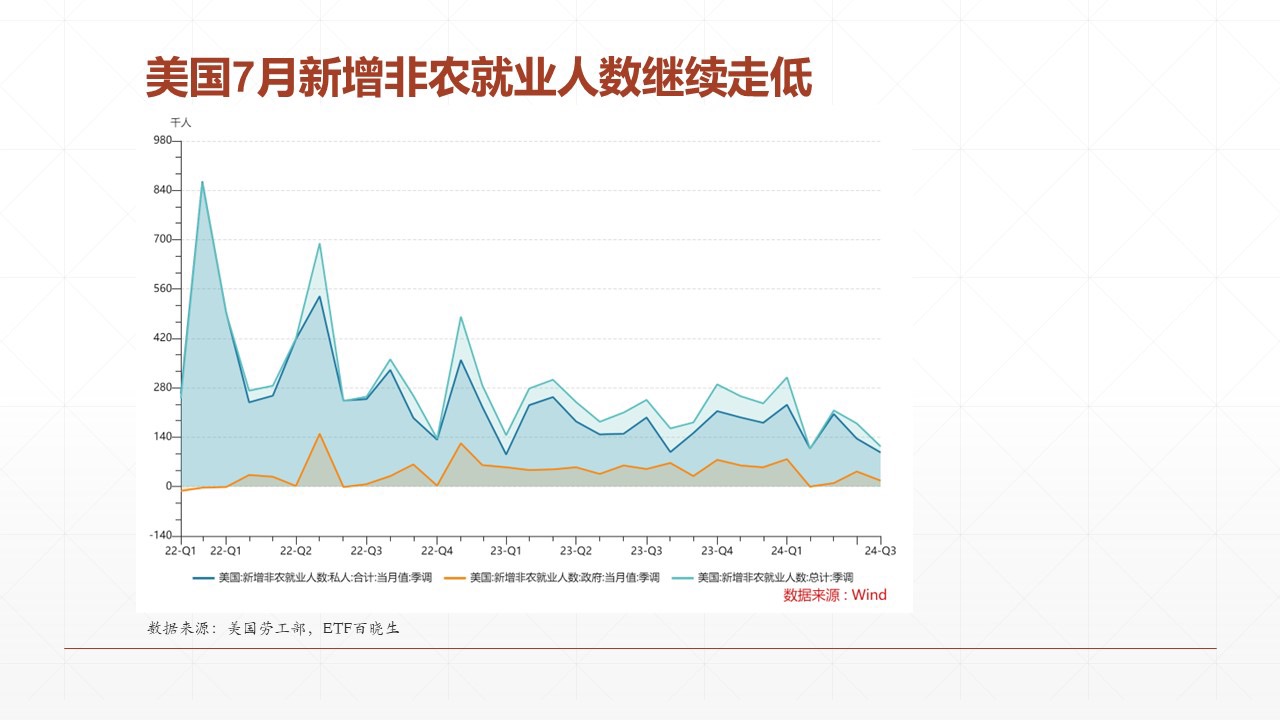

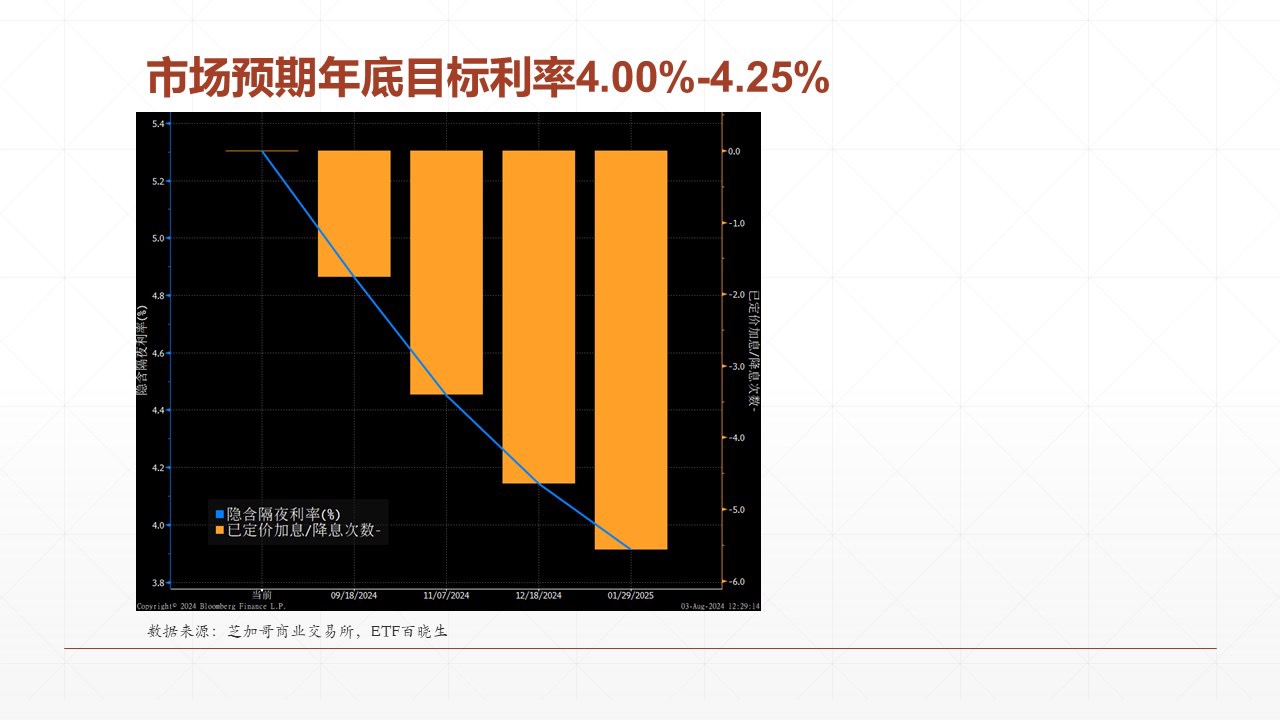

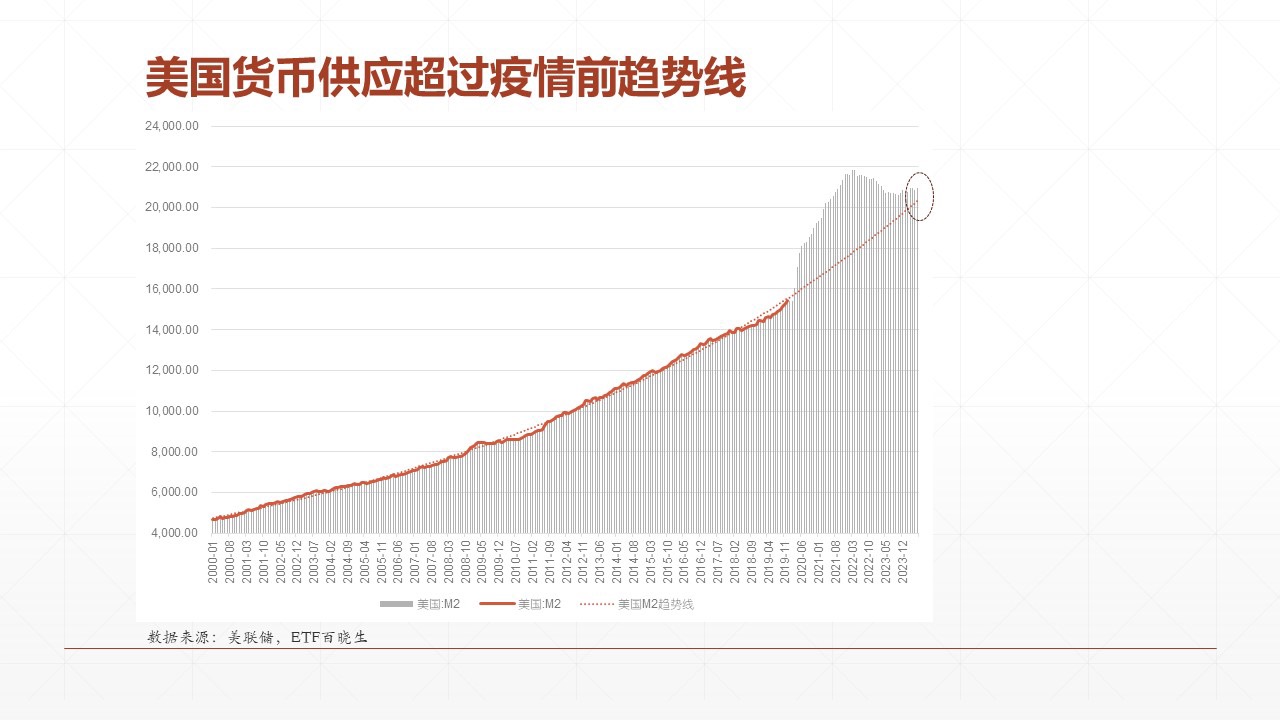

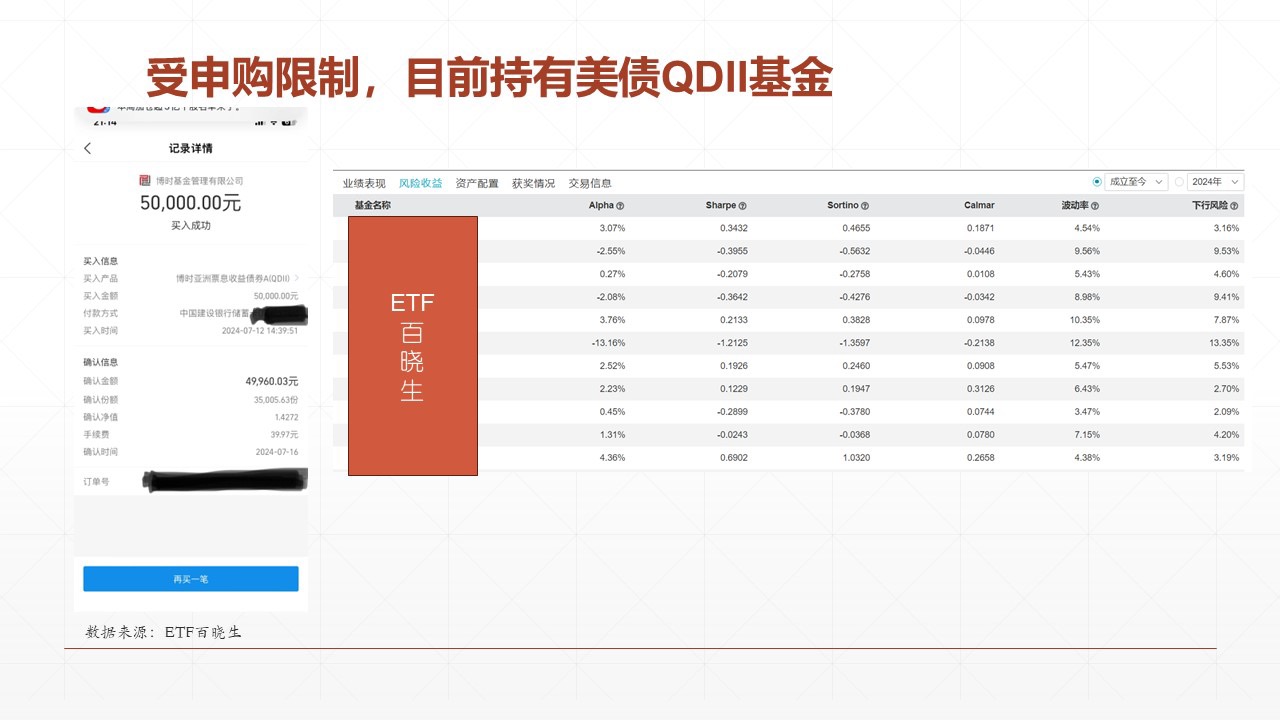

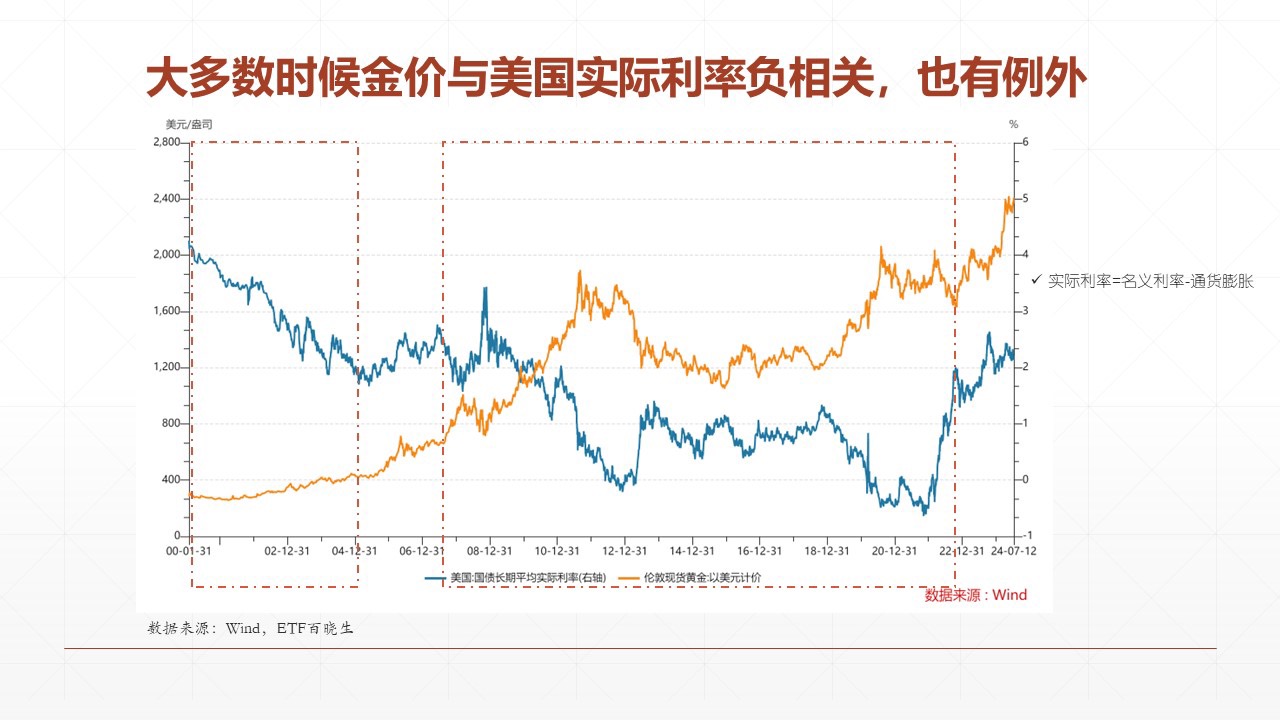

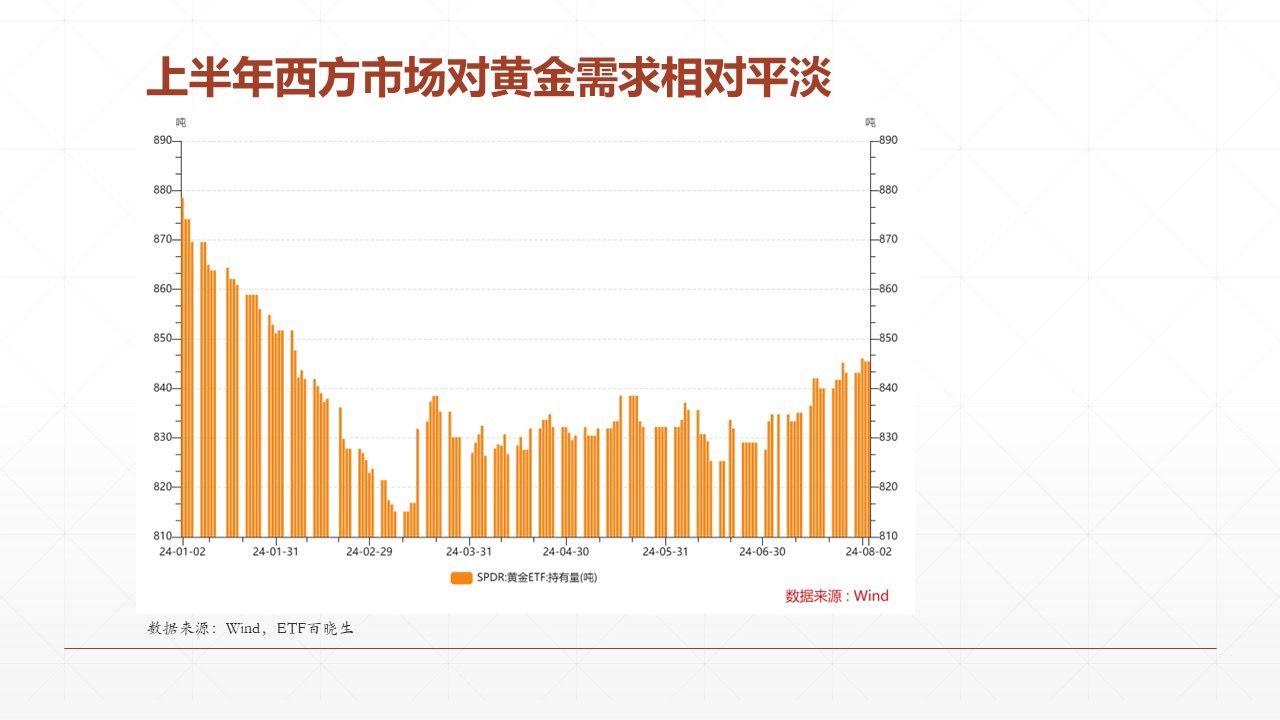

但5月以来当周初次申请失业金人数持续走高,截至7月27日当周已有24.9万人初次申请失业金,也是高于疫情前21.8万的周均人数,7月失业率4.3%,高于美联储长期均衡失业率4.2%。从新增非农就业人数看,7月新增就业11.4万人,无论私人部门还是政府部门就业人数均下行,也低于疫情前15-20万的月均新增就业人数。 在昨晚披露7月新增非农就业人数11.4万人,远低于市场预期,市场预期今年底美联储目标利率将降至4%-4.25%的概率是43.7%,4.25%-4.5%的概率是31%,即下半年降息4-5码(一码0.25%)。 是不是市场的判断就是正确的?有没有可能降更多,或者降更少?也就是接下来需要判断美国是硬着陆还是软着陆。 受过去两年高利率影响,美国汽车、户用储能等依赖信贷的需求是受到压制的,降息后预计此类需求将开始恢复。另外,逆全球化背景下,对供应链安全的考虑,据美国上市公司在近期电话会议上表示有很强的动机在美国本土增加制造业产能建设。此外,疫情初期美联储大放水,即使截至今日,美国货币供应仍是超过疫情前趋势线水平,美国金融机构也有很强的动力挖掘投资机会。因此,不排除在美联储降息几码后,美国非农就业人数重回扩张趋势。 我们提供2个跟踪观察点: 1、跟踪当周初次申请失业金人数和新增非农就业人数,如果新增非农就业人数在15万以上,说明经济处于扩张周期,失业率会保持低位; 2、跟踪石油、铜等大宗商品价格,商品价格重回上涨会导致对通胀的担心,从而放缓降息。如果是软着陆,我们认为美股、铜等风险资产受益,我们也将持续跟踪数据做出判断,但在9月18日美联储议息会议前,我们认为市场将处于降息交易的逻辑中,美债和黄金更受益。 目前国内纯债QDII基金只有25只,且绝大多数设置了申购限额,目前只有5只纯债QDII基金的申购限额在5万元人民币以上,5只纯债QDII基金的申购限额是1万元。我在7月12日申购了博时亚洲票息收益债券A(QDII),但目前它的申购限额只有5000元。 黄金非常重要的价值是避险(如发生战争)和抗通胀保值(如恶性通货膨胀)。从历史上看,大多时候金价与美国实际利率负相关,但2004年底到2007年间这种相关性被打破,可能与当时美国发动伊拉克战争有关(避险),另一段相关性背离则发生在2022年底至今,即使实际利率持续攀升,金价创新高,判断主要因央行增加黄金储备有关。但2024年5、6月央行未再购买黄金,判断美国实际利率和机构持仓将是未来金价主要影响因素。 如果美国硬着陆,美联储降息将使实际利率走低,上半年东方市场对金条和黄金ETF需求强劲,西方市场则相对平淡,全球最大的黄金ETF SPDR黄金持仓量没有增加,但随着美联储降息,持有黄金的机会成本将下降,西方市场对黄金ETF的需求将回升。 评论区留言讨论美债和黄金。

#9月降息预期大增 美股缘何大跌?# #美联储主席鲍威尔最新讲话解读# #买买买!央行连续17个月增持黄金#