欢迎关注我,获取每日最新债市行情及债基/资配等投资知识。愿我的陪伴温暖您的投资!

大家好,我是富国星投顾知心姐姐雨薇,江湖昵称VV姐。

(1)债市利率变动

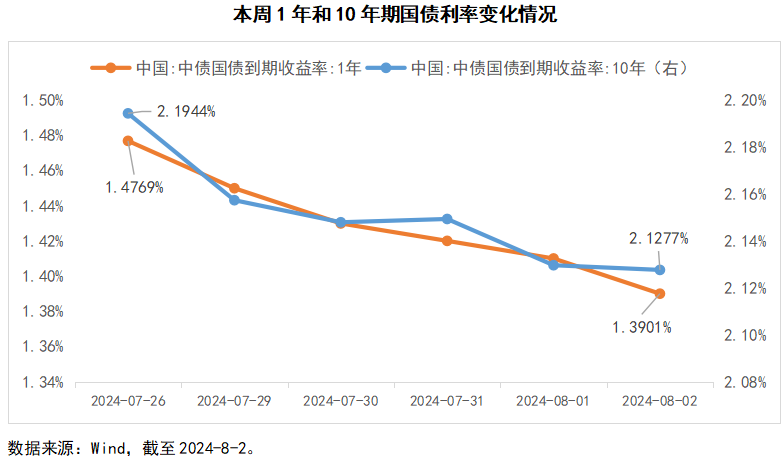

上周正值跨月,央行积极呵护资金面,跨月后资金面回归宽松,市场预期下半年货币政策或仍有发力空间等利多因素集聚,债市做多情绪浓郁:全周来看,1年期国债到期收益率下行8.68bp至1.3901%;10年期国债到期收益率下行6.67bp至2.1277%;30年国债到期收益率下行7.61bp至2.3465%。(Wind,2024/7/29至2024/8/2)

基本面方面,上周7月官方制造业PMI出炉,今值为49.40,前值49.5,仍处于荣枯线以下。整体而言,经济复苏仍然有待进一步巩固。

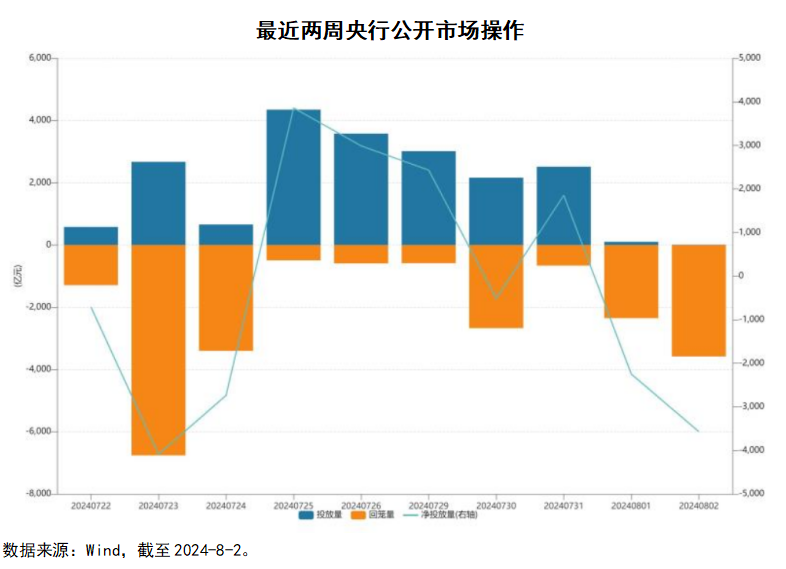

资金面方面,上周跨过月末,资金面如期转松。央行净回笼2037亿元,DR007回落至1.7%附近,R007回落至1.8%附近,1年期同业存单利率下行5.75bp至1.85%。(Wind,2024/7/29至2024/8/2)

(2)债券类资产表现

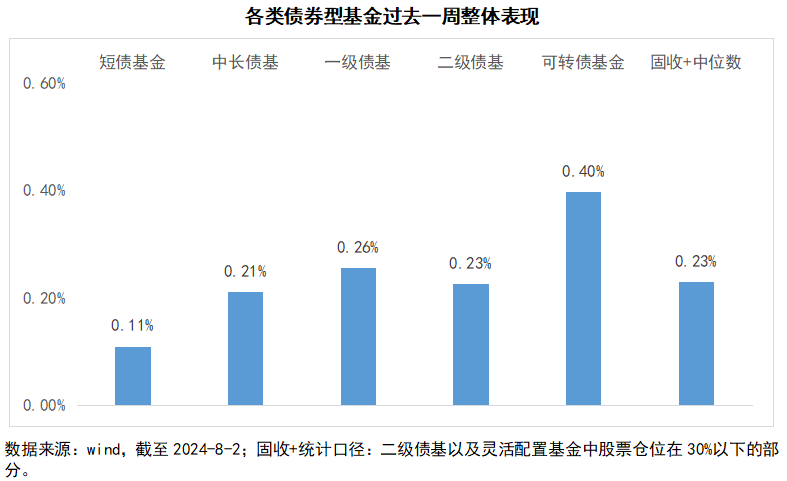

上周,得益于7月最后一个交易日股市走强,各类基金全周收益均为正。其中,可转债基金反弹幅度最大为0.4%,短债基金、中长债基分别上涨0.11%、 0.21%。

(3)股债行情解读

债市方面,进入8月,债市继续围绕“基本面+配置力量+央行态度”三条主线运行。基本面方面,7月政治局会议对经济的判断更偏谨慎,印证着基本面仍偏弱的格局;机构配置方面,低风险高收益的资产紧缺仍是核心矛盾,大量资金买入理财、债基。央行态度方面,随着汇率压力有所减轻,央行对长端利率的态度似乎有所缓和。综合来看,债券继续走牛的支撑因素仍较为充分。值得注意的是,近期财政发债节奏有所加快,不排除可能会对债市或造成一定扰动。

股市方面,近一周A股低位震荡,在外围市场普跌的压力下虽波动加大但表现相对坚挺,沪指重回2900点。国内方面,上周二中央政治局会议召开,从当前经济面临的问题,到政策落地的堵点,再到政策落实的关键,均有明确的部署。随着积极的政策因素不断累积,市场企稳信号有望逐渐显现。海外方面,上周三美联储FOMC会议维持5.25%-5.5%的基准利率不变,符合市场预期,不过会议后鲍威尔暗示9月可能降息,市场预期美联储9月降息的概率达到100%,且9月降息50BP的概率提高到70%之上。

(4)债券投资建议

短债方面, 5年以内的品种基本接近资金利率水平,如果追求低波平稳,短债或仍值得继续持有。

长债方面,长端和超长端再度突破新低,建议密切关注央行政策动向,不要盲目押注长端和超长端继续大幅下行。相对而言,中端期限(如5年、7年等)的品种可兼顾票息与波动,受益或更明显。

转债方面,转债市场出现剧烈波动,或源于投资者情绪的过度放大。目前转债市场的估值已处于超配区间,中期有望跟随正股市场获得修复。

美元债方面,降息预期夹杂着美国大选,共同对市场产生影响,短端美债有望受益于降息预期下行,但长端受美国增长和通预期抬升影响,或难以大幅下行。

组合投资上,债券类资产仍有较强支撑,短期可把握票息收益;近期人民币汇率不断走强,叠加权益类资产估值处于历史较低位置,权益资产有望触底反弹,借助稳健低波的策略进行投资,进可攻、退可守,仍是不错的投资选择。

#投顾交流会##债基朋友圈##债基投资笔记##债市波动,如何稳健应对?##债基热销,你会跟进吗?##债牛行情还能继续吗?#

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。