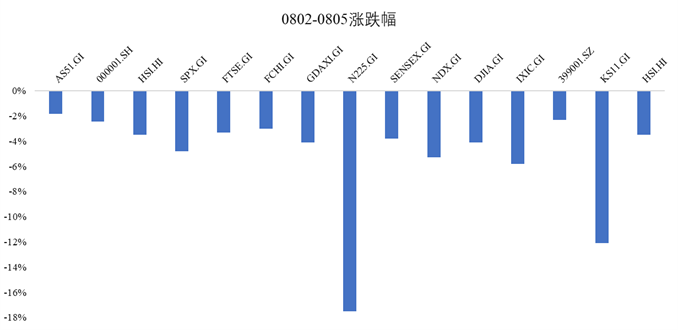

今年以来表现突出的海外资本市场忽然集体回调。截止周一(8月5日)收盘,美股全线回调,纳指两个交易日跌幅达5.78%,标普跌幅达4.78%。放眼全球市场,英国富时指数、德国DAX、法国CAC40、韩国KOSPI、印度SENSEX无一幸免,日经225指数更是两个交易日下挫17.49%。

一、全球资本市场为何回调?

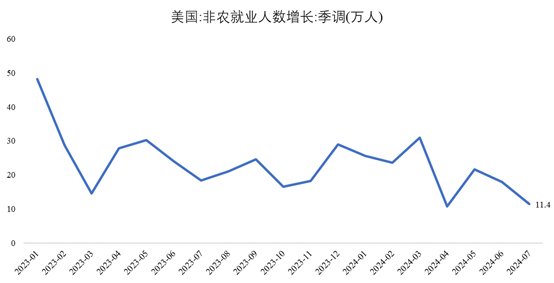

上周五美国公布了7月非农数据,就业人口仅增长11.4万人,前值为20.6万,远不及预期的17.5万人。结合历史看,一旦失业率开始上升,叠加经济周期恶化,失业率上升曲线会很陡峭。与此同时,特斯拉及谷歌母公司二季度利润下滑,英伟达芯片生产跳票、巴菲特连续减持等负面消息持续发酵,引发美国科技股业绩不及预期、股价估值过高的担忧,导致美股大跌。在降息交易、特朗普交易有所降温后,市场开始“衰退交易”。

二、市场开始交易衰退,那衰退是否真的到来了呢?

结合目前的经济数据看,虽然各项数据有所降温,但是距离衰退还有一段安全距离。尽管一些大型公司的财报数据不及预期,但美国大盘股整体质量仍较好,维持利润率的能力较强,第二季度预计实现9.5%的盈利增长。尽管缺少了一些惊喜,但还是维持了较高的利润率。此外,一般认为,连续2个季度GDP环比为负为衰退,美国经济虽然降温,但是GDP环比增速预期仍在正值,从消费、投资、就业、生产等数据看,历次衰退前夜的“危险信号”还未出现。

尽管如此,有一些值得注意的风险因素已经出现。

从消费层面看,美国消费者一直受到财政转移、信用卡债务扩张(储蓄率已经非常低)以及最近实际工资增长的支持,消费坚韧的背后,是居民在消耗以往储蓄进行支撑。而收入端已经有所下降,信用卡违约率也有所上升,如果就业大幅下滑,收入端下降势头不变,那么消费的强劲并不可持续,未来不确定性上升;从投资层面看,虽然美国处于补库周期,但是6-7月PMI库存分项有所回落,说明本轮补库并不坚定。

短期来看,如果要打破或者加固消极预期,需要进一步关注美国的就业数据,9月份数据公布之前,投资者会根据不同的预期进行博弈,从而加大波动。

三、剧烈波动的日经是怎么回事呢?

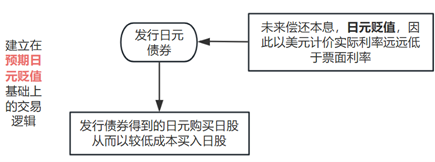

上世纪90年代日本经济泡沫破裂后,日本进入了“停滞的30年”,日本央行和政府为了经济重回增长,进行了一系列非常规的货币政策,其中就包括“负利率”政策。而在美国加息周期中,美国政策利率站上5.5%,美日利差进一步加大。在此背景下,大量美元和日元之间的套息交易(Carry Trade)出现。

套息交易常见形式为买入利率高的货币(美元),同时卖出低息货币(日元),从而赚取美元利息,偿还日元利息,赚取息差的过程。一买一卖导致美元升值、日元贬值;此外,套息交易还可以建立在低息货币贬值的基础上,发行以日元计息的债券,并将借来的日元投资到日本股市中,将来贬值后用美元兑换成日元偿还本息,大大降低了海外投资者投资于日本股市的成本。

数据来源:Choice,数据截至20240805

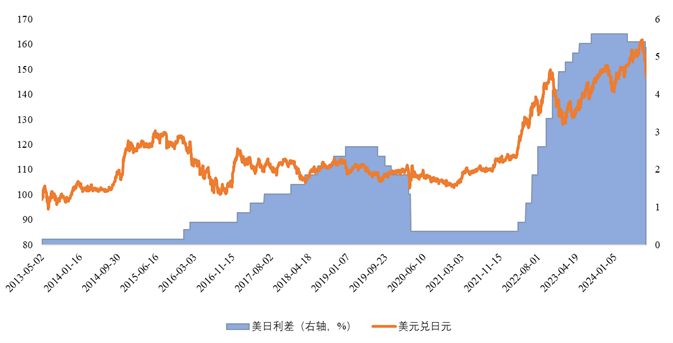

但是日元贬值后,日本面临输入性通货膨胀,让日本看到了走出通缩阴影的曙光,日本央行自2016年以来保持-0.1%的决策利率于今年打破,先是小步试探调整到了0.1%,然后又在今年7月份超预期调整至0.25%,且市场预期会继续加息。而美国7月非农数据不及预期后,市场预期美国即将降息,美日利差面临双重压力,“日元贬值”预期不再,日元快速升值,美元兑日元汇率从160升值至145,日元升值导致日元融资成本提升,海外融资日元买日股的交易压力提升,此前大量套息交易头寸退出日本股市。此外,日元升值压制出口,出口是日本经济的重要引擎,因此日本股市面临外资撤出 出口预期下行的双重打击,日本股市大跌熔断。

数据来源:Choice,数据截至20240805

日元仍有一定的升值空间,但即使日元长期走强,日本股票仍可能表现良好。传统上,投资者会将日元走弱与日本股市表现正相关,但越来越多的证据表明,这种关系可能不再那么强。MSCI日本的每股收益增长预计在2024年和2025年分别达到近13%和9%,2024年的盈利增长预计将超过美国(10.6%)和欧洲(4.1%)。日本的盈利预测最近几个月也享受了稳定的上调。

四、当下海外资产投资者的最优资产配置选择是什么?

短期而言,降息成为大概率事件,市场波动较大,美债和黄金或是较好的配置选择,美债可以适当拉长久期。复盘历史可以发现,降息周期开启后,美债和黄金走势并不会因为衰退是否发生而产生较大差异,立足当下,美债和黄金的确定性比较强。

时间拉长,需要进一步关注美国降息周期开启后的经济数据,如果确认软着陆,可以配置弹性更好的美股和大宗商品,如果经济失速,保持美债和黄金配置更优。