8月15日,港股红利板块走强,港股通高股息指数(930914)下探后急拉,当前涨超1%,成分股中,能源、有色资源板块走强;三大运营商再度走强;银行板块整体上扬,某银行股当前强势冲击7连涨!数据来源:wind,截至2024.8.15

近期,央行发布7月金融统计数据报告,信用需求偏弱。当前背景下,高股息板块的投资主线逻辑仍存;复盘历史,高股息策略在企业信贷需求走弱时有相应的行情演绎,叠加“国九条“政策驱动,股息率呈逐步增长趋势,高股息策略宏观、微观层面利好因素逐步积累,港股红利板块中长线配置价值凸显!

【央行发布7月金融统计数据报告】

央行发布7月金融统计数据报告。人民币贷款余额251.11万亿元,同比增长8.74%。7月,人民币贷款增加2600亿元,同比少增859亿元。人民币存款新增-8000亿元,同比少减3200亿元。

7月居民贷款需求偏弱,居民短期贷款、中长期贷款分别新增-2156和100亿元,同比分别多减821和多增772亿元。

7月企业端贷款主要由票据融资支撑,而企业短贷及中长贷均走弱。企业短贷新增5500亿元,同比多减1715亿元;企业中长期贷款新增1300亿元,同比少增1412亿元;票据融资新增5586亿元,同比多增1989亿元。企业中长贷的明显少增。

M1、M2再创历史新低。7月M1由上月的-5.0%继续下探至-6.6%,降幅较上月扩大0.8个百分点,续创新低,M2同比低位徘徊,小幅回升0.1个百分点至6.3%。

【重视高股息资产投资机遇】

财信证券火线点评,7月社融数据、金融数据继续偏弱,流向实体的信贷投放同比明显少增,M1降幅扩大,再创历史新低。在新旧动能转换下,预计信用需求的改善还需等待财政政策进一步发力起效。二季度银行业净息差为1.54%,环比一季度末持平,尽管新发放贷款利率仍在下行,但前期叫停“手工补息”、智能通知存款等高息存款、降低存款利率等举措对负债端缓释效果已逐步体现,行业净息差已有企稳迹象。当前银行板块估值仍处于低位,在资产荒大背景下,高股息绝对收益仍是板块长期投资逻辑。

(来源:财信证券银行业7月金融数据点评:信用需求探底,等待财政发力)

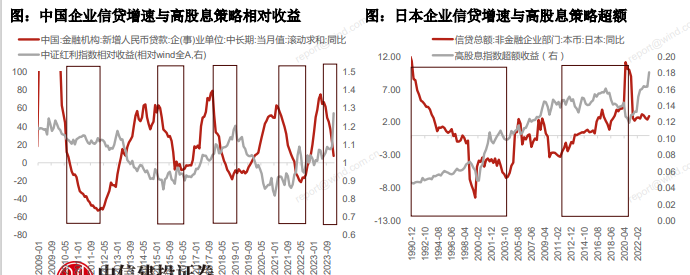

【深挖高股息策略收益来源:宏观看信贷周期,微观看分红率】

中信证券进一步挖掘高股息策略收益的来源,指出

1)宏观层面,非金融企业部门的杠杆/信贷周期或是影响高股息策略相对收益最本质的宏观指标。

2)微观层面,从日本经验看,分红率的提升是高股息策略在牛市跑赢的重要推动力。

具体来看,中信证券认为短周期指标下,宏观层面可关注非金融企业部门的信贷增速同比。从我国历史经验看,在历次企业紧信用环境下,国内红利策略也普遍可获得超额收益 或起码持平于大盘表现,如11年、18年、21-22年以及23年下半年以来。

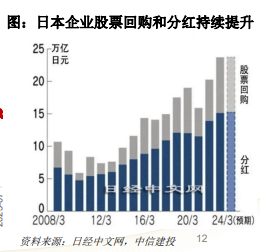

微观层面,分红率的提升是日本2012-2018年牛市期间高股息策略也能跑赢的重要推动力。90年代后面对低迷的经济和股市环境,日本推动公司治理改革,建立重视股东的经营机制。以东证TOPIX为例,股息率中枢从2010年以前1%左右抬升至2010年后1.6-2.7%附近;据日经中文网统计数据,12-19年期间日本分红+回购规模呈明显抬升趋势。

(来源于中信证券《高股息策略收益的底层逻辑和择时框架》)

当前流向实体的信贷投放同比明显少增,高股息策略相对收益或有望提升。同时在“国九条”政策驱动下,不少上市公司积极响应,提升分红支付率及分红频率,有望推动高股息策略长期有效

【当前港股相比 A 股向上弹性或更大】

华创证券认为,结合前期跌幅、估值、股息率、降息预期等视角,当前港股相比 A 股向上弹性或更大:

(1)前期跌幅:统计过去 5 年内各指数从最高价至今累计下跌幅度,港股主

要指数整体跌幅大于 A 股主要指数。

(2)估值:当前港股市场整体市盈率绝对值及分位数均低于 A 股,市净率绝对值同样低于 A 股,估值优势明显。

(3)股息率:从整体股息率及红利资产股息率来看,港股股息率优势凸显。

(4)降息预期:美联储在 9 月开启降息周期几成定局,从过去的降息经验来看,美联储降息初期港股通常迎来反弹,且流动性边际变化通常大于 A 股,叠加当前港股更低的估值水平,新一轮降息预期下港股低估值优势更加明显,弹性或相对更大。

(来源于华创证券《降息预期下的港股洼地优势》)

【港股配置思路建议“稳健为主”,以高股息策略为核心】

招商银行展望后市,认为名义经济增速改善仍需时日,港股业绩基础并不牢固,港股中期仍将震荡为主。港股市场当前阶段可重点关注红利资产。

市场未到进攻时刻,建议采取“稳健为主”的配置思路。重点关注A股和港股“红利+”,以高股息策略为核心,适度叠加目前热度较低的消费板块和科技板块,风格配置向大市值倾斜,并积极配置美股科技股。(来源于招商银行《未到进攻时,红利策略为主(2024年8月)》)

对于港股红利感兴趣的投资者,可以关注$汇添富中证港股通高股息投资ETF联接(LOF)A(OTCFUND|501305)$$汇添富中证港股通高股息投资ETF联接(LOF)C(OTCFUND|501306)$,成立于2017年,可以说是港股红利届的OG(老法师)了,运作相当成熟,想要配置港股红利的投资者,可以关注起来啦~

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

#美国CPI重回2字头 9月降息稳了?##AI智能眼镜火了 概念股再度大涨##七夕情长,投资路远#