$银华天玑-年年红$$银华天玑-悄悄盈$

$银华富裕主题混合A(OTCFUND|180012)$

这是8月份第3周的策略报告,也是第1089周策略报告。

打开软件,复盘思考,提笔成文,让人感觉心理压力还是比较大的,市场持续的低迷表现,让人不得不感叹,坚持做长期正确的事情,并不像说起来的那么容易;

比如:在这一刻,在这个市场的中长期的底部区域去利用闲钱配置A股和港股那些具有成长性和投资价值的方向,就遇到了两个问题:

第一,觉得市场没有机会,没有投资价值,这个是认知层面的问题;

第二,认可市场中长期的投资机会,但是心理上还是会害怕犹豫,还有就是没有闲钱了,甚至可能会遇到要急用钱,从股市里要提现。

作为一个从2007年10月底入市的老股民老基民,很多坑我都踩过,我都经历过,普通投资者的苦和难历历在目,希望未来市场能够更加健康起来,能够真正回馈我们这些坚定的A股长期投资者。

本周复盘思考如下:

一、让人伤感的一周

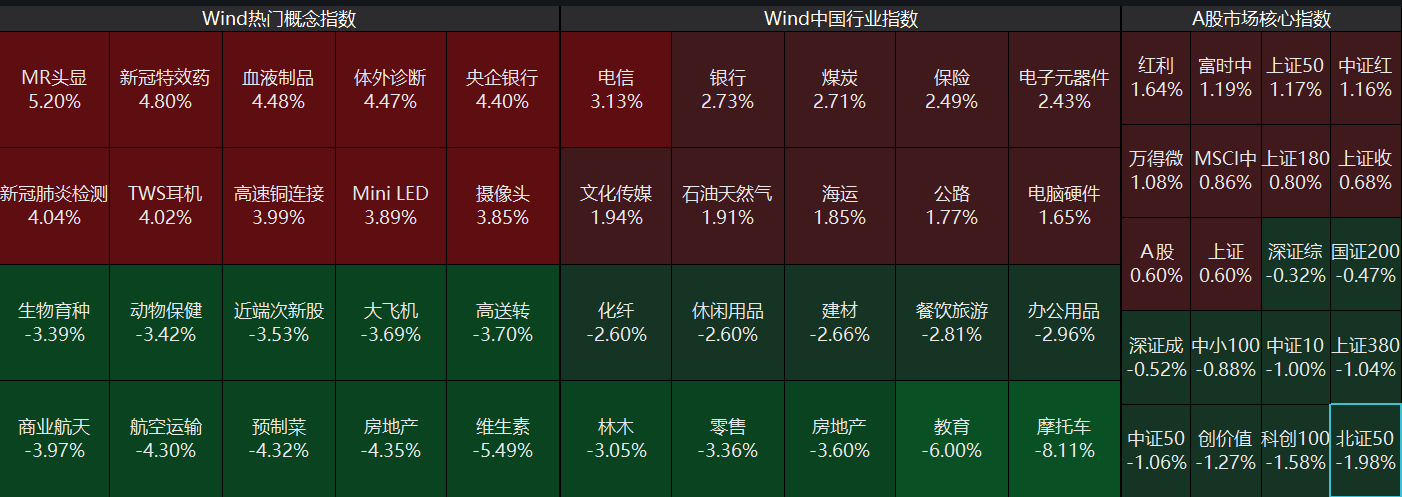

Wind热力图,Wind,2024.08.12-08.16

过去一周,虽然上证指数没有下跌,最终收涨0.60%,创业板指也仅是微跌0.26%,但持续的低迷以及创纪录的连续3天沪深京三市的日成交量都低于5000亿(2024.08.12-08.16,Wind),对于投资者的心理冲击是非常大;

尤其对比海外主要市场的迅速修复,这种冲击被放大的更加厉害。从论坛上的发言和交流看,有很多的投资者情绪和信心备受打击,失去了投资的信心和耐心,这让人感觉非常伤感。虽然周四周五市场有所修复,成交量有所放大,但投资者的情绪恐怕难以快速修复。

二、重要的半年报时间窗口

制约市场短期走势的,除了情绪的低迷之外,还有即将到来的半年报的密集披露期。

本周市场将进入到2024年半年报的重要时间窗口期,可能会有比较大比例的上市公司会在本周内公布半年报,而市场现在的预期值并不高,这一刻,半年报的成色就变得很重要。

如果半年报整体超预期,营收和净利润情况持续改善,那么对市场的情绪有可能会有比较大的刺激,市场走出底部区域的概率就会加大;

如果半年报整体低于预期,可能会对市场短期的走势形成一定的冲击,当下这一刻,市场被情绪左右的太厉害。

三、降低对美联储降息的预期

按照公开信息显示,美联储的下一个议息窗口期是9月份,之前市场乐观的预期会降息50个基点。

经过市场的反复发酵和波动,目前市场主流的预期是降低25个基点(来源:和讯网,2024.8.14)。

对于这个,我们认为要降低预期,两个方面,

一方面,也许美联储9月份不降息呢?没有落地的那一刻,谁也不能确认;

另一方面,降息对于A股和港股的影响,可能并没有那么大。

目前A股和港股的核心问题在于自身,降低对于外部刺激因素的预期,有助于保持平和。

四、情绪和预期影响短期,问题公司出清影响长期

回到市场本身,还是要清醒的认识到,至于A股和港股行情发展的核心原因,从短期来看,影响的关键或是情绪和预期。

怎么改变预期和改变悲观的情绪呢?

可能主要是这么几个点,1、更大力度的政策;

2、迅速入场并放大的成交量;

3、营收数据出现大幅改善;

这些可能暂时都还不具备条件。

从中长期来看,中国资本市场发展到今天,如同新版“国九条”指明的方向,只有把问题公司出清,全面提升上市公司质量,提高长期投资者回报,才能有更好的、持续向上的未来。

所以,中长期的逻辑是顺的,趋势是对的,但短期的阵痛是不可避免,胜在当下的估值和点位在一个底部区域,综合来看,向上的概率和空间会更大一些,无非需要更多的时间,以及耐心和信心。

五、以周为维度,需要重视港股和医药医疗方向

随着陆续公布的上市公司公告,从目前公布的情况,有三个方向是非常值得重视的,一个是港股互联网,一个是医药医疗,还有一个是半导体芯片,总体上基本符合甚至超过了预期。

不过,从投资者还有市场的情况看,短期内似乎恒生科技和医药医疗受到的关注度更高。

1、以恒生科技为代表的港股市场,横向对比国外同行和市场,纵向对比自身历史,都有明显的价值,最近财报季对比会更明显,也对内地资金有吸引力,短期也许会有更好的表现。

2、医药医疗随着公布的半年报屡超预期,如果半年报季结束依然超预期,持续调整了3年半,跌幅超过约65.38%(2021.02.10-2024.08.16,Wind),有没有可能走出泥潭呢?

中证生科日K线图,2016.03.06-2024.08.16,Wind

六、策略的点评和思考

随着上周外围市场的迅速修复,而A股连续3天出现低于5000亿/日成交金额,对于投资者情绪的冲击是巨大的;

5000亿之下是否是地量,当下的点位和估值是否是地价,这些都需要事后判断,但从常识上我们可以做两个判断:

1、市场的悲观情绪已经演绎的较为极致了,相当一部分投资者参与市场的意愿大幅降低,目前的点位和估值也反应了这种悲观情绪;

2、短期情绪会左右走势,但中长期看,新版“国九条”指明的方向,以及当下的点位和估值,机会和空间大概率是>风险的。

(一)偏股型基金投顾策略的思考。

1、整体看,在情绪低迷以及即将迎来半年报的关键时刻,市场短期或许还需要积蓄做多的力量。

2、港股恒生科技方面,在互联网龙头企业不断公布的略超预期的半年报之下,短期或有做多的动力,长期有布局的意义。

3、医药医疗,陆续公布的半年报也略超预期,重点关注整个半年报情况,如果持续出现营收和净利润向好,逐步企稳的概率会加大。

4、红利方向王者归来的判断不变,市场风格偏好和存量市场之下,以红利低波为代表的一系列红利指数总体还没有出现明显的泡沫,技术图形上也逐步企稳。

5、基础消费板块,从公布的CPI数据、半年报看,以消费红利为代表基础消费总体呈现出企稳并保持一定程度的增长,一定程度上打消了市场的疑虑,但市场似乎还没有特别积极的反馈,需要等待整体半年报公布再看。

6、科技板块弹性受挫,科技板块的高弹性对于市场环境的依赖比较大,在整体成交量低迷之下,短期或偏谨慎;

不过以半导体为例,如果业绩恢复,成长性恢复,那么投资价值自然得到体现。

(二)偏债型基金投顾组合。

这两周关于债券市场的事情比较多,总的来看,过度追捧确定性带来的拥堵是不可持续的,一些长久期债券潜在的风险也是客观存在的,而过度追捧确定性,对于权益市场潜在的机会视而不见,对于权益市场也不是一件好事情。

对于债券的投资价值和机会,从确定性上来说,短中期,比如6个月-1年以内,债券的确定性会更有优势;

但站在1年开外的角度看,可能持续压制的权益市场充满了机会。

对于债券和权益市场的平衡,每个人的实际情况并不一样,可能需求也不一样,我们的思考是债券部分稳住基本盘,通过权益部分,博取高弹性,追求稳中求进。

(三)货债基金投顾组合策略。

继续坚持短久期债券+现金类基金为重点关注方向的策略,为短期闲置资金以及不愿冒很大风险、想要等待市场拐点的闲置资金,提供一个可行性解决方案。

总结本周周策略:

1、市场情绪低迷,叠加中报季,料观望气氛浓厚;

2、短期看,恒生科技、医药医疗随着年中报业绩超预期的持续,更受市场关注;

3、红利方向可能会继续强势;

4、科技板块或有压力;

5、重点关注整体半年报质量,降低美联储降息预期等外部影响;

6、周一(2024.08.19)声哥家继续发车2份偏股型基金投顾组合,发车0.3份偏债型基金投顾组合。

我是无声,每天坚持研究分析基金,

每个交易日一篇投资观察和思考,

每个交易日一条《基金大复盘》视频,

每周日发布周策略报告,

随时保持高效沟通和交流,一个坚持努力提高研究能力的基金投顾人。

觉得内容有价值,觉得基金投顾组合值得信赖,觉得顾问交流很重要,就点个赞,留个言,转发一下吧。谢谢。

温馨提示:本文不构成投资建议,市场有风险,投资需谨慎。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。#AI智能眼镜再爆发!新主线来了?#