美股暴跌过,日股暴跌过。虽然暴跌后的暴涨,让这两个品种迅速失地,但如此大的动荡,终究是给全球市场,增加了几丝“凉意”。

对于奔着逃离跌跌不休 A股,近期才刚刚通过各类“海外投资”投顾产品转战的基民,这或许就是当头一棒。原来,本以为 YYDS 的海外基金,回撤起来的速度,不比 A股慢。即使短期收复大半失地,但会否还有下一次,依然是心头绕之不去的悬疑。

资产配置,不是 YYDS 的借口

过去半年间,相信许多基民主动或被动都会看到一些聚焦“出海”的基金产品,从单只ETF 的高溢价,到各类主打全球配置的基金投顾组合,好不热闹。

资产配置,全球配置,肯定没错,这是写在金融投资学教科书中,已经被大量诺贝尔经济学奖得主用一批批研究证明的康庄大道。

但当你去购买一些投资海外股市、商品的基金或者基金投顾产品时,你是不是真的想明白了诉求,能直面自己内心真正的初心。

我始终觉得,太多的人,只是基于对纳斯达克指数或者黄金过去一两年不断上涨的跟红顶白,但给自己贴上了一个“全球资产配置”的“借口”,用看似科学的理论来粉饰自己的追涨。但就实际操作,与 2021 年初追涨白酒,并没有什么本质的区别。

我们为什么应该追求全球资产配置?

初衷,绝不应该是“收益最大化”,不是看着某类资产涨的凶,就期望借此追加仓位,提升资产组合的收益率,不是追逐 YYDS 的借口

某种程度上而言,全球资产配置,必然收益是无法“最大化”的,因为当你将资金分散在不同的资产类别,分散在不同国别的股债时,分散的代价,就是放弃对极端乐观情景的暴露,从而获得规避极端悲观情况的可能。

是的,对于全球资产配置,更小的最大回撤,更好的持有体验,是比更高的收益率更重要的事情。

一个简单的试算

下面是一个试算,来呈现我心中全球资产配置的真正价值。

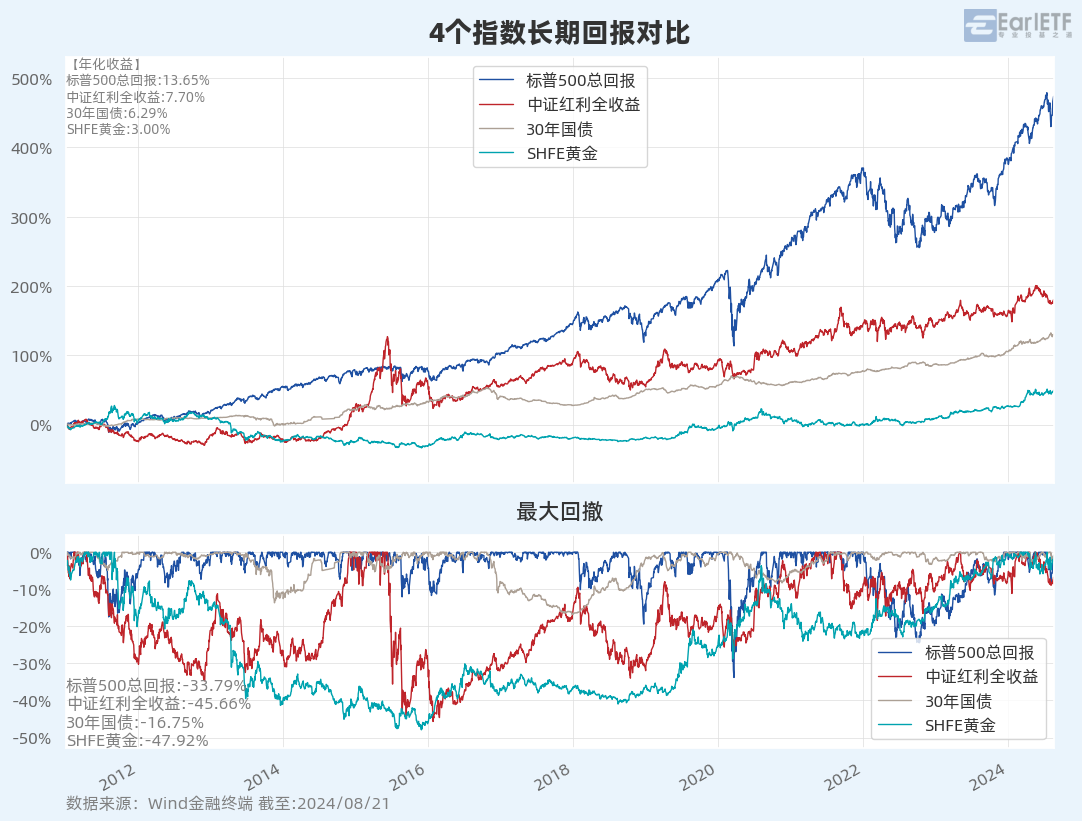

下图是 S&P 500总回报指数、中证红利全收益指数和中国 30 年国债指数自 2011 年以来的走势对比,因为是示例,所以这里我没有做汇率的调整。从图中可以看到,S&P 500指数的确很优秀,年化 13.65%,最大回撤 33.79%;相比之下,A股中已经算相当稳健不俗的中证红利全收益指数,年化 7.70%,最大回撤 45.66%。至于中国 30 年国债,作为债券品种,年化收益其实也不俗,有 6.29%,而最大回撤是 16.75%。

站在 2024 年的高点回望过去数年的美股,你或许会觉得 2020 年 30%+的回撤,以及 2022 年 20%+的回撤,不过是长期高收益过程中的一个小小考验,因为知道新高,所以无惧回撤。但当你身处当下,展望未来,当你真正处于 20%+乃至 30%+的回撤中时,你真的那么有信心么?

别的不说,就我周遭,纳斯达克100 指数7 月那波回撤并不算大,已经有不少恐慌情绪出现了,如果再多一些回撤,恐怕这种情绪会指数级的增加。

全球资产配置的价值何在?正在于应付这种不确定性。

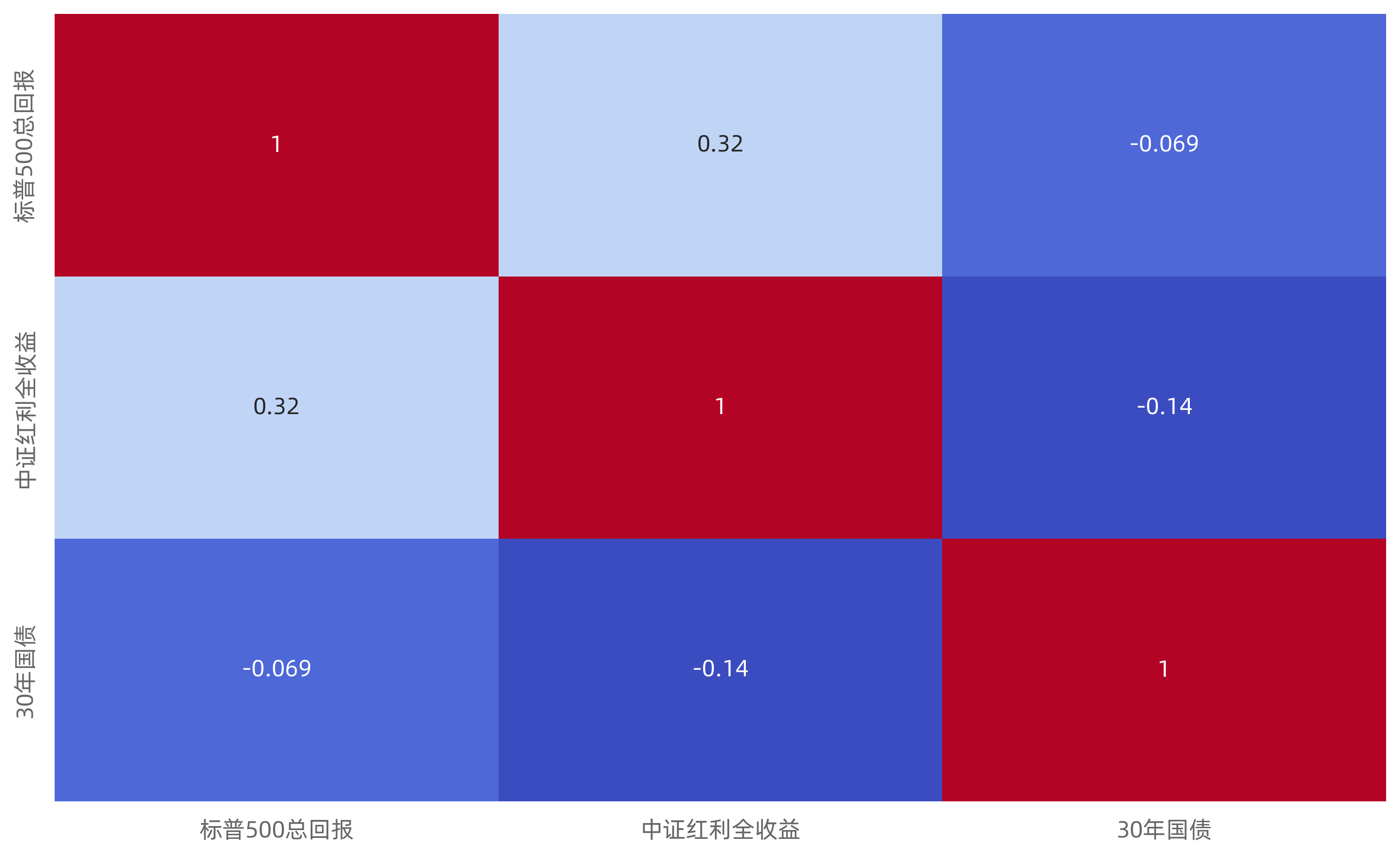

下图是这三个指数的相关系数,可以看到美股 S&P 500指数与中证红利全收益指数是弱相关,只有 0.32,而与中国 30 年国债则是负相关,当然以具体的数值来看,也可以认为是不相关。

这种弱相关性,从全球资产配置的角度,就提供了一种“东方不亮西方亮”的可能。

下图是我的一个虚拟试算,不考虑汇率因素前提下,将上述三个指数逐日等权重持有。可以看到这个“三等分组合”的年化收益是 10.04%,虽然略低于 S&P 500指数,但高于中证红利全收益指数和中国30 年国债。更重要的是,这个组合的最大回撤只有区区 18.08%,也就是比中国 30 年国债略高一点点,比起 S&P 500指数和中证红利指数的 33%和 45%还是要好太多的——尤其是 2020 年疫情期间也不过 15%,2022 年全球大熊市中,更是 10%都不到。

资产配置的局限性

当然,全球资产配置,从实操层面,远比上面的示例来的复杂。

比如说近年大热的黄金,这几年表现的确是不错。但是从资产配置角度,在许多年里面,其实是拉低收益和贡献回撤的。

在前面三个品种基础上,我们加入SHFE上海金这个品种,你就会发现,年化收益只有区区 3%,最大回撤却有 47.92%。

事实上,这也是资产配置的一大挑战——许多资产尤其商品,有分散风险的效果,但长期来看无法提供可观的收益。与此同时,由于全球化投资大行其道,国家与国家之间,资产与资产之间的相关性越来越强,资产组合的分散效果也大不如前。

如何让资产配置的效果更好?

EarlETF 的老读者知道,我是对冲基金 AQR 提出的多资产+多策略的拥趸。在 AQR 的思路中,资产的相关系数越来越高,但基于同一资产使用不同策略去交易,策略之间的相关系数依然很低。比如著名的 50%动量+50%价值,利用两种截然相反的策略,就能获得更好的收益风险水平(体现在更高的夏普比率)。

不过,这套多资产+多策略的玩法,海外对冲基金能操盘,对于国内的基民,受限于可选产品,就只能看看。

近期参加了一场和中欧财富的基金投顾主理人宋芩凯的线上交流,听他讲了一套基于多资产+策略的思路打造的基金投顾产品,倒是有了豁然开朗,柳暗花明又一村的味道。

迎接多资产+多策略配置

从公开的信息看到,宋芩凯是去年加入中欧财富投顾的,具有十年海内外投资经验,他毕业于UCLA计算机科学硕士、复旦大学信息科学学士,职业生涯起步于全球规模最大的资管机构之一贝莱德纽约总部,从事另类投资与smart beta产品管理;2020年回国后,分别在华泰证券、兴业证券衍生品部门负责衍生品与ETF的量化投资工作,2023年加入中欧财富投顾。

从这套职业经历就可以看得出,宋芩凯是典型的量化流资管人。EarlETF 的老读者应该知道,我对量化流产品一向偏爱,无论是量化股票基金,还是使用量化技术的投顾产品都是如此。

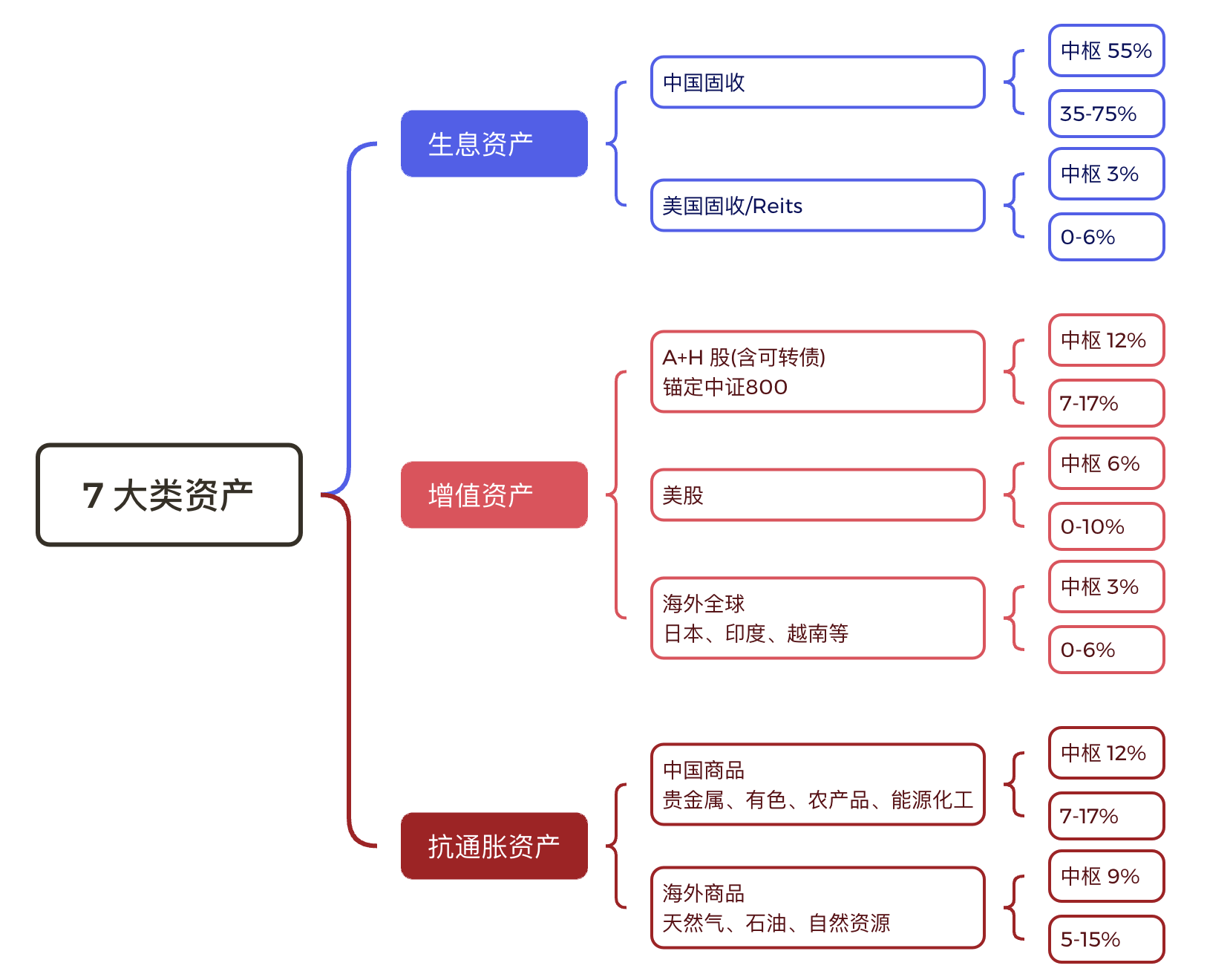

中欧财富投顾推出的这系列多元投顾策略,是标准的全球化多资产基金思路,一共包含了七大类资产。

仔细看,中欧财富这套分类,与主流的资产配置大体相近,但在抗通胀这块,将海外商品单独一类,并不多见。

为什么这样分七大类,尤其是还将商品也切分成两大类?宋芩凯表示这不是主观的分类,而是基于这些资产长期的表现,通过量化聚类得出。量化聚类的好处是可以根据资产的走势动态调整,以更好的实现彼此的弱相关性。

如果仅仅是上面这样的资产分类,算不上别致。

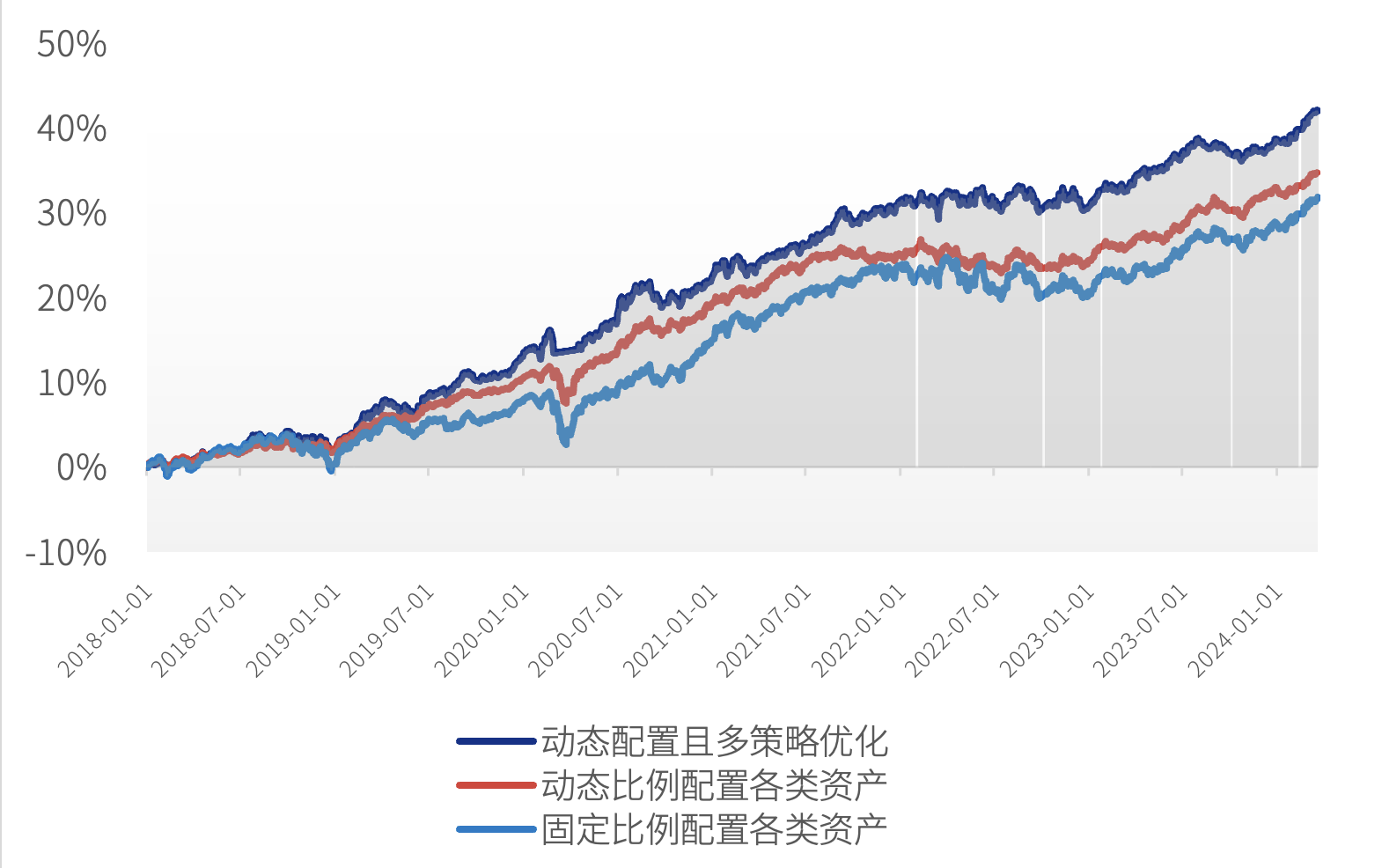

之所以让我觉得眼前一亮,在于主理人又为每一类资产,都添加了单独的投资策略,以优化每个资产的长期表现。

下图就是历史回测的优化结果,请注意,特别是对于A股和中国商品这类自身风险收益特征不佳的资产,优化效果会特别明显。

图片来源:中欧财富投顾公众号,2018/1/1-2024/3/19,指数选取为中证800、南华商品指数、纳斯达克指数、标普石油天然气勘探及、MSCI发达市场、标普美国3-5年国债指数、纯债债基。

就以 A股股民基民最熟悉的 AH股为例。如果你是有五年甚至十年 A股经历的老玩家,应该会有一个直观的印象:A股大起大落,短期高收益的投资机会是真多,一套三四年大回撤的坑人时间也真多。这样的资产类别,长期持有是一件非常沮丧的事情。但是如果能成功做一点择时,做一点轮动,那么收益率就能非常喜闻乐见了。

基于这样的资产特点,宋芩凯介绍,他设计了一套针对 A股和 H股的择时信号系统。当然,根据基金投顾的规则要求,权益中枢不能有大的变动,所以他是通过风格轮动来实现这种“择时”。比如如果预期 A股进入牛市,需要加强进攻性,则会选择一切他精挑细选具有进攻性偏成长风格的基金(尤其是主动基金);如果预期 A股进入熊市需要增加防守性,则会以红利类基金为主;当进入混沌方向不明的市况,则会选择沪深300 指数增强和中证500 指数增强基金来确保跟踪的前提下获得超额。

基于同样的思路,宋芩凯针对国内商品也做了策略的优化,以实现更稳健的收益曲线。

宋芩凯表示,本质上他是基于七类资产打造了七套策略模块,而整个多资产配置的基金投顾组合,则是将这七套模块基于当时的市场组合起来。

立足做好风险收益平衡的全天候组合

那么问题就来了,通过什么方法将这七套资产策略组合起来?

中欧财富投顾打造的这套多元策略,当下有几种不同的策略形态,比如以绝对收益为目标的尊享多元目标盈,也有开放式的策略——中欧多元配置,,所以会让人觉得会与桥水基金著名的风险平价策略一脉相承。

不过,主理人宋芩凯表示他在实际操作中,采用的是风险预算,而非风险平价。

风险平价策略,需要配置极高的固收比率,甚至要大幅加杠杆,仅适合对冲基金。而在公募基金投顾上,这显然是无法实现的。

所以中欧财富投顾的多元基金投顾产品线,是基于预先设定的风险预算,并结合市场状况,去设定每一类资产的配置。以中欧多元配置组合为例,采用的是 6%的波动率作为风险预算。如果你对这个数值没有直观感受的话,沪深300 过去 5 年的波动率是18.11%。接下来听介绍,也会有一些基于不同波动率预期的策略陆续上线,来满足客户不同的风险收益需求。

在研究完中欧财富投顾这套多元策略的管理思路后,我的感觉是,系列内的几款全球全资产基金组合,并不是以各种 YYDS 的无脑话术,以高收益、一夜暴富这些去引诱持有人,而是以一个正统的量化流全球资产+策略优化的思路,去提供一个更好的持有体验,所以在和主理人宋芩凯的交流中,能感觉到他对波动率、对最大回撤的重视——全球资产配置的价值,本就也应该在此。

如何看待中欧多元全天候?

我将其视为在传统银行理财产品上,增加一点风险偏好后的类“固收+”产品,不过不是基于传统的股债组合,而是用更复杂的多资产和做策略。

所以从打算从银行理财产品中腾挪一点来是试水,先买了 1 万元观察仓位,考虑未来每个月再增加一些,稳健类产品也进一步多元化。