A 股今年真是要把所有的价值股行业轮一边,达成一个只有成长股受伤的市场。

周五,沪深 300 价值指数,依然是几个宽基及其宽基风格指数中最坚挺的那个。

当然,核心推动力,已经不是此前强势的六大国有银行,而是向股份制银行和保险股扩散。

从下图可以看到,昨天推动 300 价值上涨的核心力量是保险股,申万保险指数上涨 3.53%。此外股份制银行也比国有大型银行更强势。从下表的过去 1 年涨跌幅可以看到,在国有大型银行过去一年上涨将近 40% 的时候,保险股却还是下跌 7.93%,至于股份制银行虽然上涨,但涨幅也是个位数而已。

高处不胜寒,这个问题对价值股更为明显。

但似乎偏好价值的资金又不愿意向成长迁移,于是没怎么上涨的股份制银行和保险昨日收益了。这种内部轮动会否成为趋势,值得关注。

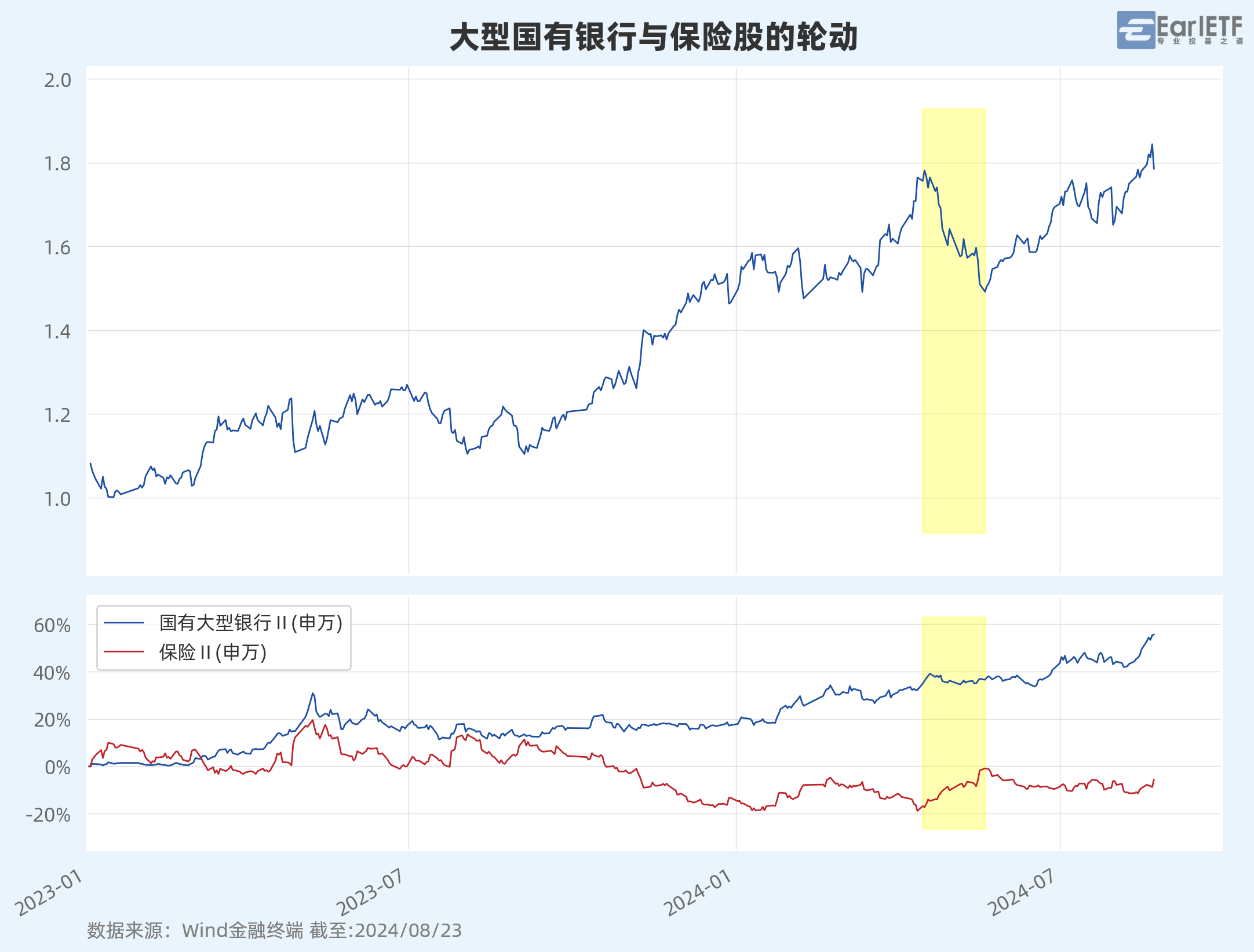

值得注意的,这样的轮动,今年其实已经出现过一次了。下图上半部分是申万大型国有银行与保险股的比值图,下半部分则是 2023 年迄今的收益对比。黄色高亮的部分明显可以看到,当时大型国有银行在大涨一段时间后出现了横盘和小福回调,这时候保险股就接力补涨。

类似这样的情况,会不会在接下来重演?切拭目以待。

若市场继续是价值股轮动,内部接力,那大盘成长看来还是要低迷一段时间。不过考虑到近期大盘成长股的抛压依然强劲,恐怕也只能如此。

今天看到投资作业本汇总的王胜的一篇讲话《王胜:一些最优秀龙头公司可能正在酝酿未来几年大底,关注基本面逻辑是否出现正向变化》,谈到了当下的底部,也谈到了走出底部的重要因素:未来十年期国债收益率能够有一个底部的回升。

利率上升利好股市,对许多投资者,这或许是一个反直觉的观点。

毕竟,传统教科书中,按照 DDM 模型,利率下降有利于股票的估值才是。

王胜对此有比较详细的解释:

在国内,我记得很多年前在探讨这个问题时就说过。如果什么时候十年期国债收益率能够上升到3%,那么A股的牛市就会到来。我记得这是在2022年说的,而且是2022年上半年提出的条件。我们也知道在那之后,利率一直下行,对吧?没有达到3%,也确实我们暂时还没看到牛市。

因为它本身的绝对水平是低的。绝对水平低首先意味着流动性对我们来说肯定是友好的。其次,如果它边际上能回升,通常是因为基本面发生了一些变化。比如说,我们的财政政策上是否有一些更为积极的动作,让大家对未来的企业盈利增长更有信心。

又比如说,是否出现了我们整个经济增长中的自然复苏,有一部分行业,我指的是传统经济的一部分行业,在新旧动能转换过程中,它的整个调整期是否已经经历了最快的向下调整阶段,也就是说,它的最快向下调整是否已经结束。接下来可能调整的速度和幅度可能会有所放缓。那这时候其实都会引发利率的一个回升。

那这时你们就看到这样的格局,就是如果能看到中国国内利率上升,而我们刚才说的全球以美国为代表的利率下降,那这样对我们整个资产或者说资金在全球的流向来说,对中国肯定是更为有利的。如果能出现这个格局,我想对下半年的市场就尤为重要。

其实,这个就是对 DDM 模型分子分母的不同视角。静态的期待降息,看的只是分母这块。

我记得好多年前,在香港看《信报》上曹仁超的专栏,就说过类似的观点:加息对美股是利好。当时老曹的观点类似,认为只有美国经济火热的背景下,美联储才敢加息,这意味着分子得力,美股涨得动。反之,如果美联储不敢加息,甚至要降息了,说明美国经济要开始趴窝了,这对美股才是真正的坏消息。

当然,王胜的讨论,还涉及到了中美之间资本流动的利差因素。在美国美联储联邦基金利率降息大概率的前提下,如果中国的国债能够升息,显然是双重利好。

两国利率与 A 股的关系,在周末的图标周刊中,是以中美两国的 10 年期国债利率与沪深 300 的市盈率倒数来分别计算的。这里给一张利差图。从图中可以看到,2018 年的那波熊市,随后两年的牛市,2021 年开始持续三年的熊市,的确与中美 10 年国债利差高度同步的。

现在的问题就来了。从美国十年期国债利率(10Y 美国国债)来看,已经出现了一波低于一波的下降趋势,但是架不住中国的十年期国债利率(10Y 国债活跃)却是一路向下,所以两国的利差虽然有反弹向上的苗头,但并未形成趋势。从技术面来说,利差曲线尚未出现一个低点高于上一个低点,也没出现一个高点高于上一个高点,这种趋势还不足以给 A 股打气。

所以,也只能耐心等待了。

当下的 A 股,的确是。

中跌跌不休,或许会来一个反弹。

但是根本趋势要改变,或许还真要等看到中国十年期国债利率的显著回升,并伴随中美国债利差的显著回升。

当然,本周汇率方面,有一个不可忽略的“好消息”。

以收盘价而言,本周离岸人民币汇率,创出了 7 月这波调整的新低,说明市场对人民币升值颇有“心动”。当然,从下图的横虚线也能看出,以周二收盘的7.1171 点来看,其实已经低于 2023 年中和 2023 年末两次的低点。不过7.15 这个区域,显然是此前几度市场角力的重要支撑位,所以周二虽然一度创出一个本轮调整新低,但很快又反弹上去了。未来能否坚决一些的继续向下,对于 A 股,或许也是一个重要的先行信号。