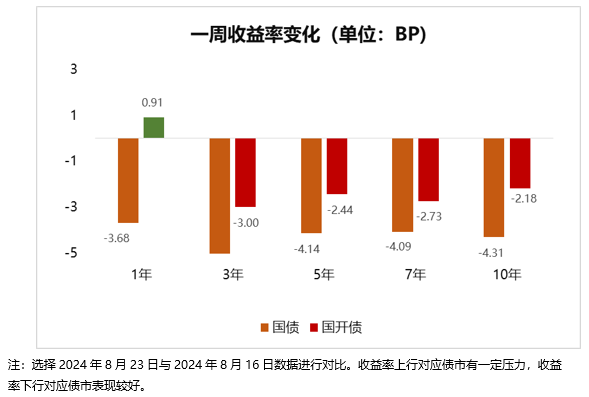

【复盘摘要】

从央行关注和调查市场过度交易行为以来,国债交易热情有所下降,随后央行发声表示暂停交易盘不符合央行调控的意图。由于期限利差较厚,长端利率反而变成流动性不确定性下的占优品种。由于央行对资金面一向持呵护态度,货币政策也有向宽预期,利率下行方向仍相对确定。当前债市交易从长期的基本面逻辑转向短期的政策边际变化,展望后续市场行情,资金面或是值得关注的重点。

【上周债市】

1、 对近期转债调整的看法

近期某国企转债违约是催生本轮转债调整的催化剂,部分机构可能存在一刀切出库转债的行为,叠加赎回扰动,加速了转债的调整速度。从常用的估值指标来看,本轮调整后不少转债YTM(持有至到期收益率)已高于同期限同主体的纯债YTM,中长期的配置价值逐步凸显。

2、债市流动性情况

从央行关注和调查市场过度交易行为以来,国债交易量明显下滑,十年期国债活跃券的交易量从高峰的2000多笔减少到最低200多笔。相似问题也传导到了信用债市场,长久期、超长久期信用债交易量显著下降。低交易量会带来潜在的流动性风险,叠加上周资金面较前期偏紧,市场开始关注流动性溢价,但央行开始纠偏,发声表示暂停交易盘不符合央行意图。从策略的角度看,流动性问题从不改变中期市场的发展方向。由于利率受流动性问题的扰动小,近期利率的走势已经为信用债指明了方向,信用债的调整总体来看应该还是配置的机会。

【债市展望】

本周重点关注:(1)8月26日MLF续作(4010亿到期);(2)8月27日中国规模以上工业企业利润累计同比;(3)8月30日美国7月PCE物价指数;(4)8月31日中国官方PMI指数。当前债市交易从长期的基本面逻辑转向短期的政策边际变化,展望后续市场行情,资金面或是重中之重。

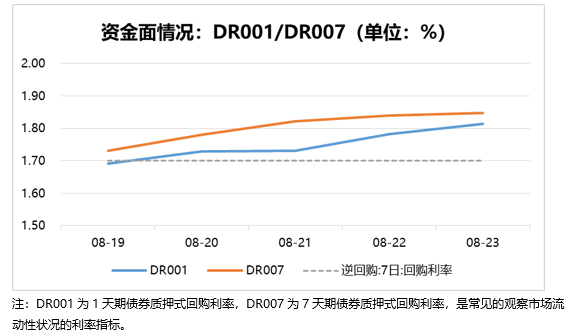

资金面来看,本周面临跨月,公开市场逆回购到期11978亿,MLF到期4010亿,同业存单到期903亿,仍有一定流动性压力,央行的对冲操作是关键。

基本面来看,上周高频数据继续企稳,农产品价格保持上涨态势,钢价、有色价格反弹,水泥、煤炭、原油价格走低,票据利率月中归零。本月基建实物工作量回升,生产总体企稳,PMI或有小幅反弹;海外,鲍威尔在杰克逊霍尔全球央行年会上暗示即将降息,8月非农数据将成为降息幅度的关键。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$

$长信90天滚动持有债券C(OTCFUND|018745)$