摘 要

1、A股二季报及8月PMI数据披露,目前制约市场表现的仍然是基本面因素。随着海外逐步进入降息周期,人民币近期明显升值,汇率压力得到缓解,国内政策空间也有望打开,9月市场或进入政策博弈期,带动情绪回暖,但行情反转可能仍需等待政策落地传导至基本面数据改善。

2、某美股科技巨头即将推出新品iPhone 16,在9月9日“It’s Glowtime”产品发布会上正式亮相。在换新周期的逐步到来和AI产品的持续推动等因素影响下,全球手机市场的复苏有望延续,或带动消费电子、半导体芯片产业链景气度上行。

3、7月国内游戏市场总收入278亿元,环比增长4.26%。其中,移动游戏7月共实现收入211.64亿元,环比增长6.87%,已连续三个月环比增长。游戏行业文化输出价值有望受到重视,板块估值也处在历史低位,或具备较强吸引力。

正 文

一、大盘分析

上周上证指数下跌0.4%,市场日均成交额回升至6000多亿元。行业方面,上周传媒、电力设备、美容护理领涨;银行、建筑装饰、公用事业领跌。

上周五市场在存量房贷利率调整传闻的催化下反弹,但目前制约市场表现的仍然是基本面因素。目前A股半年报基本披露完毕,根据wind数据,上半年全A营业收入同比下降0.51%,归母净利润同比下降3.09%。

从单季度可比数据来看,二季度A股上市公司营业收入同比-1.21%,A股非金融同比-1.67%、A股非金融石油石化同比-1.70%。全A归母净利润同比-1.40%,A股非金融同比-5.86%、A股非金融石油石化同比-6.73%。

来源:Wind

分行业板块来看,二季度农林牧渔(245.22%)、社会服务(134.14%)、电子(41.70%)净利润增速领先,房地产(-160.49%)、电力设备(-53.44%)、建材(-51.73%)落后。

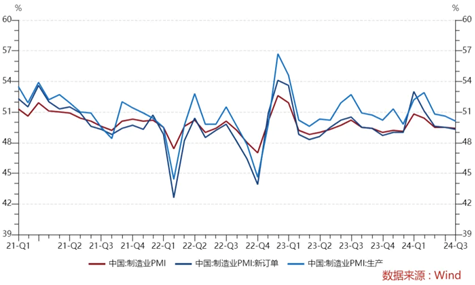

另外上周末披露了8月PMI数据,8月官方制造业PMI 49.1%,预期49.5%,前值49.4%;非制造业PMI 50.3%,预期50.1%,前值50.2%。制造业新订单下滑幅度更大,内需依然不足,带动供给、价格等回落,政策进一步发力的必要性上升。

美国上周五公布的数据显示,美国7月PCE价格指数同比上涨2.5%,剔除食品和能源价格后的7月份核心PCE价格指数同比上涨2.6%。海外通胀延续回落趋势,美联储9月开启降息确定性强。

随着海外逐步进入降息周期,人民币近期明显升值,汇率压力得到缓解,国内政策空间也有望打开,9月市场或进入政策博弈期,带动情绪回暖。5月中下旬以来,A股市场持续调整已有3个月左右时间,短期或迎来反弹行情,但行情反转可能仍需等待政策落地传导至基本面数据改善。

二、消费电子板块

近期消费电子产业链热度提升,某美股科技巨头即将推出新品iPhone 16,在9月9日“It’s Glowtime”产品发布会上正式亮相。iPhone 16的A18系列芯片,采用中国台湾某半导体设备公司的第二代3nm N3E工艺,同时为了应对Apple Intelligence端侧模型,运行内存(RAM)提升到了8GB。

根据财联社报道,该某美股科技巨头押注其首款配备人工智能的iPhone将大受欢迎,并要求供应商为大约8800万至9000万部智能手机准备零部件,超过了去年约8000万部新iPhone的初始订单。

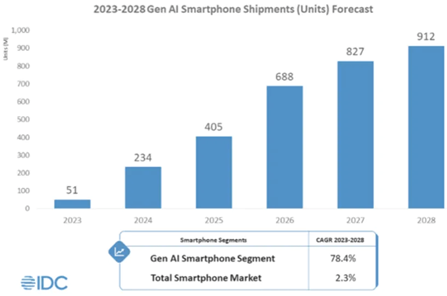

今年7月,IDC上调对生成式AI智能手机出货量的预测,预计2024年将达到2.34亿部,高于2月时预测的1.7亿部。预计这将占智能手机出货量的近20%,远高于2023年的5100万部及4%的市场份额。

来源:IDC

目前,除了Apple Intelligence,多个国内外手机厂商均已相继推出具备AI功能的手机。在换新周期的逐步到来和AI产品的持续推动等因素影响下,全球手机市场的复苏有望延续,或带动消费电子、半导体芯片产业链景气度上行,或可关注$国泰中证消费电子主题ETF发起联接C(OTCFUND|014907)$、$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$。

三、游戏板块

根据伽马数据,2024年7月国内游戏市场总收入278亿元,环比增长4.26%。其中,移动游戏7月共实现收入211.64亿元,环比增长6.87%,已连续三个月环比增长,暑期重点新游上线拉动数据回暖。

版号方面,8月30日新闻出版署公布了8月国产网络游戏审批信息,本期共117款游戏过审。其中,《异人之下》、《明日方舟:终末地》、《界外狂潮》、《让野人飞》、《斗破苍穹:萧炎传》、《荒原曙光》等过审,版号延续稳定发放态势。

随着近期《黑神话:悟空》大火,游戏行业文化输出价值有望受到重视,或将缓解市场对于游戏行业长期存在的政策风险的忧虑。今年以来,港股市场游戏公司推出了众多新游戏,A股公司新游戏上线的数量相对匮乏,四季度新游戏将迎来陆续上线,A股游戏行业基本面可能迎来积极变化。

目前游戏行业估值也处在历史低位,或具备较强吸引力,AI、AR/MR等新技术也在持续推进和落地,或可关注$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$的低位布局机会。

#九月基金投资策略##白酒再度回调 机会还是风险?##8月你的基金收益如何?#

国泰中证消费电子主题ETF联接C成立于2022.02.16,自成立以来-2024上半年净值增长率/业绩基准(%):-26.45/-28.36,2.18/1.02,0.43/-0.49。业绩比较基准: 中证消费电子主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。黄岳自2022年2月16日起管理本基金。

国泰CES半导体芯片行业ETF联接C成立于2019.11.22。国泰CES半导体芯片行业ETF联接C2019-2024上半年净值增长率/业绩基准(%)为3.94/13.76,49.94/48.55,26.46/27.95,-36.35/-37.06,-2.88/-3.66,-10.14/-10.12。 业绩比较基准:中华交易服务半导体芯片行业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证动漫游戏ETF联接C成立于2021.06.24。自成立以来-2024上半年净值增长/业绩比较基准(%):13.54/6.80,-27.19/-31.35,33.17/31.49,-21.28/-22.70。数据来源:基金定期报告。业绩比较基准:中证动漫游戏指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。