欢迎关注我,获取每日最新债市行情及债基/资配等投资知识。愿我的陪伴温暖您的投资!

大家好,我是雨薇,江湖昵称VV姐!

9月首个交易日,债市一改8月“颓势”,强力反弹!30年、10年国债期货分别大涨0.58%、0.29%;利率债方面,2~5年国债利率大幅下行超3个bp,10年国债下行2bp,信用债方面也继续反弹,5年期AAA+信用债利率大幅下行3.5bp。持有纯债类基金的朋友,相信当晚都收到“恐龙蛋”啦!

01如何理解周一债市的暴涨?

周一债市的强势反弹,或许有迹可循。

首当其冲的是周末国家统计局公布的8月PMI数据。数据显示,8月制造业PMI指数下滑至49.1%,较上月回落0.3个百分点;生产分项报49.8%,较上月回落0.3个百分点。值得注意的是,除春节、国庆等长假因素扰动外,生产指数很少位于枯荣线以下,尽管8月生产景气下行有单月洪涝灾害影响,但需求疲弱、订单不足是更核心的影响因素。换而言之,基本面偏弱的格局对债市仍构成主要支撑。

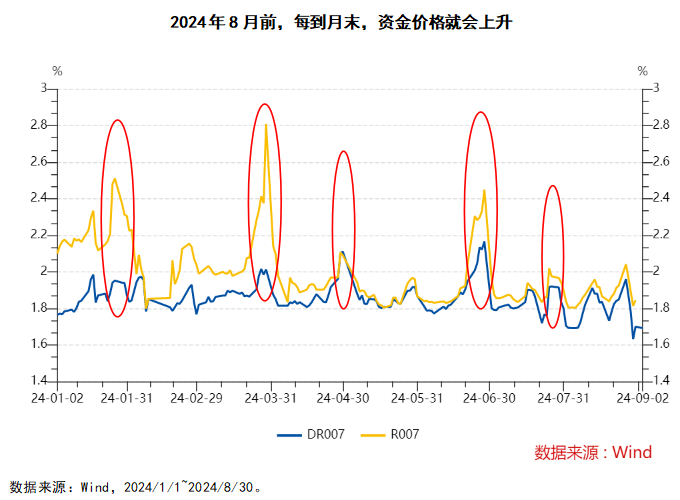

其二,上周央行在公开市场的操作(净投放5000亿+),以及8月30日晚间公布的国债买卖操作(8月净买入1000亿元国债),都指向着央行对于流动性的呵护。上周是月末时段,一般来说,月末都是流动性比较紧张的时候。而在新的货币政策框架下,通过正/逆回购操作、国债买卖,央行可以更有效地管理流动性。事实也证明,上周央行综合运用逆回购、MLF、国债买卖等三大工具放量投放货币,资金价格平稳度过了月末这一传统“紧张”的时点。

其三,对于市场近期传言的存量房贷利率降低,对债市而言同样是利好消息。先声明一下,由于消息本身并没有得到确认,因此这里仅讨论假设情况。如果真的降低存量房贷利率,由于需要保护银行的净息差(贷款利率减存款利率),在当前净息差已经很低的情况下,可能会引导存款利率进一步调降,而市场利率下行对债市而言当然是利好。

此外,央行50亿元的CBS操作后,信用债市场回暖,有效提振投资者信心;美联储降息将至,加上近期人民币汇率不断走强,也为央行货币政策释放了进一步降息的空间;理财、保险等机构仍然欠配;债市经历了8月震荡之后,利率水平较8月初仍有所上行,也为周一利率下行留出了空间……

由此可见,多重利好叠加之下,9月头一天的债牛行情也就水到渠成了。

02是企稳信号,还是短期反弹?

不过,我们也不能就此认为债市无虞了~8月政府债发行明显提速,如果9月份继续加速的话,对债市来说还是有供给的压力的。

此外,从8月央行操作国债买卖时选择买短卖长来看,央行仍然在持续关注债券利率和收益率曲线。

综合上述两个因素,都将使得债券利率更可能呈现出“上有顶、下有底”的震荡局面。

事实上,近期10年期国债利率基本在2.15%~2.20%之间波动,30年期国债利率基本在2.30%~2.40%之间波动。

近期雨薇文章的评论区很多朋友对债市行情保持着紧密关注,其中不少朋友是8月刚赎了债基避险,由于近日债市连续回暖,在考虑是否要重新上车。

个人觉得,在更宽松的货币政策出台前,大家不妨多盯紧利率,比如当最新利率高出相应范围时,或许是更佳的入场时点。

同时,从内心来说,雨薇能够理解部分朋友持债过程中“逢连跌想卖出”的避险心情,但当前行情大趋势并没有发生太大变化,或许不用太频繁去做择时。因为每一次择时,不仅伴随着交易费的损失和时间的损失,也会额外耗费个人的精力,对于本身就比较低波的债基来说,必要性真的没想象中那么高。

最后跟大家分享一下我本周的实盘跟投情况吧。

首先公布一下最新的雪花值是14.50。本周发的是纪律车,继续跟投4个偏债组合,如下图所示。作为纪律车,攒钱是第一要义,其次是提高正收益概率,所以无论债市如何表现,每周我都会按纪律表现,调整的仅仅是金额的多少。

然后给大家晒一晒我的最新实盘情况。

周二加仓900元以后,我已经累计投入11.44万元,实盘进度57.20%,最新的盈利金额是342.37元,比上周盈利有所回升,其中纪律车跟投的四大组合收益均上升,黄金资产近期上冲后进入休整期,不过个人觉得黄金还是值得期待的。

→→你最近在重点关注哪类资产?

欢迎文末留言区和大家分享交流一下吧!

#操作笔记##投顾交流会##债基朋友圈##债市波动,如何稳健应对?##债基投资笔记##债基热销,你会跟进吗?##债牛行情还能继续吗?#

风险提示:富国雪花值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。每期建议投入倍数及投入金额仅为模拟假定测算,不构成任何投资建议,投资者应根据自身实际情况做出投资决定。基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。