一、全球资产表现

股市:“9月魔咒”发威,美股周二以暴跌开局,纳斯达克指数下跌3.26%,创8月5日来最大单日跌幅。欧洲股市创下近一个月来最差单日表现,德国DAX指数冲高回落,收跌0.97%;法国CAC 40指数收挫0.93%;英国富时100指数跌0.78%。亚太主要股指全线下跌,日经225指数跌0.04%,韩国KOSDAQ指数跌1.15%,印度SENSEX30指数跌0.01%,越南VN30指数逆势涨0.37%。上证指数盘中失守2800点再创本轮调整中新低,最终收跌0.29%报2802.98点;恒生指数收盘跌0.23%。

债市:美国10年期国债收益率结束五连涨,周二跌约7个基点,至3.84%。中国10年期国债收益率微跌0.95个基点,收于2.1337%附近。

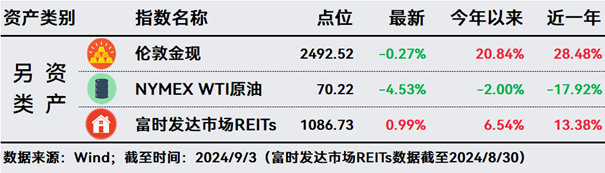

另类:受强势美元打压,伦敦金现货下跌0.27%,至一周来最低位。传闻利比亚原油生产与出口争端将得到解决,NYMEX WTI原油期货暴跌4.53%,至12月以来的最低水平。富时发达市场REITs逆势涨0.99%。

二、投资策略

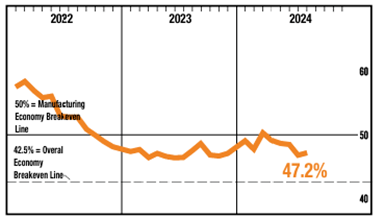

1、美国8月制造业仍陷萎缩区间。供应管理协会(ISM)8月制造业采购经理人指数(PMI)从前月的46.8升至47.2,仍显示行业萎缩。美国8月制造业萎缩程度减轻,虽然就业有所改善,但新订单进一步减少和库存增加表明,工厂活动可能仍将在一段时间内保持低迷。另外美国统计局公布,7月建筑支出在6月持平后环比下降0.3%,因抵押贷款利率上升和供应增加拖累了单户住宅建设。数据出炉后美股走低,美元指数上涨,美国国债收益率下降。

2、世界银行上调印度经济增长预期。世界银行宣布,将2024/25年印度的经济增长预测从此前的6.6%上调至7%。世界银行还预计,印度的中期前景将保持乐观。预计26财年和27财年增长将保持强劲。预计债务与GDP之比将从24财年的83.9%降至27财年的82%。预计到27财年,经常账户赤字将保持在GDP的1%-1.6%。

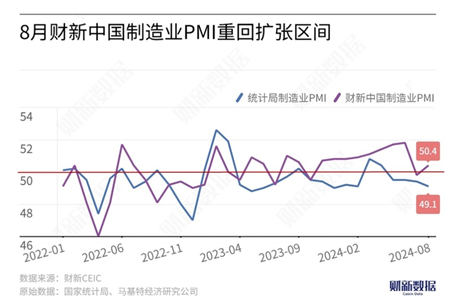

3、8月财新中国制造业PMI重回荣枯线以上。8月财新中国制造业PMI为50.4,较7月回升0.6个百分点。在7月短暂收缩后,8月中国制造业景气度回升,供需同步扩张但幅度有限。制造业厂商普遍认为,业务拓展、新品发布、经济状况好转等因素将推动销售改善。

4、日本上半年人口出生率创1969年后新低。厚生劳动省发布统计数据显示,上半年日本出生人数为350074人,同比下降5.7%。这是连续3年低于40万人,刷新了有可比较的上半年数据的1969年以后的最低纪录。2024年全年出生人数也可能首次跌破70万。

5、策略

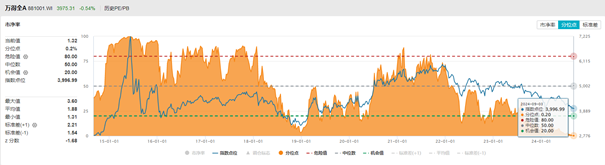

A股:国际指数公司富时罗素日前公布了三季度定期调样结果,将于9月20日收盘后实施。该调样结果显示,富时纳A指数样本新纳入A股标的54只,其中沪市证券33只,深市证券21只。市场人士估算,本次调整预计将为A股市场带来约10亿元的被动跟踪资金流入,后续还将持续吸引以相关指数为基准的国际主动资金增配A股。目前万得全A市净率仅为1.32,处于近10年0.2%的分位,投资性价比极高。

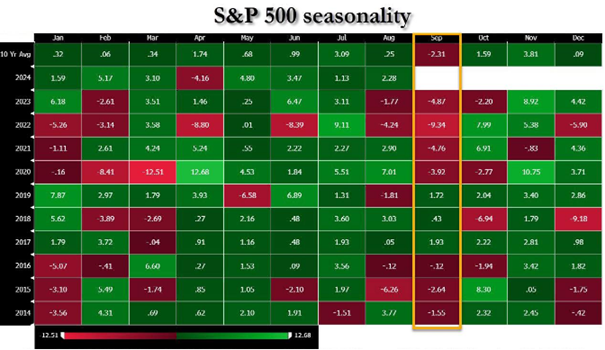

美股:在美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表讲话后,9月降息已经被市场定价,一些投资者可能会考虑在首次降息时卖出股票并采取防御姿态。历史上,在美联储开始宽松政策并出现衰退的情况下(即1990年7月、2001年1月和2007年9月),股价在首次降息后的3个月和6个月都有所下跌。同时,对于“九月魔咒”的担忧也在发酵。据统计,标普500指数1950年以来,在9月份仅有43%的时间上涨,这是股市表现最差的月份。当美联储准备在一年中股市通常最不稳定的时期降息,我们继续维持对美股谨慎的判断。

美债:近期美债上涨的推手是,市场预期美联储将未来12个月内合计降息超过200个基点,那将是1980年代以来经济衰退之外的最大降幅。整体来看,我们仍秉持对美债看好的立场,并且认为做多美债是应对未来经济风险的绝佳对冲工具。当前的挑战在于,美债市场有短期过度押注美联储降息前景的风险,尤其是短债后续存在回调的可能。如果未来的经济数据比预期强,那美债涨势就有回吐的风险。

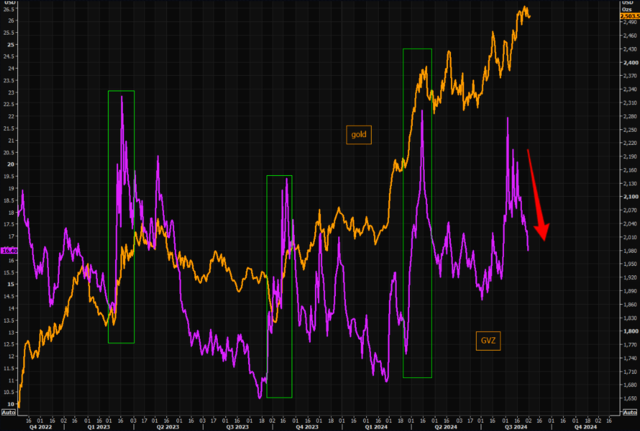

黄金:受美国债务危机、美联储降息以及对冲价值的影响,高盛认为,到明年年初金价还有超过8%的上涨空间,如果美国债务担忧加剧,金价甚至能涨15%。然而,据易方达黄金ETF、博时黄金ETF、华安黄金ETF中报显示,桥水基金中国正在大举卖出黄金,退出前十大持有人名单,令许多黄金持有人疑虑陡升。展望后市,我们依然看好黄金的配置价值,但处于高位的黄金市场对于降息预期的定价似已较为充分,在出现更多推升因素之前,短期或将以震荡为主。

特别提示:市场有风险 投资需谨慎

#外围股市大跌 你怎么看?##九月基金投资策略#

$全球精选$ $全球多资产$ $全球债券通$ $积极进取$ $步步盈$