摘 要

1、首部国产3A游戏《黑神话:悟空》热度高涨、引发市场关注。基本面上看,游戏板块受到“版号发放常态化+本土游戏出海+AIGC驱动降本创新”多重利好。今年以来版号发放数量增多、发放频率节奏稳定体现出政策端的支持,有利于国内游戏市场持续扩容、游戏行业的中长期发展。当前游戏板块估值相对合理,或可适当关注$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$。

2、短期来看,“以旧换新”等促消费政策有望刺激地产链建材行业有效需求,为近期业绩提供一定支撑。中长期来看,房屋养老金制度的逐步完善利好于房屋修缮需求释放,叠加新型城镇化五年规划的落地实施,行业信心和预期有望持续修复。行业估值存在较大修复空间,投资者或可关注$国泰国证房地产行业指数A(OTCFUND|160218)$、$国泰中证基建ETF发起联接C(OTCFUND|016837)$。

正 文

一、大盘分析

昨日A股震荡上涨,上证指数收涨0.14%报2788.31点,深证成指涨0.28%报8249.66点,创业板指涨0.65%报1564.72点。量能方面,昨日市场成交额5370.2亿元,超3900股上涨。盘面上,昨日传媒、地产链领涨,煤炭带头回调。

二、游戏板块

昨日传媒板块表现亮眼,游戏行业上涨。

消息面上,首部国产3A游戏《黑神话:悟空》自8月20日上线以来,热度高涨,游戏打破Steam平台单机游戏同时在线人数记录,同时连续登顶Steam游戏收入榜,在海外也引发关注。《黑神话:悟空》采用尖端的物理模拟和环境渲染技术,复现《西游记》小说中的多个场景,其深厚的文化底蕴、精湛的制作工艺获得全球主流游戏媒体的一致好评。

来源:《黑神话悟空》官网

产业数据方面,上周国家新闻出版署发布8月国产游戏版号,本次发放117款产品版号,是22年版号重启以来国产游戏版号单月数量最多的一次,较去年同期的610款增长超30%,一定程度体现出政策端的支持。此外,国务院于8月3日印发《关于促进服务消费高质量发展的意见》,提出“激发改善型消费活力”和“提升网络游戏质量”。国内游戏市场景气度有望持续上行。

根据伽马数据,2024年7月,中国游戏市场实际销售收入278亿元,环比增长4.26%。报告提出,环比增长受多个终端共同带动,移动端、客户端等市场均呈现增长趋势,长线产品、新品均有增长贡献。出海数据来看,7月中国自主研发游戏海外市场实际销售收入为15.86亿美元,环比下降0.03%,同比增长5.30%。2024年上半年,我国自主研发游戏海外市场销售收入85.54亿美元,同比增长4.24%,游戏出海前景或可期。

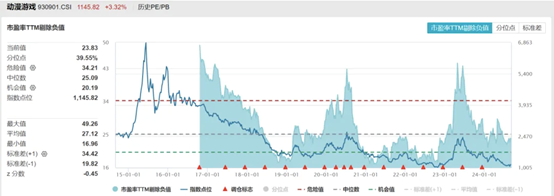

经历了前期的调整之后,游戏板块基本面依然较好、具备一定的投资价值。基本面上看,游戏板块受到“版号发放常态化+本土游戏出海+AIGC驱动降本创新”多重利好。今年以来版号发放数量增多、发放频率节奏稳定体现出政策端的支持,有利于国内游戏市场持续扩容、游戏行业的中长期发展。

长期看,AIGC带来“降本创新”,技术投入应用后有望开启长景气空间,且AI技术的不断突破可能加速这个过程。游戏板块高位回调之后,短期行业中的泡沫或基本出清,随着国产游戏精品化+新业态放量,后续长期价值可能更为突出。当前游戏板块估值相对合理,或可适当关注国泰中证动漫游戏ETF联接C(012729)。

数据来源:WIND,截至2024/9/5

三、地产板块

基本面上,受二季度房地产市场表现疲软影响,建材行业24Q2收入和利润双双承压,反弹或由近期利好政策等预期因素驱动。据某券商统计,二季度建材行业内防水材料板块收入同比下滑14.9%,净利润同比下滑29.2%。管材板块方面,收入端同比下降2.0%,利润端同比萎缩37.1%。瓷砖卫浴板块的业绩也不容乐观,收入同比下降15.6%,净利润同比下降46.0%。中报业绩的表现不佳直接导致板块估值跌入冰点,而昨日的大涨或与相关利好政策的刺激有关。

短期来看,“以旧换新”等促消费政策有望刺激有效需求,为建材行业近期业绩提供一定支撑。自7月30日中央政治局会议明确提出“要以提振消费为重点扩大国内需求”以来,多地政府纷纷推出“以旧换新”等稳经济、促消费政策。以上海为例,9月3日,上海市发改委和财政局联合发布《上海市关于进一步加大力度推进消费品以旧换新工作实施方案》(下简称方案)。方案指出在2024年底之前,将利用国家下达给本市的超长期特别国债资金,从而有力带动本市投资消费。本次方案的以旧换新覆盖产品范围覆盖了汽车、家电、电动自行车、家装建材家具等产品。此举有望激活潜在家装消费需求,通过需求端的刺激,从而带动地产、建筑建材产业链的产能消化。

中长期来看,房屋养老金制度的逐步完善利好于房屋修缮需求释放,叠加新型城镇化五年规划的落地实施,行业信心和预期有望持续修复。8月23日,住房和城乡建设部副部长在新闻发布会上表示,研究建立房屋体检、房屋养老金、房屋保险这三项制度,构建全生命周期的房屋安全管理长效机制,上海等22个城市目前正开展试点。房屋养老金模式未来的推广有利于新房龄建筑维修基金的利用效率提升,以及长房龄建筑维修资金的补充,长期利好于房屋修缮市场的需求释放。此外,国务院日前印发《深入实施以人为本的新型城镇化战略五年行动规划》,把推进农业转移人口市民化作为新型城镇化的首要任务。

估值层面,多项利好政策叠加有望提升建材行业恢复预期,行业估值存在较大修复空间。投资者或可关注国泰国证房地产行业指数A(160218)、国泰中证基建ETF联接C(016837)。

#券商“航母”要来 券商板块怎么走?##央行发声!降准还有空间 ##九月基金投资策略#

国泰中证动漫游戏ETF联接C成立于2021.06.24。自成立以来-2024上半年净值增长/业绩比较基准(%):13.54/6.80,-27.19/-31.35,33.17/31.49,-21.28/-22.70。数据来源:基金定期报告。业绩比较基准:中证动漫游戏指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰国证房地产行业指数成立于2021.01.01,自成立以来-2024上半年增长率/业绩基准(%):-7.07/-12.84,-9.56/-12.73,-22.14/-24.50,-16.41/-16.80。业绩比较基准:国证房地产行业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。国泰国证房地产行业指数分级证券投资基金自2013年2月6日成立。自2021年1月1日起房地产A份额和房地产B份额终止上市,《国泰国证房地产行业指数证券投资基金基金合同》生效。自2022年2月16日起,国泰国证房地产行业指数新增C类基金份额。吴中昊自2022年12月30日起管理本基金至今。本基金为股票型指数基金,具有与标的指数相似的风险收益特征,理论上其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

国泰中证基建ETF联接C基金成立于2022年10月12日。自成立以来-2024上半年度净值增长率/业绩比较基准(%):1.37/5.63,-1.87/-4.46,10.08/9.66。数据来源:基金定期报告。业绩比较基准为:中证基建指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。