欢迎关注我,获取每日最新债市行情及债基/资配等投资知识。愿我的陪伴温暖您的投资!

大家好,我是富国星投顾知心姐姐雨薇,江湖昵称VV姐。

(1)债市利率变动

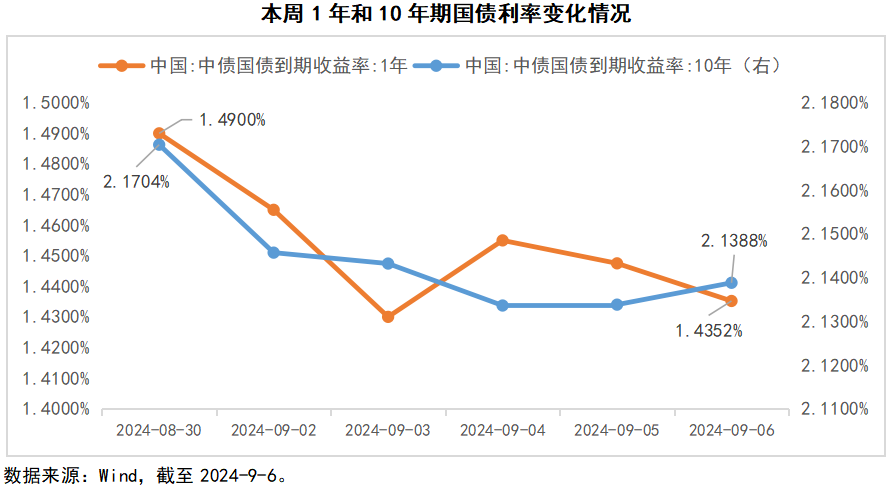

上周,8月官方制造业PMI不及预期,货币政策宽松预期进一步提升,债券市场延续走强:全周来看,1年期国债收益率下行5.48bp至1.4352%;10年期国债收益率下行3.16bp至2.1388%;30年国债到期收益率下行5.61bp至2.3090%。(Wind,2024/9/2至2024/9/6)

基本面方面,上周国内经济数据空窗期。根据8月31日公布的8月官方制造业PMI来看,基本面偏弱格局尚未发生逆转。

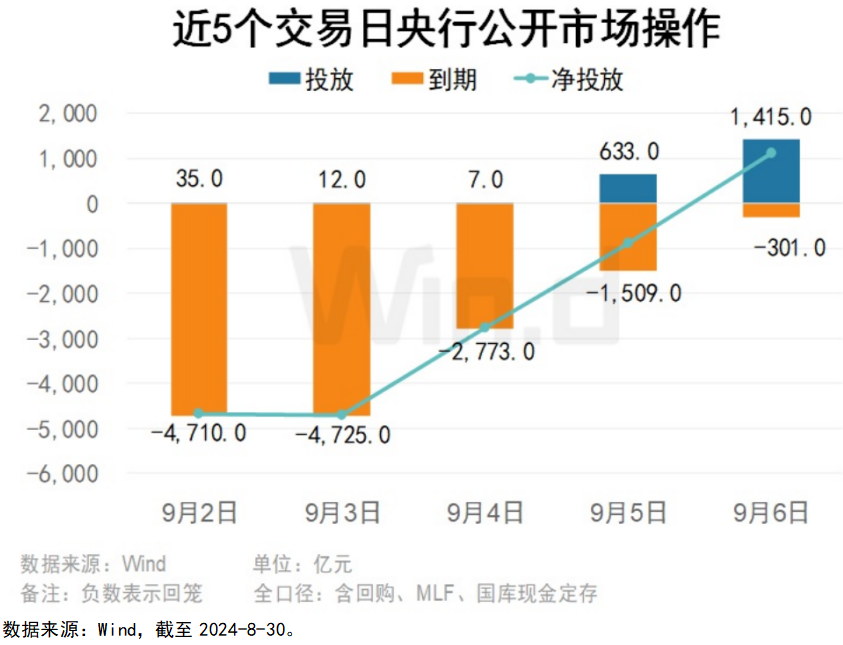

资金面方面,上周资金面由松转紧。全周央行公开市场操作累计投放逆回购2102亿元,逆回购到期14018亿元,全周净回笼11916亿元。资金价格方面,DR007下行1.07bp至1.6890%,DR001上行18.66bp至1.7188%,1年期同业存单利率下行0.29bp至1.9679%。(Wind,2024/9/2至2024/9/6)

(2)债券基金表现

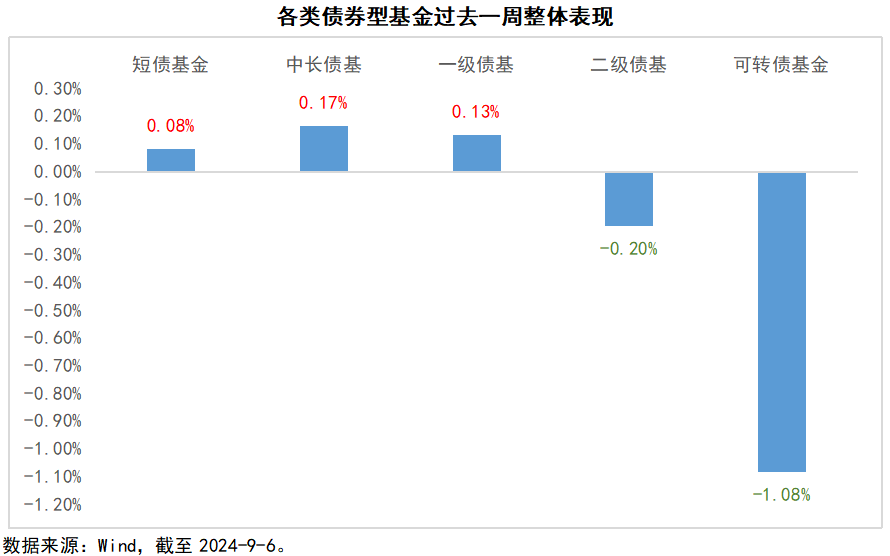

上周,纯债类基金和一级债基收益回暖,转债及二级债基有所回调。短债基金和中长债基金分别收蛋8个和11个,一级债基收蛋13个;二级债基和可转债基金分别碎蛋20个、108个。

(3)股债行情解读

债市方面,上周国内经济数据处于空窗期。上周受市场关注较多的是人民银行货币政策司司长邹澜在国新办新闻发布会上的发言,主要提及两大要点,一是存款准备金率有一定的下降空间,二是存贷款利率进一步下行还面临一定的约束。考虑到美联储降息时间渐行渐近,国内“降准”的预期也打开了市场对于货币政策宽松的想象。值得注意的是,当前市场对于财政加力的诉求不断提升,9月政府债发行或维持提速态势,在基本面预期尚未趋势性变化前,债市或仍呈现震荡偏强的态势。

股市方面,上周A股呈现普跌格局,全A日均成交额回落至6000亿元水平之下。申万一级行业中仅汽车收涨,此外,在券商合并消息影响下,非银金融板块也有所表现。国内方面,经济回稳向上过程中仍客观存在内生动力不足、外需面临不确定性等问题,逆周期调节政策进一步发力的必要性有所上升,可重点关注9月即将召开的人大常委会会议。海外方面,美国经济数据“喜忧参半”,或意味着美国经济有下行压力但并未出现大幅非线性恶化。对A股而言,美联储开启降息无疑是积极因素,但关键仍在于国内经济基本面的改善情况。

(4)债券投资建议

短债方面,当前短端票息收益性价比仍高,其中1年同业存单(AAA)收益率高达1.95%+,注重安全低波的投资者可关注把握。

长债方面,关注市场近期的变动,当长端和超长端回归至合理位置后,结合资金情况和个人波动承受能力,关注中长债的配置价值。

转债方面,今年以来转债持续下行,股市偏弱是核心,叠加转债底层逻辑改变+信用冲击+流动性冲击。短期可考虑择优小仓位左侧布局,等待权益修复。

美元债方面,市场预期美联储大概率会在9月18日的议息会议上降息25个基点,考虑到当前2年期美债利率重回10年期之下,可重点关注长久期美债的配置价值。

组合投资上,国内资产可重点关注固收为主、权益为辅的固收+策略;全球资产方面,可考虑A股、A债、美债、黄金等多元资产配置。

#资配新发现#

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。