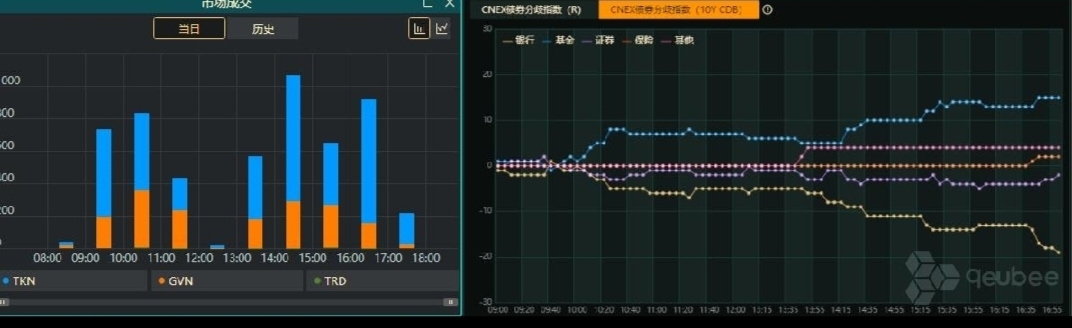

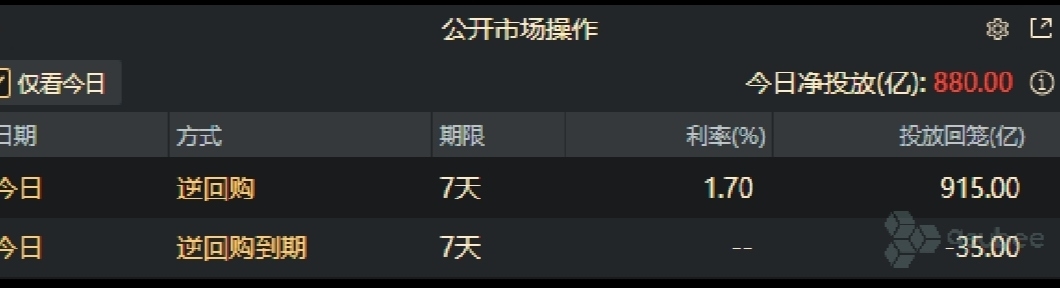

周一(9日),中国央行开展915亿元7天期逆回购操作,净投放880亿元,资金面偏紧。今日公布的物价数据整体不及预期,银行间主要利率债收益率全线下行,且午后下行幅度显著扩大;国债期货集体收涨。 交易员对媒体表示,8月CPI和PPI数据不及预期,叠加权益市场大幅下跌,国债主要品种活跃券利率均有下行。10年期品种收益率再次进入2.13%下方区间。长端利率后续会否进一步下行,qeubee汇总多家机构观点认为,仅有降息落地才能进一步打开长端利率下行空间,不过短期内“落地”概率不高,10月公布的三季度数据或再度成为货币发力与否或发力幅度的重要参考。 此外,交易员对媒体表示,目前利差水平来看,2-7年期品种空间更有性价比,波动率也更为活跃。 利率债市场成交方面,qeubee数据显示,整日TKN优势明显。机构行为来看,qeubee数据显示,基金为主要买入力量,银行、证券为主要卖出力量。 【基本面】 国家统计局今天发布了2024年8月份全国CPI和PPI数据。 8月份,受高温多雨天气等因素影响,全国CPI环比季节性上涨,同比涨幅继续扩大。从同比看,CPI上涨0.6%,涨幅比上月扩大0.1个百分点。 8月份,受市场需求不足及部分国际大宗商品价格下行等因素影响,全国PPI环比、同比均下降。从环比看,PPI下降0.7%,降幅比上月扩大0.5个百分点。从同比看,PPI下降1.8%,降幅比上月扩大 1.0个百分点。 机构认为,下一步决定居民消费价格走势的最重要因素将是楼市何时企稳回暖,这对当前居民消费信心的影响最大。光大银行金融市场部宏观研究员周茂华表示,目前国内低物价环境为政策实施营造宽松环境。综合考虑价格工具面临约束。稳定市场流动性,优化银行负债,配合积极财政政策及兼顾内外平衡方面看,年内仍有可能出台降准、结构工具等。 【公开市场操作】 今日,中国央行开展915亿元7天期逆回购操作,利率持稳于1.7%。据qeubee统计,今日公开市场有35亿元逆回购到期,净投放880亿元。 【资金面】 隔夜shibor报1.8%,上涨8.4个基点:1周shibor报1.833%,上涨15.7个基点;3月shibor报1.85%,较上一交易日持稳。 截止17:00,银行间市场方面,DR001利率上行 8.03bp至1.7991%,DR007利率上行13.6bp至 1.8250%;交易所回购市场方面,GC001利率下行1bp报1.9350%,GC007利率上行1bp至 1.9400%。 【利率债】 银行间主要利率债收益率全线下行。截止17:10,3年期国债活跃券收益率下行2bp报1.525%,10年期国债活跃券收益率下行1.5bp报2.1175%,超长期国债活跃券收益率下行2.25bp报2.28%,10年期国开债活跃券收益率下行1.35bp报2.199%。 【债市展望】 在经济基本面持续偏弱、货币政策宽松趋势较为明确以及资产荒的背景下,中泰证券认为,债牛逻辑仍将持续。但9月份存在不降准的可能性以及央行政策干预带来扰动,这意味着长债利率进一步下行可能存在阻碍。 “现阶段能够进一步打开长端利率下行空间的事件,可能仅有降息落地。”华西固收表示,但短期内,利率的下行空间、政策利率下调的可行性,或受到银行业低息差的掣肘。 民生固收认为,后续还需根据国内经济修复情况以及海外货币政策调整情况作进一步考虑,预计随着美联储降息落地以及外围压力的进一步缓解,国内OMO降息相应落在四季度的概率更高一些。 不过,申万宏源债券却表示,内部因素对降息的约束要明显大于外部因素,与人民币汇率相比,存款“出表”、银行净息差压力等对降息的约束要相对更大,不宜简单期待美联储降息后国内会跟进降息,2024年Q4降息概率仍低。 而华西固收进一步表示,“短期降息落地与否,经济增长读数是更为关键的决定因素”,参考今年7月的降息经验,即便当时外汇稳定性、银行净息差共同承压,但央行依然选择在7月时点降息10bp.以加大金融支持实体经济力度。往后看,10月公布的三季度数据或再度成为货币发力与否或发力幅度的重要参考。