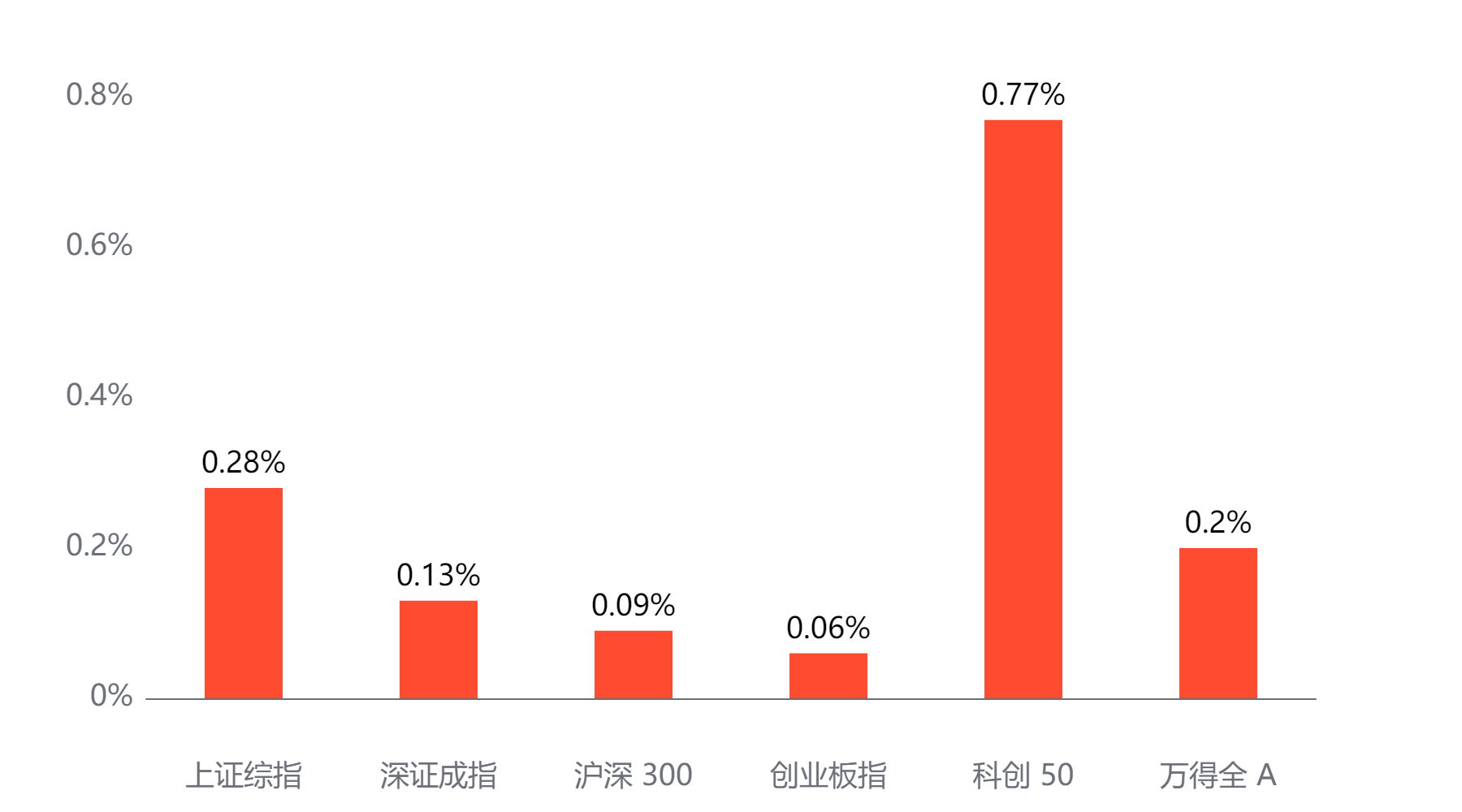

截至今日收盘,市场各主要指数普遍上涨。上证综指收2744.19点,上涨0.28%;深证成指收8073.83点,上涨0.13%;沪深300上涨0.09%,创业板指上涨0.06%,科创50上涨0.77%,万得全A上涨0.2%。

主要指数当日涨跌幅

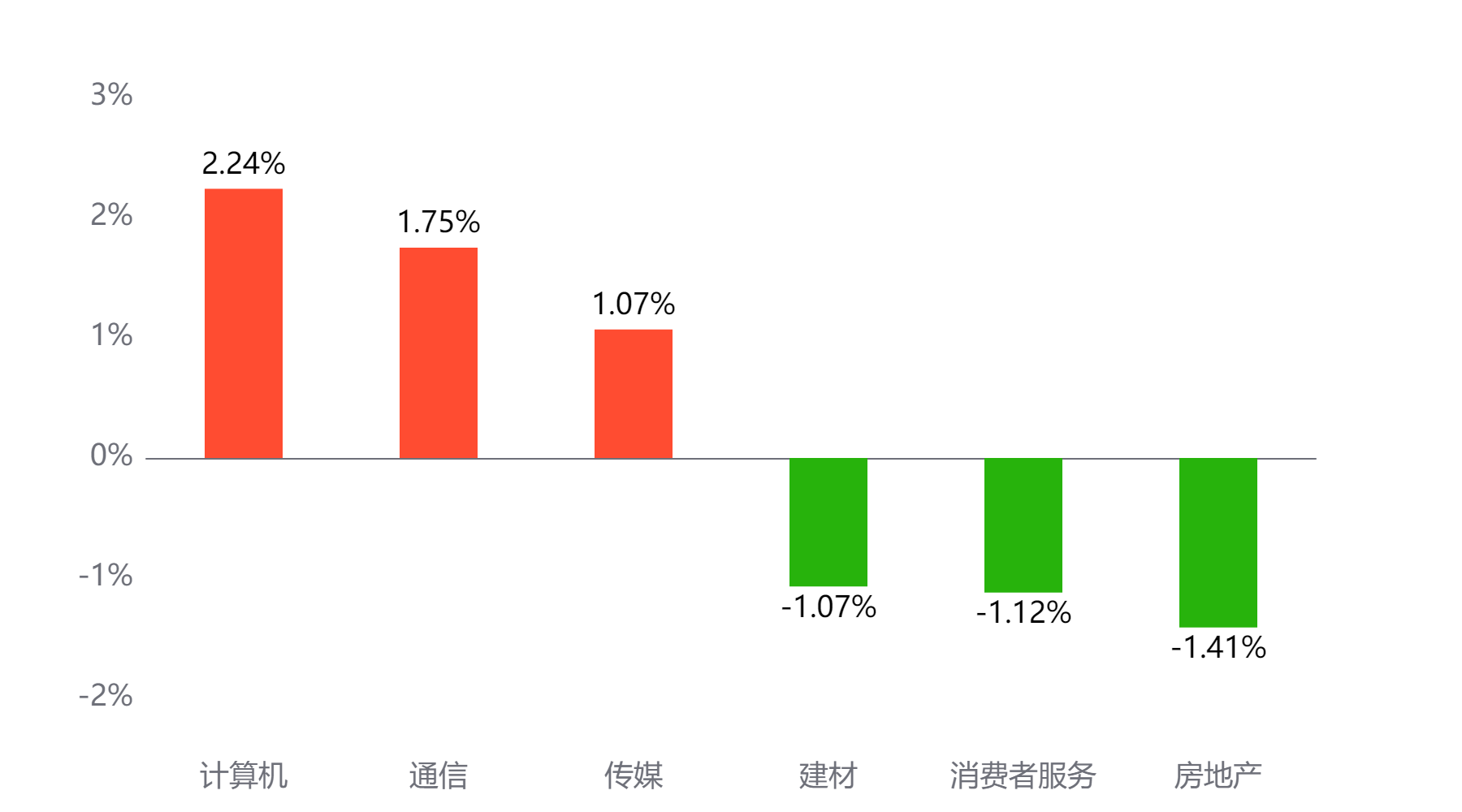

行业板块

今天表现最好的行业板块依次为计算机、通信、传媒,表现最差的依次为建材、消费者服务、房地产。

当日涨幅前三与后三行业板块

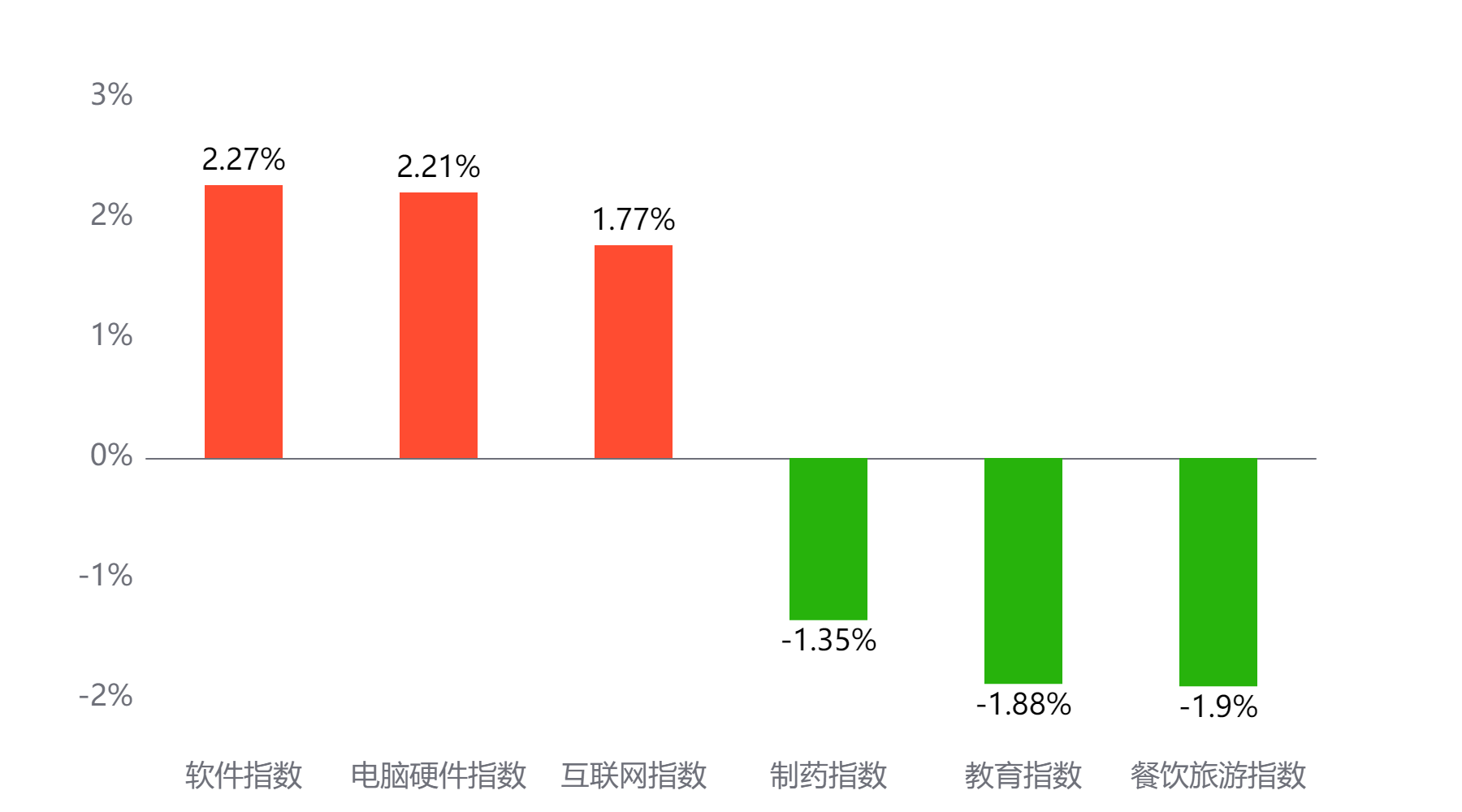

主题板块

今天表现最好的主题概念依次为软件、电脑硬件、互联网,表现最差的依次为制药、教育、餐饮旅游。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 5,276亿元 较前一交易日 增加90亿元

两融情况:截至上一交易日两融余额 13,854亿元 较前一交易日 增加4亿元

估值水平

上证指数:市盈率TTM 12.19 历史分位 26.41% 偏低估 市净率LF 1.13 历史分位 0.03% 低估

深证成指:市盈率TTM 19.56 历史分位 28.72% 偏低估 市净率LF 1.77 历史分位 1.2% 低估

沪深300:市盈率TTM 10.93 历史分位 20.68% 偏低估 市净率LF 1.16 历史分位 0.2% 低估

创业板指:市盈率TTM 23.72 历史分位 0.32% 低估 市净率LF 3.03 历史分位 2.68% 低估

中证500:市盈率TTM 19.63 历史分位 5.44% 低估 市净率LF 1.4 历史分位 0.03% 低估

万得全A:市盈率TTM 14.99 历史分位 25.11% 偏低估 市净率LF 1.29 历史分位 0.06% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

东莞证券:

美国8月非农就业数据不及预期,引发市场对美国经济放缓担忧,预计美联储在9月将降息25个基点;而全球市场近期整体下跌,对国内市场情绪亦有压制。国内市场方面,A股上市公司半年报披露完毕,上半年营收和净利润同比增速均实现负增长,盈利能力尚待修复;央行表示法定存款准备金率还有一定下降空间。整体来看,短期市场或将延续弱势震荡,随着后续稳增长政策落地有望推动基本面边际改善,市场或企稳回升。星石投资表示,当前市场预期和资产估值均处于底部位置,这意味着市场已经对经济基本面走弱的现实进行了较多定价,预计随着美联储开启降息、国内逆周期政策加快落地,A股市场面临的宏观环境有望边际向好。同时,上市公司半年报集中释放的窗口期过去,半年报数据显示,虽然整体上市公司盈利依旧较弱,但行业分化明显,近半数公司的归母净利润同比增速为正,预计后续市场对业绩的担忧情绪或有所缓解,尤其是在宏观环境偏弱背景下具有盈利优势的头部公司。

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。