自50年代“现代投资组合理论”问世以来,已有无数的书籍和文章谈论或者论证分散投资的重要性与必要性。但如果仅用一句话来解释“为何要分散投资”的话,你会选择哪句话?

“不要将鸡蛋放在同一个篮子里面”,这是许多投资者耳熟能详的一句话;“分散投资就是为了分散风险”也不无道理。但我最欣赏的一句话是:WHY DIVERSIFY? BECAUSE WINNERS ROTATE (为何要分散投资?因为胜者轮替。)

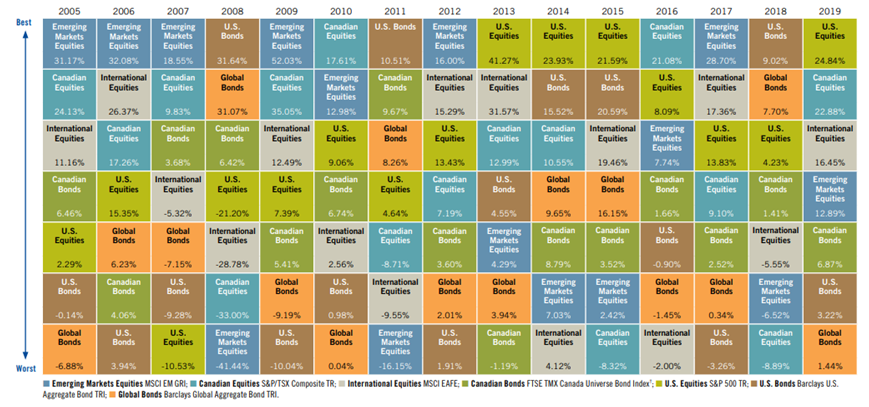

某一年表现最好的基金,完全有可能下一年表现最差。一个在全球范围内充分分散的投资组合,不但可以在衰退的市场中有效地保护投资者,而且可以让投资者每一年都能遇到最好的资产类别。下表是在从2005年至2019年共15年的时间跨度中,全球重要资产的年化收益率的表现。

这张表格中的资产包括美国股票基金(U.S. Equities),加拿大股票基金(Canadian Equities),国际股票基金(International Equities),新兴市场基金(Emerging Market Equities);美国债券基金(U.S. Bonds),加拿大债券基金(Canadian Bonds),全球债券基金(Global Bonds)。

以新兴市场基金(Emerging Market Equities)为例,其2007年的年化收益率为18.55%,全球排名第一;但紧接着的第二年,即2008年,其年化收益率为负的41.44%,全球排名垫底(该年度的收益冠军居然为美国债券基金,年化收益率达到惊人的31.64%!);然后在2009年,它的年化收益率又排名全球第一,达到52.03%。这个表格中各种资产的年度表现,非常完美地诠释了“为何要分散投资,因为胜者轮替” 这句话。

如果再进一步考察分析表格中的数据,可以看出,在这连续15年的年化收益率冠军赛中,新兴市场基金(Emerging Market Equities)获得6次;美国股票基金(U.S. Equities)获得4次;美国债券基金(U.S. Bonds)获得3次(这可能颠覆了许多投资者的认知!);加拿大股票基金(Canadian Equities)获得2次。年化收益率冠军始终处于轮替之中,但这种轮替并没有什么规律可言,更不可能通过它去预测谁是未来的年化收益率冠军。所以“为何要分散投资?因为胜者轮替”这句话,其更准确的表述应该是:“为何要分散投资?因为胜者 随机 轮替”。

我会在后续的文章中逐一详细介绍这些基金类型,因为正是由它们的合理配搭才能构成了一个全球化的多元分散投资组合(Diversified Portfolio)。而且许多与全球化基金投资相关的数据国内很难搜集到,它们的内容也与A股市场很不一样,希望能对大家的全球资产配置与基金投资有所帮助。