先问大家两个问题,看看您的答案是什么?然后再与我提供的信息对比一下,看看有什么不一样?

1)什么是美国股票基金(U.S. Equity Funds)?

2)在一个全球化的投资组合中,美国股票基金(U.S. Equity Funds)所占比例多少合适?

第一个问题看似非常简单,甚至有点幼稚。许多人可能会说:“美国股票基金(U.S. Equity Funds)”不就是由在美国发行的股票构成的基金么?而在国际上极具权威性和公信力的The Morningstar Fund Category Indices中,对美国股票基金(U.S. Equity Funds)的定义是这样的:

Funds in the U.S. Equity category must invest at least 90% of their equity holdings in securities domiciled in the United States, and their average market capitalization must be greater than the U.S. small/mid cap threshold.

译文:美国股票基金(U.S. Equity Funds)这个基金类别 (Fund Category),其至少90%的持仓必须为美国本土的股票,且它们的平均市值必须大于美国中小市值股票基金(U.S. small/mid cap Equity Funds)的市值阈值。

基于上面的定义,可以明显看出,美国股票基金(U.S. Equity Funds)是特指美国大市值的股票基金。全球知名的三大指数基金 (见下),均属美国股票基金。

1)S&P 500 Index Fund (标普500指数基金)

2)NASDAQ-100 Index Fund(纳斯达克-100指数基金)

3)Dow Jones Industrial Average Index Fund(道琼斯工业指数基金)

标普 500 指数被广泛认为是衡量美国大盘市场的最佳指数(没有之一!),也是全球最多资产跟踪的指数。该指数成份股包括美国 500 家顶尖上市公司,占美国股市总市值的 80% 左右。全球几乎所有的基金经理,都会将S&P 500 Index Fund (标普500指数基金)作为自己所运作的股票基金的参照标的(Benchmark)。在著名的“巴菲特十年赌约”中,巴菲特仅仅通过简单地持有标普500指数基金,就战胜了与其对赌的主动基金经理。

巴菲特十年赌约以及许多学术性文章都揭示了这样一个令许多投资者(包括职业投资者)感到惊讶继而沮丧的事实:在任何一个连续的10年期间,最多只有10%~20%的主动基金能够跑赢标普500指数基金。而且进一步分析这些胜出的主动基金,其业绩到底是来自于基金经理的真才实学还是主要靠运气?得出的结论是:单凭技术来击败市场的主动基金经理只占整个基金经理总人数的0.6%,基本上就是0!因此,低成本的指数基金对所有普通投资者而言,可以说是唯一理性的选择。

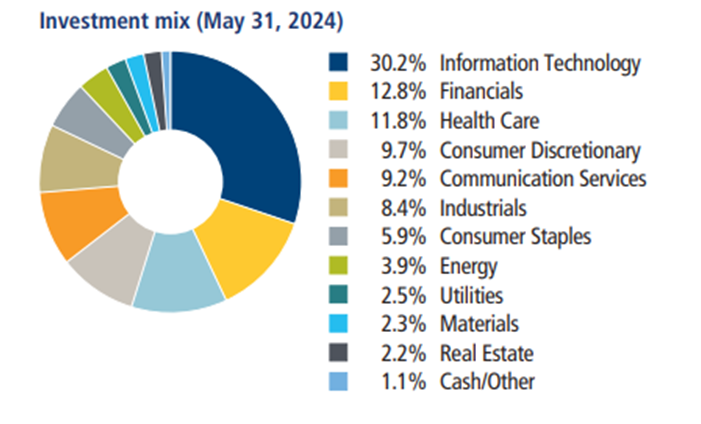

下面数据和图表展示了截止2024年5月31日,标普 500 指数所持有的美国前10大市值的公司在指数中所占比例以及它所持股票在不同行业中的分布比例。对任何一个希望进行全球资产配置的基金投资者而言,在其投资组合中是否要包含标普 500 指数基金不应该成为一个问题,含有多少比例的标普 500 指数基金才可能是个问题。

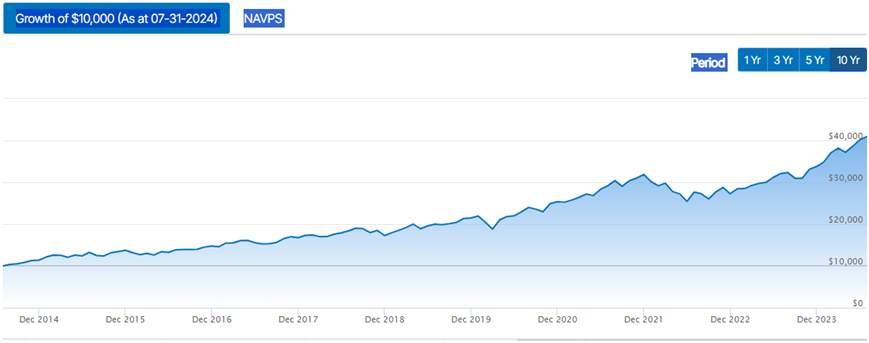

下面是一只跟踪S&P 500 Index (标普500指数)的加拿大指数基金10年的收益图 (时间跨度为2014年7月31日-2024年7月31日)。起始(2014年7月31日)投入资金为10,000加元,买入后就持有,中途不进行任何买入或卖出操作,10年后(2024年7月31日)资金变为40,975加元,10年总收益率为309.8%,年化收益率为15.14%。如果将标普500指数基金替换为纳斯达克-100指数基金,其它条件完全相同,则10年总收益率为518.7%,年化收益率为19.99%。

对于文章开始时提出的第二个问题:在一个全球化的投资组合中,美国股票基金(U.S. Equity Funds)所占比例多少合适?统计表明,许多美国投资者的投资组合中,美国股票基金(U.S. Equity Funds)占比大概为70%。这个比例明显偏高,主要是由‘家乡偏见(Home Country Bias)’所致,任何国家的投资者都有类似现象。在一个全球化的投资组合中,美国股票基金的‘合适’配置比例应该是:占整个股票基金投资的一半(50%)左右。

投资者在构建一个全球化的投资组合时,每个国家 / 地区所占比例(资产配置)是一个极其重要的考虑因素,它将直接影响和决定整个组合的风险与收益。在后续的分享中,我会专门写篇文章来讨论每个国家 / 地区在一个全球投资组合中所占比例是如何确定的。