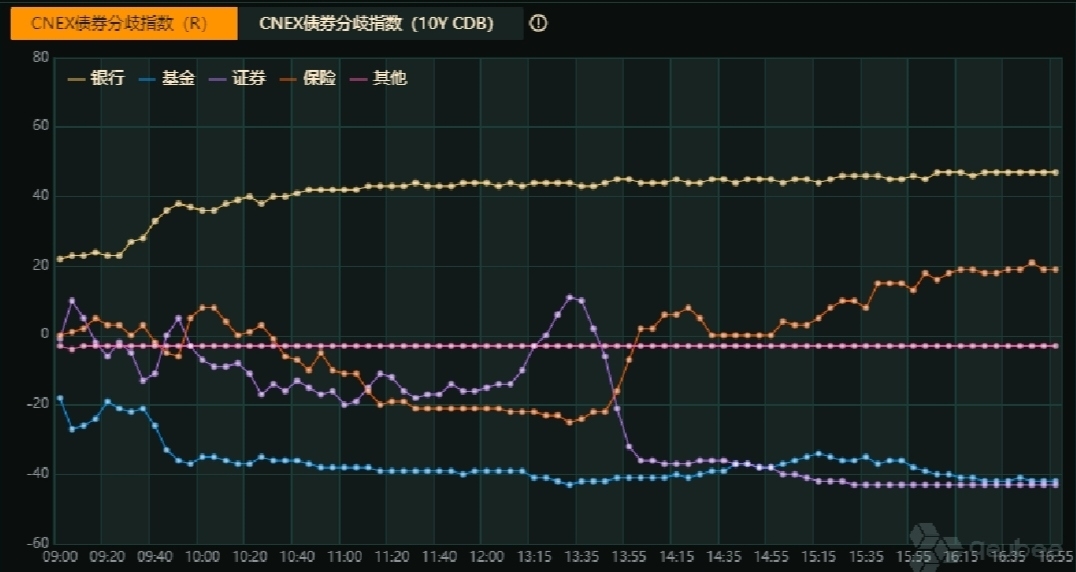

今日(30日),债市一举逆转前几日的颓势,银行间利率债几乎全面飘红,qeubee数据显示,截至发稿,国债收益率日内多数大幅下行8-10个bp左右。而机构行为方面,CNEX债券分歧指数(R)显示,9月30日,保险于13:55之后转为买入力量。

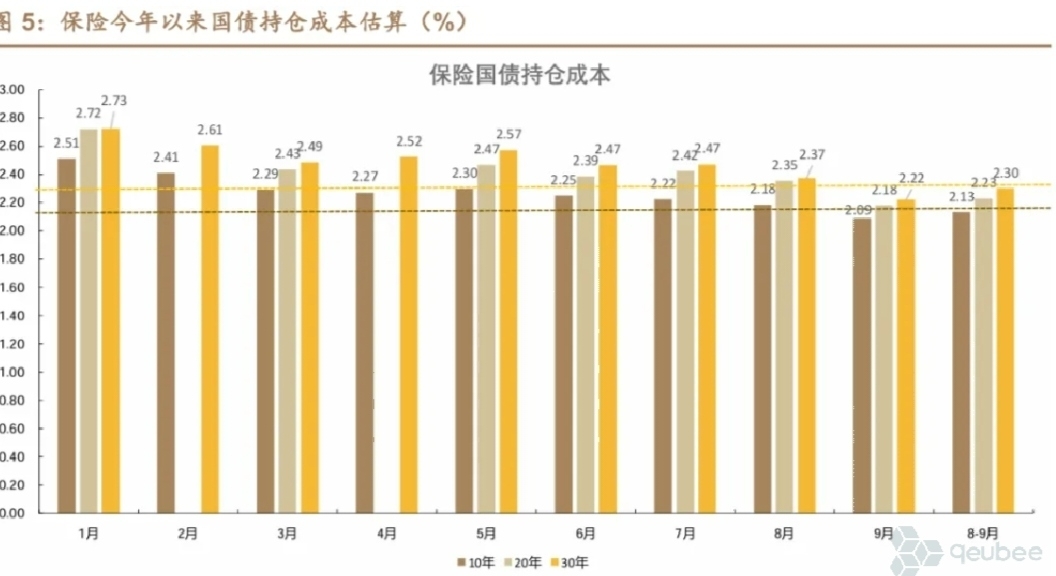

机构认为,目前10年、30年国债2.20%和2.40%左右的点位均已突破了保险8-9月份的平均持仓成本线,但需关注节后保险机构对于长端国债的卖出所带来的配置盘扰动情况。

经德邦固收量化测算,近期市场的主导力量,既不是基金也不是理财,年初以来,投资净买入的领先意义上,呈现了从大行、农商逐步向保险移动的信号。 事实上,年初以来,理财、基金、农商行资金在国债市场中的预测能力较不显著。大行政策行逐渐由主导力量变为反指,保险的配置是今年来最强有力的领先指标。 据海通固收统计的数据来看,上周(9/23-9/27)主要机构日均净买入现券力度环比前一周依然尚可。 具体来看,农商行上周四净卖出,上周五转为净买入、单日高达800多亿元;保险整体维持偏高的净买入强度、尤其是对超长债;基金先止盈、后买入、最后再卖出,整体来看赎回压力尚未显现;理财净买入规模先强后弱。 超长债方面,主要是保险在净买入,农商行上周一周二净卖出、后半周转为净买入。 “在当前局面下,可能保险的成本约束要比理财、基金的赎回反馈产生的影响更加重要。”德邦固收称。 德邦固收选取10年、20年、30年国债作为计算7-10年、15-20年和20-30年国债的平均持仓成本的对应券种,以净买入规模为权重计算保险的平均持仓成本,计算发现,目前10年、30年国债 2.20%和2.40%左右的点位均已突破了保险8-9月份的平均持仓成本线(2.13%和2.30%)。