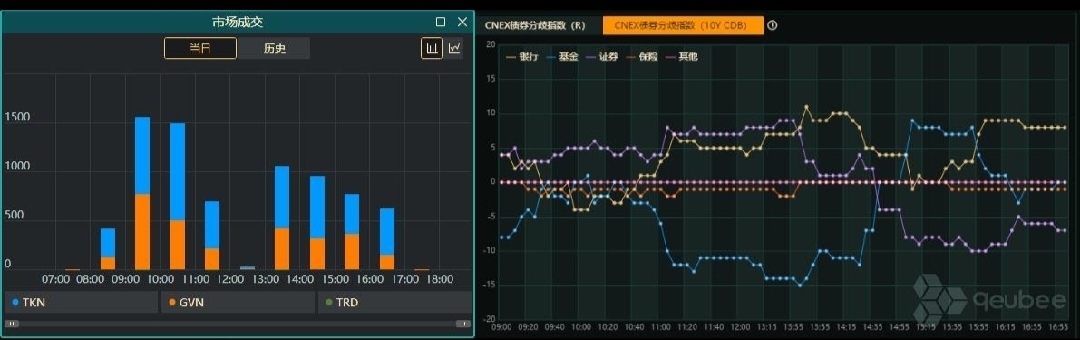

周一(30日),央行开展2121亿元7天期逆回购操作,今日公开市场有1601亿元逆回购到期,净投放520亿元,资金面偏紧。虽然9月官方制造业PMI环比走高,且楼市再迎重磅“组合拳”,但债市在上周超调之后,今日银行间主要利率债收益率全线下行,多数下行幅度在8-10BP不等;国债期货却全线收跌。 即便是考虑到诸多政策的落地,德邦固收表示,毕竟目前仍处在一个降准、降息周期,从定价锚和负债端驱动的逻辑上,10年、30年的顶部已经比较明显。交易策略方面,多数机构观点较为一致,对于配置盘而言,10年国债2.2%以上可以转为积极一些。 此外,法询金融固收组指出,当前市场实际上已经到银行理财赎回-卖出负反馈的临界点,如果债券再有进一步的下跌,可能就会击穿理财安全垫。 华泰固收表示,央行等监管当局致力于避免发生赎回潮等风险事件。如果市场超调,货币当局会否逢市场调整时公开市场买入长期国债值得关注。 利率债市场成交方面,qeubee数据显示,全天TKN优势明显。机构行为来看,qeubee数据显示,银行为主要买入力量,基金在14:40左右转为买入力量,证券则从买入变为卖出。 【基本面】 9月官方制造业PMI为49.8%,环比上涨0.7个百分点;非制造业PMI为50.0%,环比下降0.3个百分点;综合PMI产出指数为50.4%。环比上升0.3个百分点。机构认为,这显示国内有效需求不足,经济面临一定下行压力。这也是9月出台新一轮稳增长政策、楼市支持力度显著加码的直接原因。 【公开市场操作】 中国央行开展2121亿元7天期逆回购操作,利率持稳于1.5%。据qeubee统计,今日公开市场有1601亿元逆回购到期,净投放520亿元。 另据qeubee数据显示,国庆节后一周(10月8日-10月13日)央行公开市场将有16951亿元逆回购到期。其中,7天期逆回购到期量为3941亿元,14天期逆回购到期量为13010亿元。 此外,央行今日公告称,为加大货币政策逆周期调节力度,保持银行体系流动性合理充裕,9月人民银行开展了公开市场国债买卖操作,全月净买入债券面值为2000亿元。 【资金面】 隔夜shibor报1.514%,上涨17.8个基点;1周shibor报1.522%,下跌20.5个基点;3月shibor报1.84%,上涨0.4个基点。 截止17:00,银行间市场方面,DR001利率上行 18.18bp至1.5197%,DR007利率下行27.87bp至1.5552%;交易所回购市场方面,GC001利率上行 79.5bp 报 2.6700%,GC007 利率上行 46.00bp,报2.8250%。 【利率债】 银行间主要利率债收益率几乎全面下行。截止 17:20,10年期国债活跃券收益率下行8bp报 2.16%,超长期国债活跃券收益率下行9bp报 2.33%,10年期国开债活跃券收益率下行8.5bp报2.255%。 【债市展望】 近期债市大幅调整再度引起市场对于“赎回潮”的担忧。有机构认为,债市的结构目前相对稳定,大规模赎回的条件可能并不存在;但也有机构指出,当前市场实际上已经到银行理财赎回-卖出负反馈的临界点,如果债券再有进一步的下跌,可能就会击穿理财安全垫,当理财产品的净值波动向市场靠拢时,“负反馈”可能更容易被触发。 华泰固收表示,央行等监管当局致力于避免发生赎回潮等风险事件。如果市场超调,货币当局会否逢市场调整时公开市场买入长期国债值得关注,一是投放流动性,二是为后续卖债做储备。 光大证券张旭建议,央行灵活开展在公开市场的国债买卖操作,于国债收益率过快上行时考虑买入(超)长期品种。在过去两个月收益率快速下行的阶段中,人民银行进行了“买短卖长”操作。在收益率曲线长端快速上行的阶段,人民银行买入相应期限的品种既可以维护债券市场的平稳运行,也可以支持积极的财政政策更好发力见效。 交易策略方面,多数机构观点较为一致,对于配置盘而言,10年国债2.2%以上可以转为积极一些。 “当前调整的位置已经到一个市场此前难以想象的绝佳位置”,法询金融固收组表示,需要密切关注会不会抄底资金入场。从银行资产-负债的角度出发,当前利率债已经到一个相当不错的配置区间。 但一创固收建议,债市做好防守,关注股市情绪、财政政策力度和央行是否买入长期国债。重点关注10月下旬人大常委会是否调增全年财政预算,这是决定四季度股市和债市走势的的关键。如果不调增赤字率,那么本轮债市只是一轮小的底部回调,可以参考2022年8月-2023年1月,如果调增赤字率,那么股市调整都是做多机会,债市需要降低仓位,做好防守。