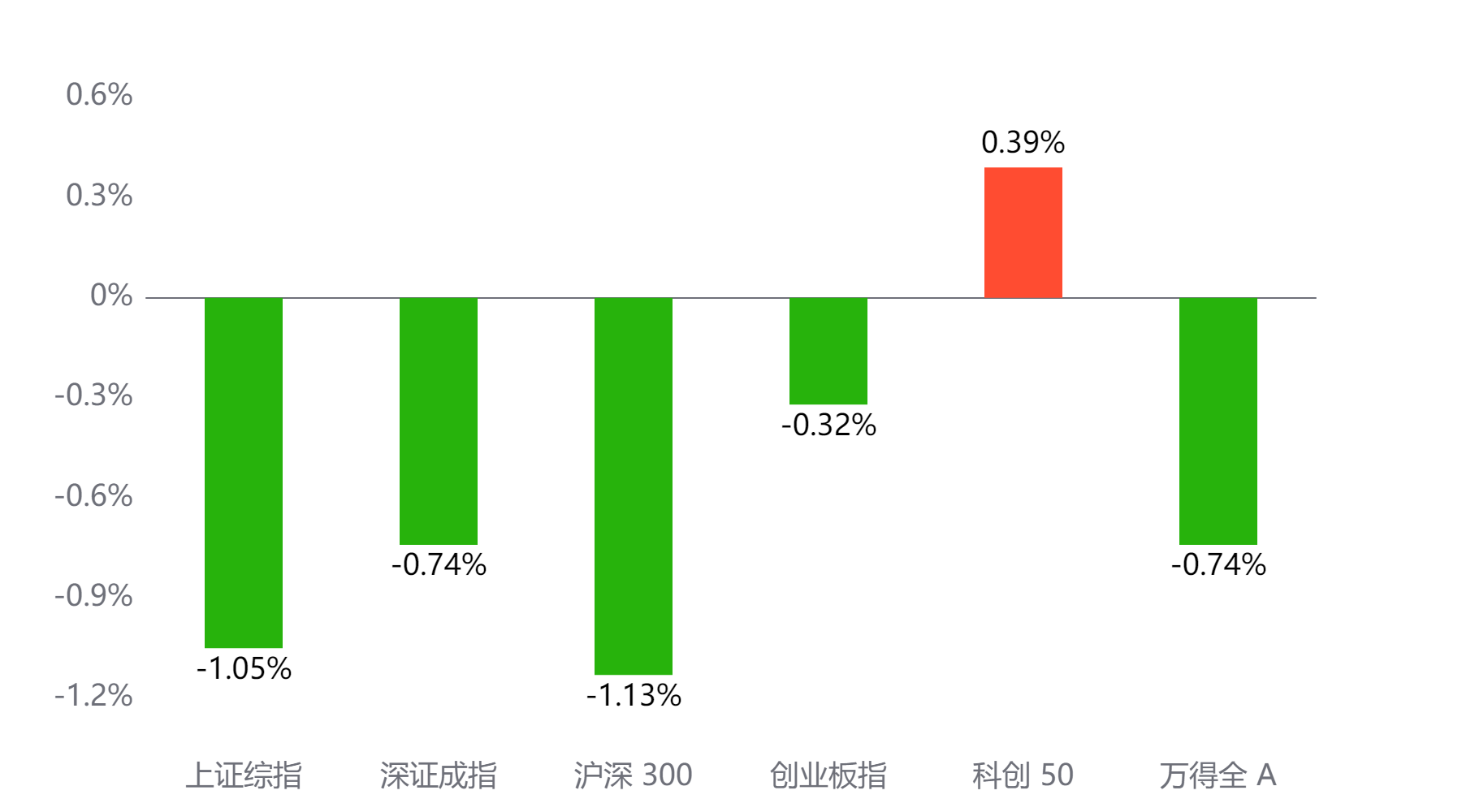

截至今日收盘,市场各主要指数普遍下跌。上证综指收3169.38点,下跌1.05%;深证成指收9891.76点,下跌0.74%;沪深300下跌1.13%,创业板指下跌0.32%,科创50上涨0.39%,万得全A下跌0.74%。

主要指数当日涨跌幅

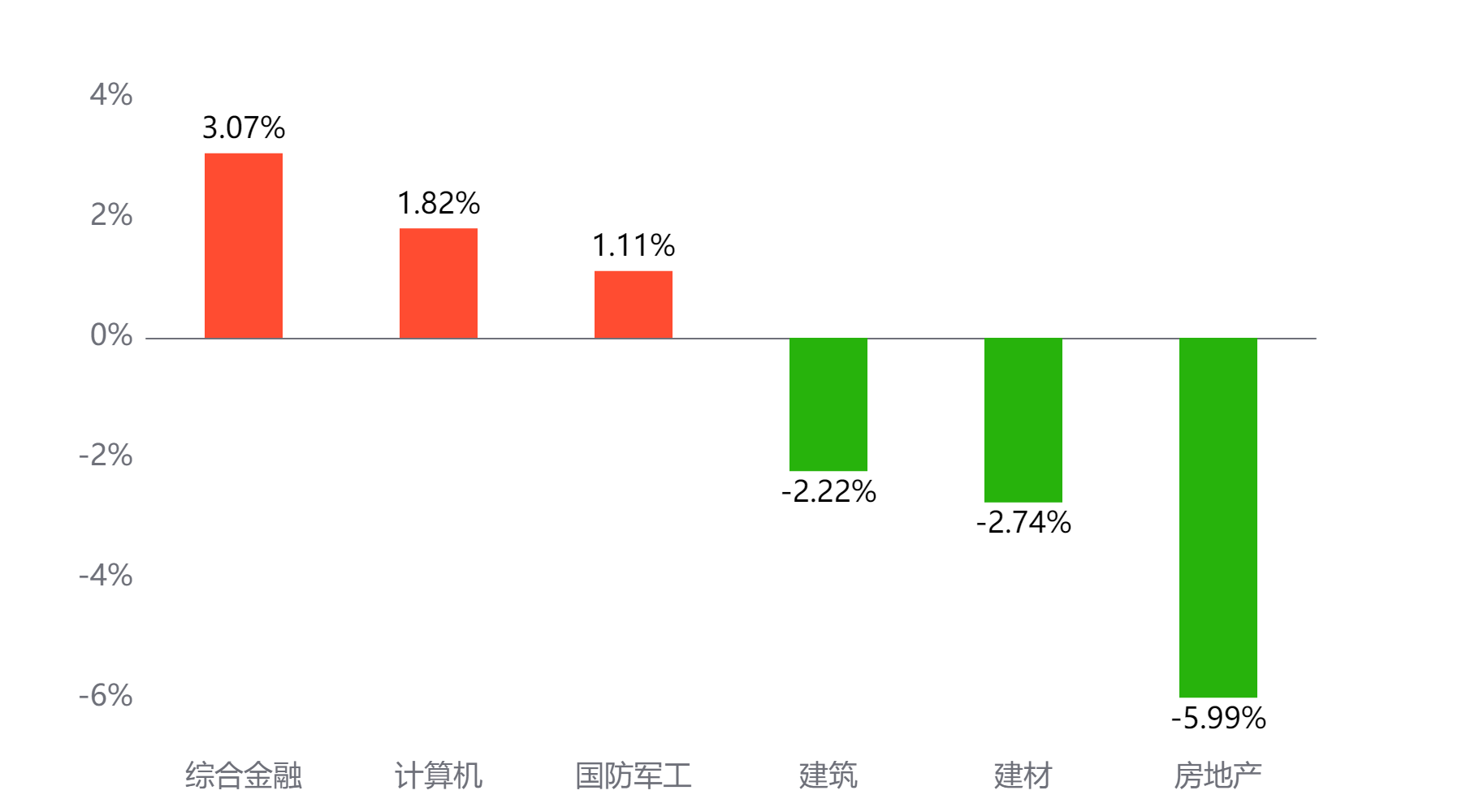

行业板块

今天表现最好的行业板块依次为综合金融、计算机、国防军工,表现最差的依次为建筑、建材、房地产。

当日涨幅前三与后三行业板块

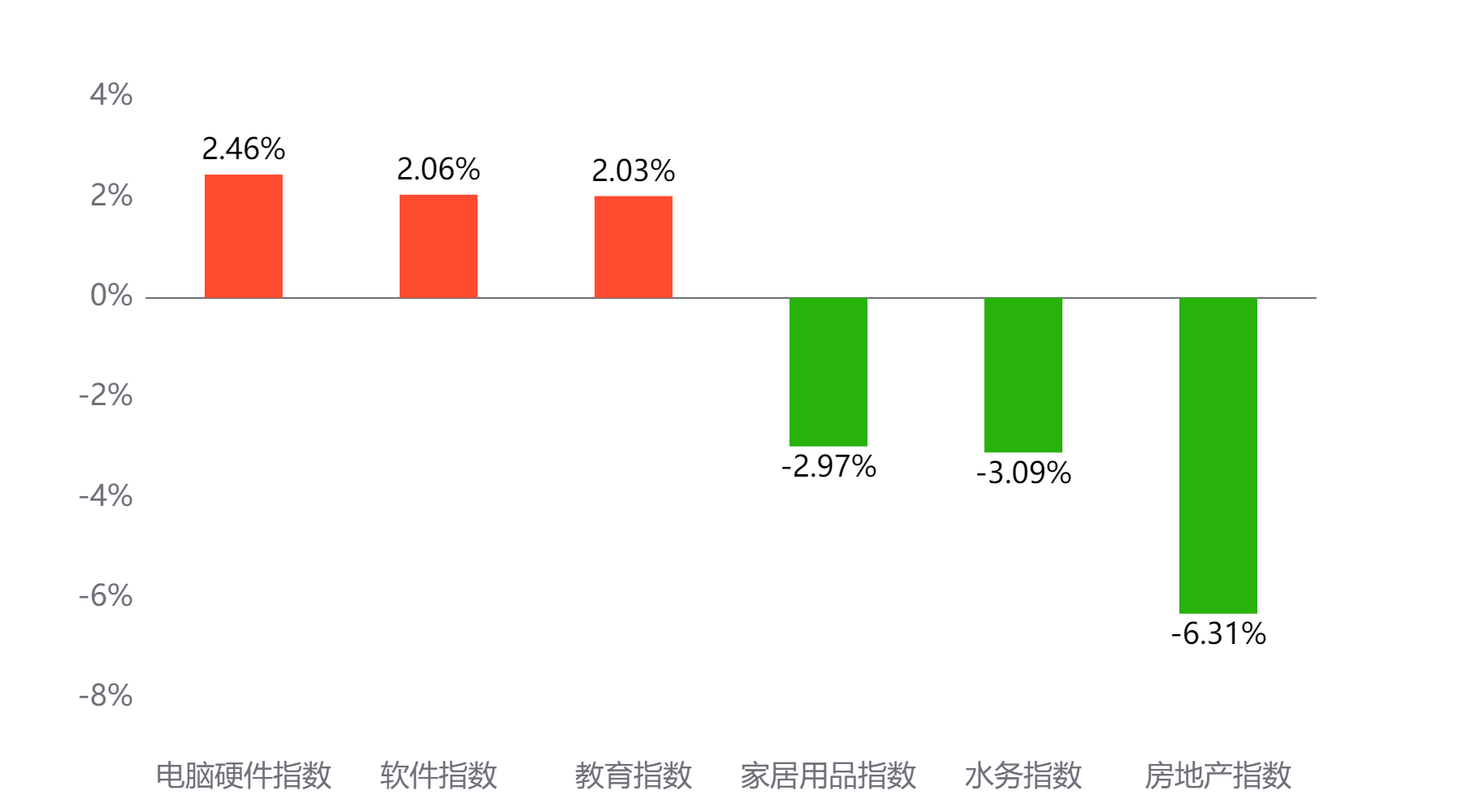

主题板块

今天表现最好的主题概念依次为电脑硬件、软件、教育,表现最差的依次为家居用品、水务、房地产。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 14,913亿元 较前一交易日 增加1,159亿元

两融情况:截至上一交易日两融余额 15,893亿元 较前一交易日 增加18亿元

估值水平

上证指数:市盈率TTM 14.05 历史分位 60.74% 偏高估 市净率LF 1.31 历史分位 17.55% 低估

深证成指:市盈率TTM 23.73 历史分位 50.71% 居中 市净率LF 2.14 历史分位 19.48% 低估

沪深300:市盈率TTM 12.65 历史分位 58.26% 居中 市净率LF 1.35 历史分位 19.81% 低估

创业板指:市盈率TTM 30.9 历史分位 10.52% 低估 市净率LF 3.95 历史分位 22.81% 偏低估

中证500:市盈率TTM 23.34 历史分位 24.38% 偏低估 市净率LF 1.67 历史分位 10.09% 低估

万得全A:市盈率TTM 17.63 历史分位 49.48% 居中 市净率LF 1.52 历史分位 9.86% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

中邮证券:

近期诸多重要会议临近,A股进入了政策博弈窗口,在经济政策预期形成有利支撑和涨速过快需要消化估值的多空力量相互交织的背景下,A股将转向双向波动。配置方面注重反转思维。月内来看,本次行情的启动来源是对经济刺激政策的预期,因此侧重政策指导下的基本面困境反转逻辑,受地方政府化债和地产纾困利好的基建、水泥、玻璃、钢铁等建材和收入来源中政府占比高的环保将有更大弹性;中长期侧重经济复苏过程中的预期反转,更看好顺周期的A股消费品和港股互联网平台。

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。