曾有人做过假设,如果有人捡到了500元然后又弄丢了,那么他的心情可能会比从来没捡到过还要糟糕;就像小朋友在公园里找到了一个宝藏,还没来得及庆祝,宝藏就又神秘消失了。这就是Daniel Kahneman在1979年抛出的重磅理论——损失厌恶。

无独有偶,投资界传奇人物巴菲特,他自称他的投资秘诀可以简化为“别亏钱”和“千万别忘了别亏钱”。这也反映了大多数普通投资者的想法:在尽量不损失本金的前提下,赚点小钱。他们更希望投资像坐旋转木马一样简单幸福也有精彩,而不是像坐过山车那样刺激。

然而,想要成为下一个巴菲特,难度不亚于中彩票。股票就像是双刃剑,高风险高回报,想要不择时机地通过买股票赚钱,就像是在没有地图的情况下寻找宝藏,难度可想而知。

为了降低风险,或许可以考虑通过调整投资组合,减少对股票的依赖从而减少对股市波动的敏感性,增加债券等其他资产的配置。这就像是在投资的“食谱”中调整各种“食材”的比例,以达到更平衡和风险可控的效果。这种策略被称为资产配置,是一种通过在不同资产类别之间分配投资来降低风险和力争提高回报潜力的方法。

想象一下,你的投资组合是一场精心准备的晚宴,而资产配置就是你的菜单。如果整个晚宴只有牛排(股票),那么当“市场大厨”不小心把牛排烤焦了(市场下跌),你就只能干瞪眼,没有其他选择。

但是,如果你的菜单上除了牛排,还有美味的意面(债券)和清新的沙拉(其他资产)等等,那么即使牛排有意外,或许你仍可以享用一顿晚餐;此外,你的菜单中或许还有其它优质食材(具备流动性的资产,用以拾取底部优质筹码),待“市场大厨”发挥恰当时,或许还能享受一顿丰盛的晚餐(在后续反弹中占据主动)。

所以,不要让你的投资组合只依赖于单一的“食材”,通过合理的资产配置,让你的投资晚宴更加丰富多彩,保持主动。

从资产配置角度,什么品种适配权益?

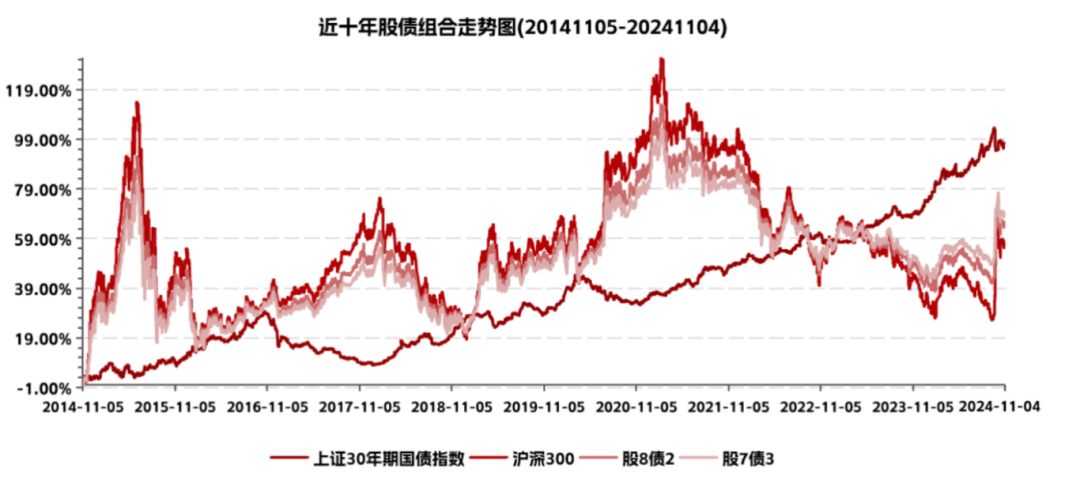

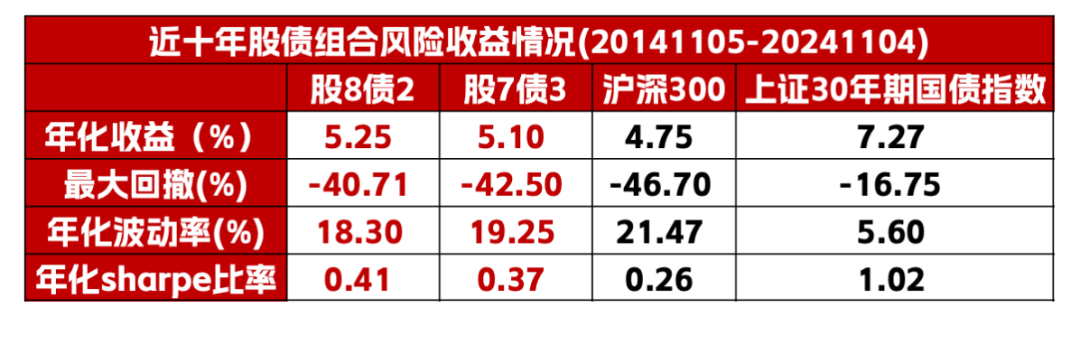

以股票和债券的组合为例,我们可以像调酒师一样,按照8:2(或者7:3)的比例混合沪深300指数和上证30年期国债指数,制作出一种相比沪深300风险相对较低、回撤相对较小的投资鸡尾酒。近十年间,这种股债混合鸡尾酒比单独喝沪深300指数这杯烈酒,风险收益比相对更高(年化sharpe比率更高),而且醉得更慢(最大回撤相对较小)。

数据来源:Wind,统计区间为20141105-20241104;上证30年期国债指数代码为950175.CSI;指数历史表现不代表未来,也不代表相关产品表现,投资风险需谨慎。

债券在投资组合中可以有效对冲股票资产风险,平滑组合波动,而30年国债与股指负相关性较高,对冲效相对较好。鉴于A股近期的强劲反弹,加上近期频繁披露上市公司三季报和美国大选等事件影响,市场未来可能波动加剧。因此,在投资组合中适当增加30年国债资产,可以一定程度分散风险、缓解组合波动,改善投资体验。

从市场角度,当下适合配置30年国债吗?

随着美国降息周期的到来,低利率环境为30年国债带来利好。同时,美国降息周期开启也为国内货币政策宽松打开空间。今年9月国内经济数据显示通胀压力不大,利率或进一步下行,而30年国债久期长,利率敏感,当利率下行时价格上涨更高,或将增加30年国债的投资吸引力。

此外,还可以通过债券类被动指数产品(如:债券类ETF),对30年国债进行投资。以债券类ETF为例,通常债券类ETF产品成交活跃、换手率高,优势在于流动性充裕;此外,通常债券类ETF产品支持T+0交易,即便是日内低买高卖赚取价差也具备可行性,同时,T+0交易模式也为投资者在日内进行股债之间的切换提供了便利。

换句话说,权益逆风期,或许可以考虑到债券类被动指数产品里“避避风头”,权益风起之时,又可以快速将资金切换到权益市场,不失为均衡风险、交易灵活的投资好工具。

资产配置是投资智慧的体现,它教会我们如何在不同资产间找到平衡,实现投资组合的更优化。而30年国债作为债券市场的长跑选手,配合权益市场不同阶段实现其平衡风险和灵活交易的优势。不妨尝试巧用债券类被动指数工具进行资产配置吧!

$博时裕乾纯债C(OTCFUND|002404)$

$博时信用优选债券C(OTCFUND|009272)$

$博时安悦短债C(OTCFUND|017439)$

$博时中债7-10政金债指数C(OTCFUND|017838)$

#起飞!低空经济迎密集利好##高盛:A股未来一年潜在回报率20%##北证50持续火爆 如何应对?##A股全面拉升 创业板涨逾4%##航天军工板块活跃 新一轮周期开启?#