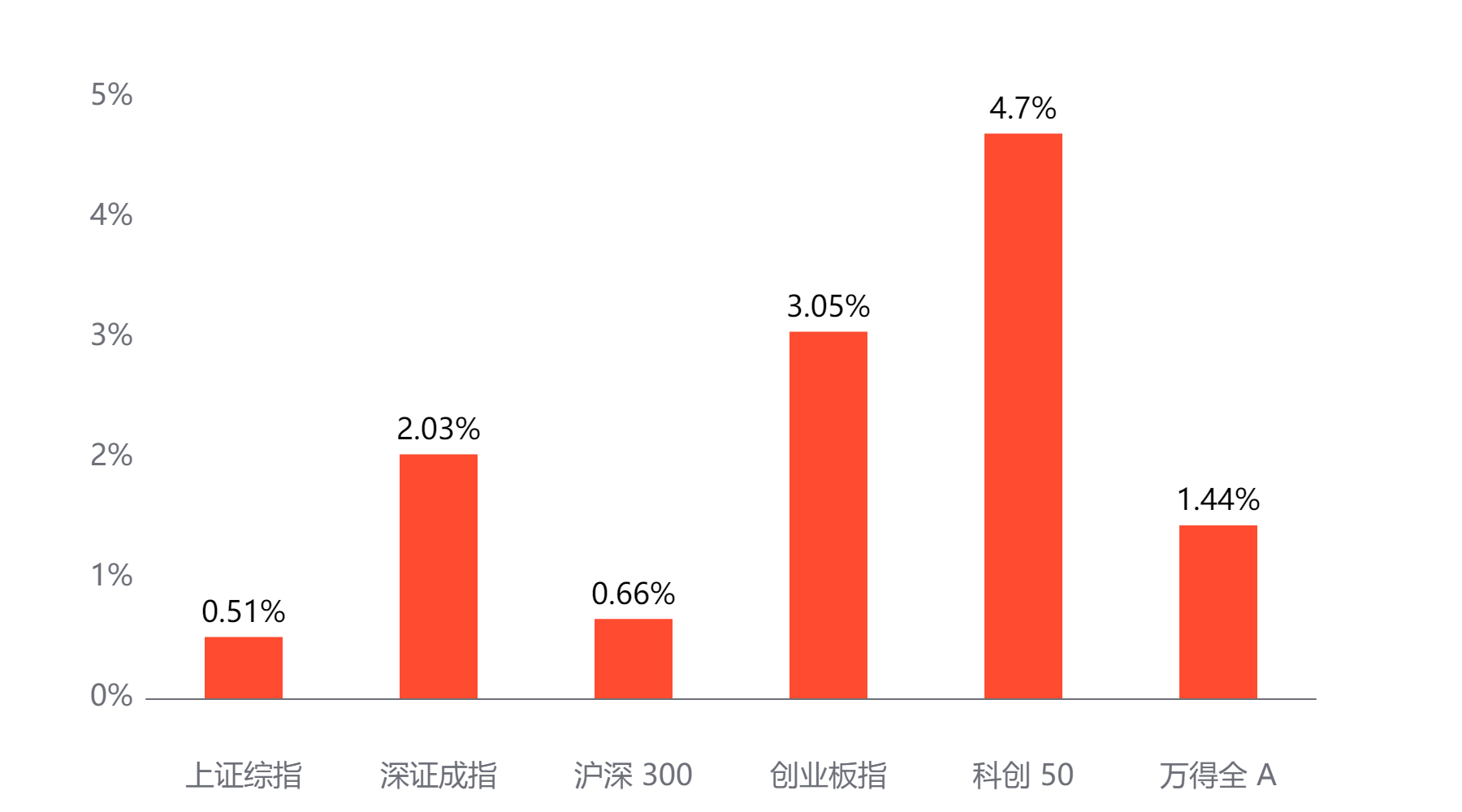

截至今日收盘,市场各主要指数普遍上涨。上证综指收3470.07点,上涨0.51%;深证成指收11388.57点,上涨2.03%;沪深300上涨0.66%,创业板指上涨3.05%,科创50上涨4.7%,万得全A上涨1.44%。

主要指数当日涨跌幅

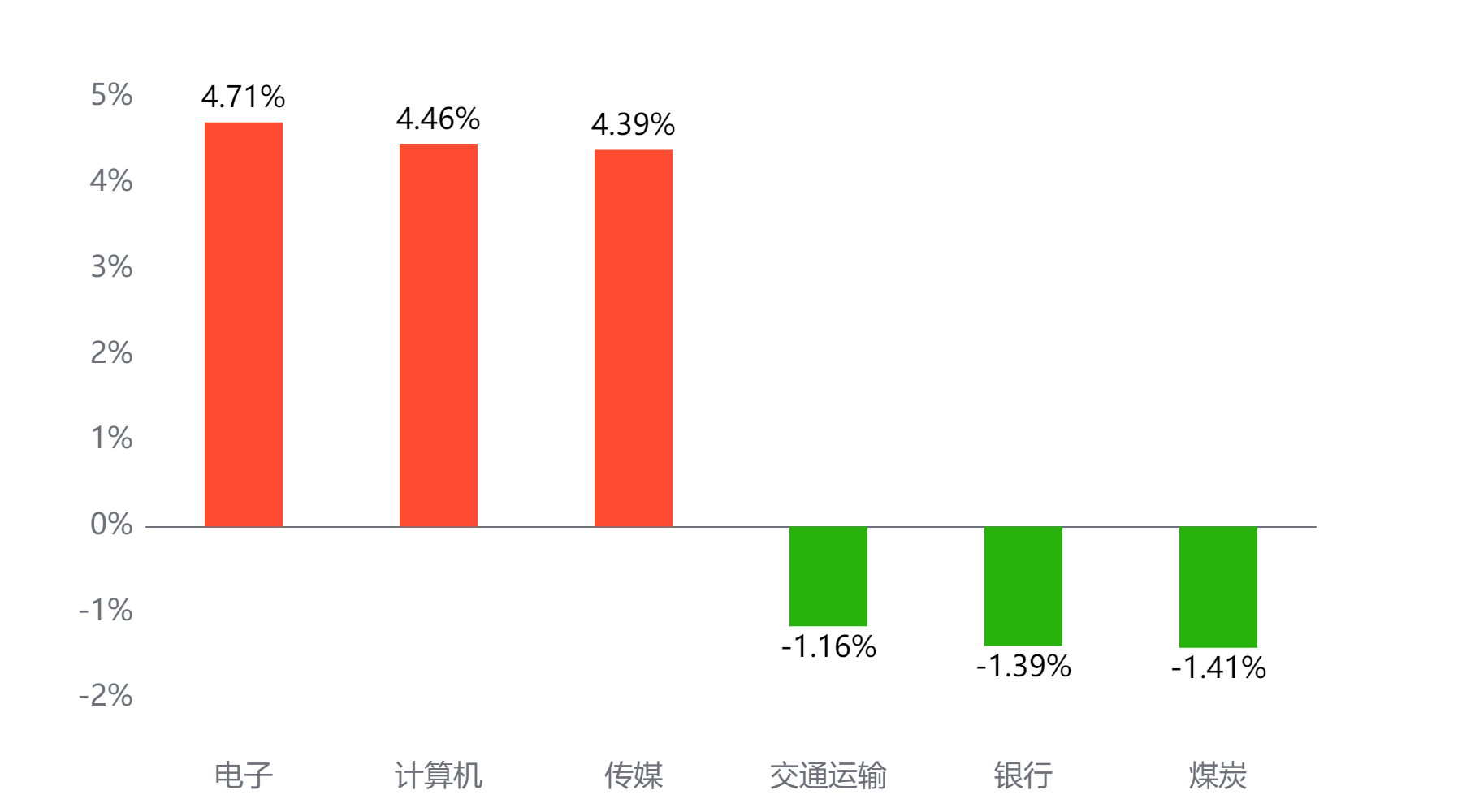

行业板块

今天表现最好的行业板块依次为电子、计算机、传媒,表现最差的依次为交通运输、银行、煤炭。

当日涨幅前三与后三行业板块

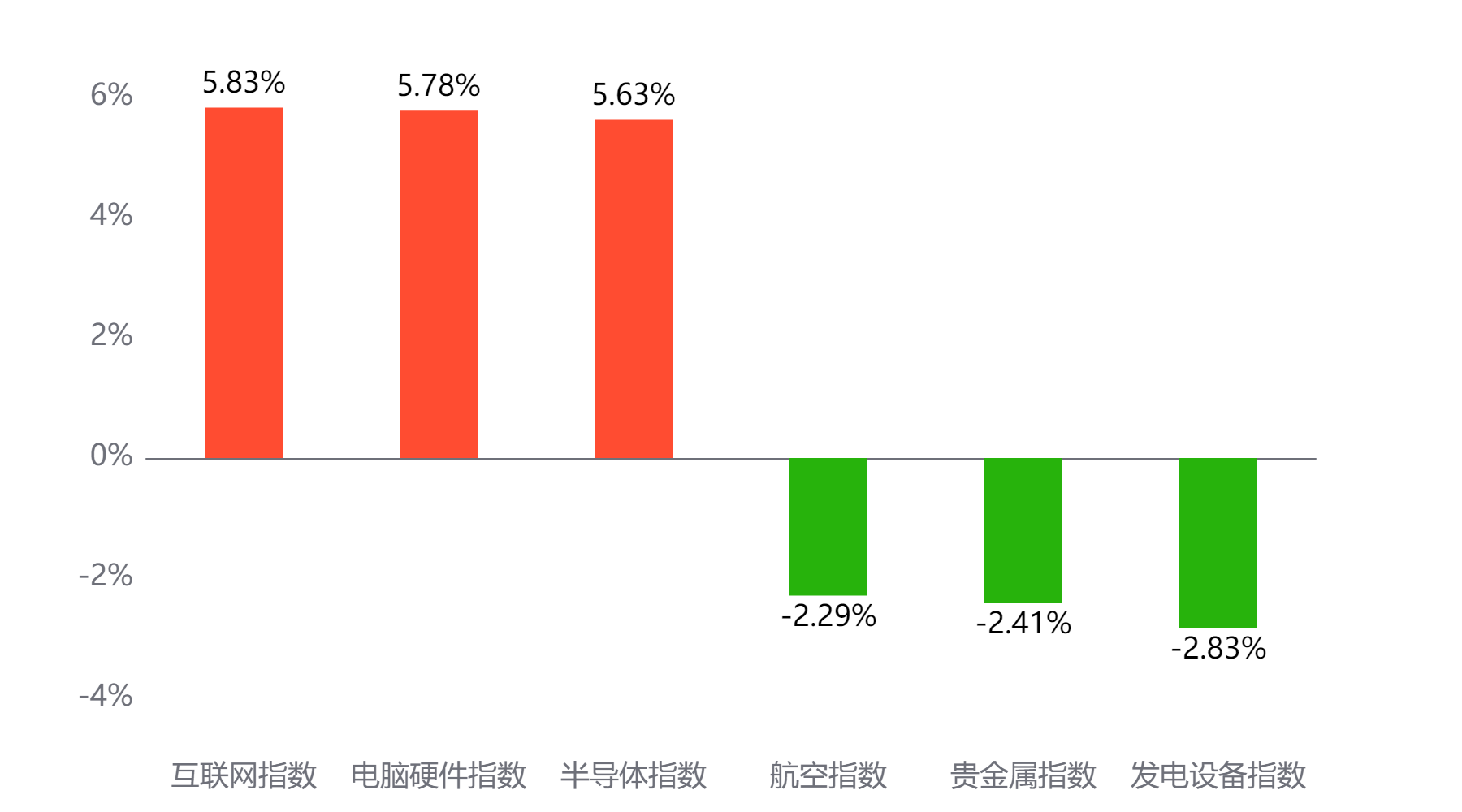

主题板块

今天表现最好的主题概念依次为互联网、电脑硬件、半导体,表现最差的依次为航空、贵金属、发电设备。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 25,077亿元 较前一交易日 下降1,738亿元

两融情况:截至上一交易日两融余额 18,012亿元 较前一交易日 增加177亿元

估值水平

上证指数:市盈率TTM 14.81 历史分位 69.19% 偏高估 市净率LF 1.38 历史分位 28.29% 偏低估

深证成指:市盈率TTM 27.68 历史分位 69.99% 偏高估 市净率LF 2.39 历史分位 28.15% 偏低估

沪深300:市盈率TTM 12.98 历史分位 62.4% 偏高估 市净率LF 1.38 历史分位 25.14% 偏低估

创业板指:市盈率TTM 36.76 历史分位 21.16% 偏低估 市净率LF 4.41 历史分位 32.31% 偏低估

中证500:市盈率TTM 28.28 历史分位 48.45% 居中 市净率LF 1.89 历史分位 28.87% 偏低估

万得全A:市盈率TTM 19.32 历史分位 64.96% 偏高估 市净率LF 1.64 历史分位 26.04% 偏低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

中信建投证券:

美国大选和财政发力细节落地,同时市场流动性充裕,投资者情绪高涨。重要事件周后,短期市场虽有波动调整的可能,但综合市场对于12月重要会议和明年经济复苏的期待,市场仍将维持中期震荡上行趋势,大概率将演绎跨年行情。维持“信心重估牛”遵循估值先行演绎的判断,逢低重点把握化债下的价值重估、新质生产力等成长方向和受益政策下的景气提升等三条线索。积极优化结构配置,主动管理有望跑赢被动指数。重点关注建筑、环保、非银金融、城商行、机械、新能源车、电力设备、医疗设备、军工等。

#芯片板块持续爆发!还能上车吗?##创指涨超2%!上涨个股近3500只##年内第二次!美联储宣布降息25个基点#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。