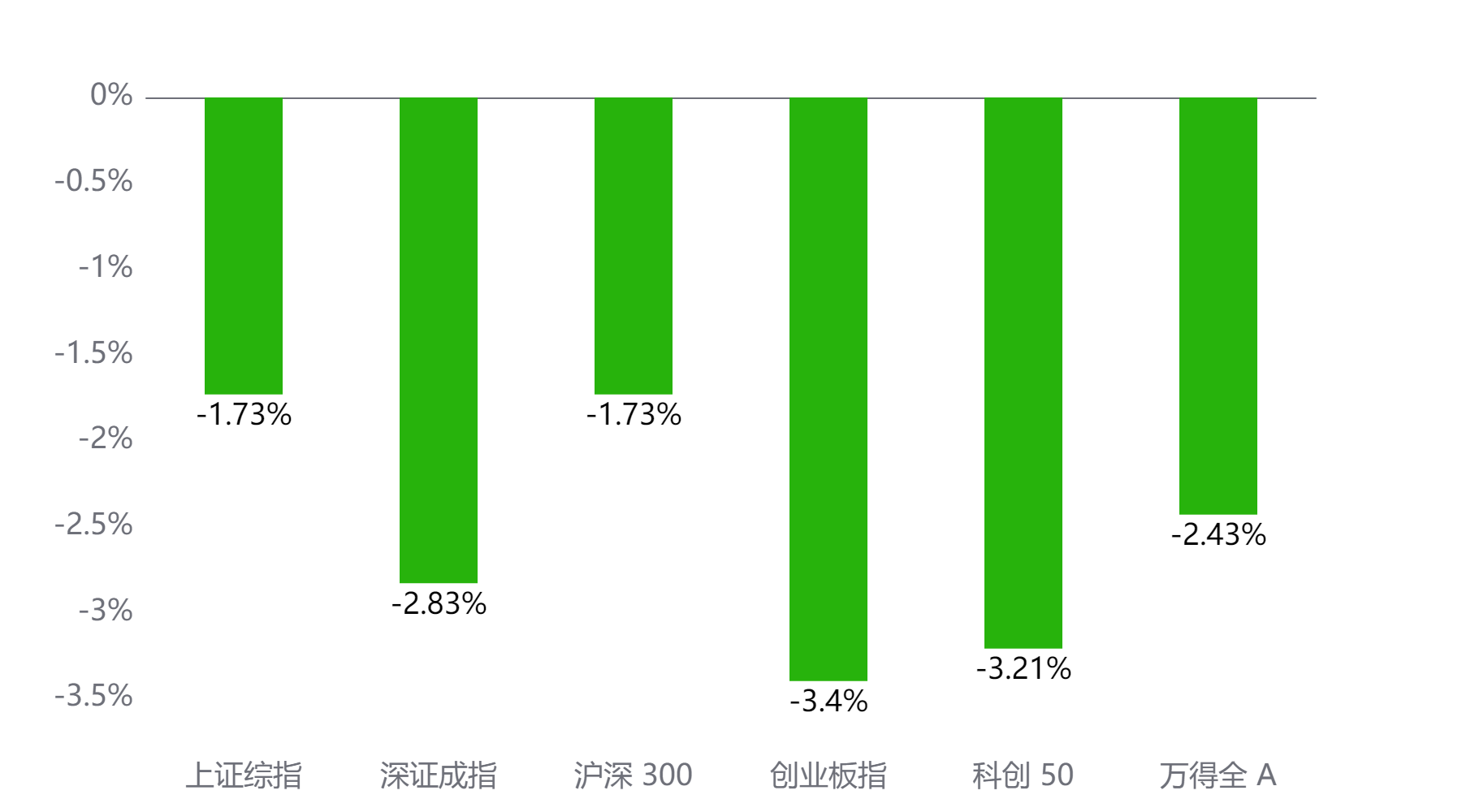

截至今日收盘,市场各主要指数普遍下跌。上证综指收3379.84点,下跌1.73%;深证成指收11037.78点,下跌2.83%;沪深300下跌1.73%,创业板指下跌3.4%,科创50下跌3.21%,万得全A下跌2.43%。

主要指数当日涨跌幅

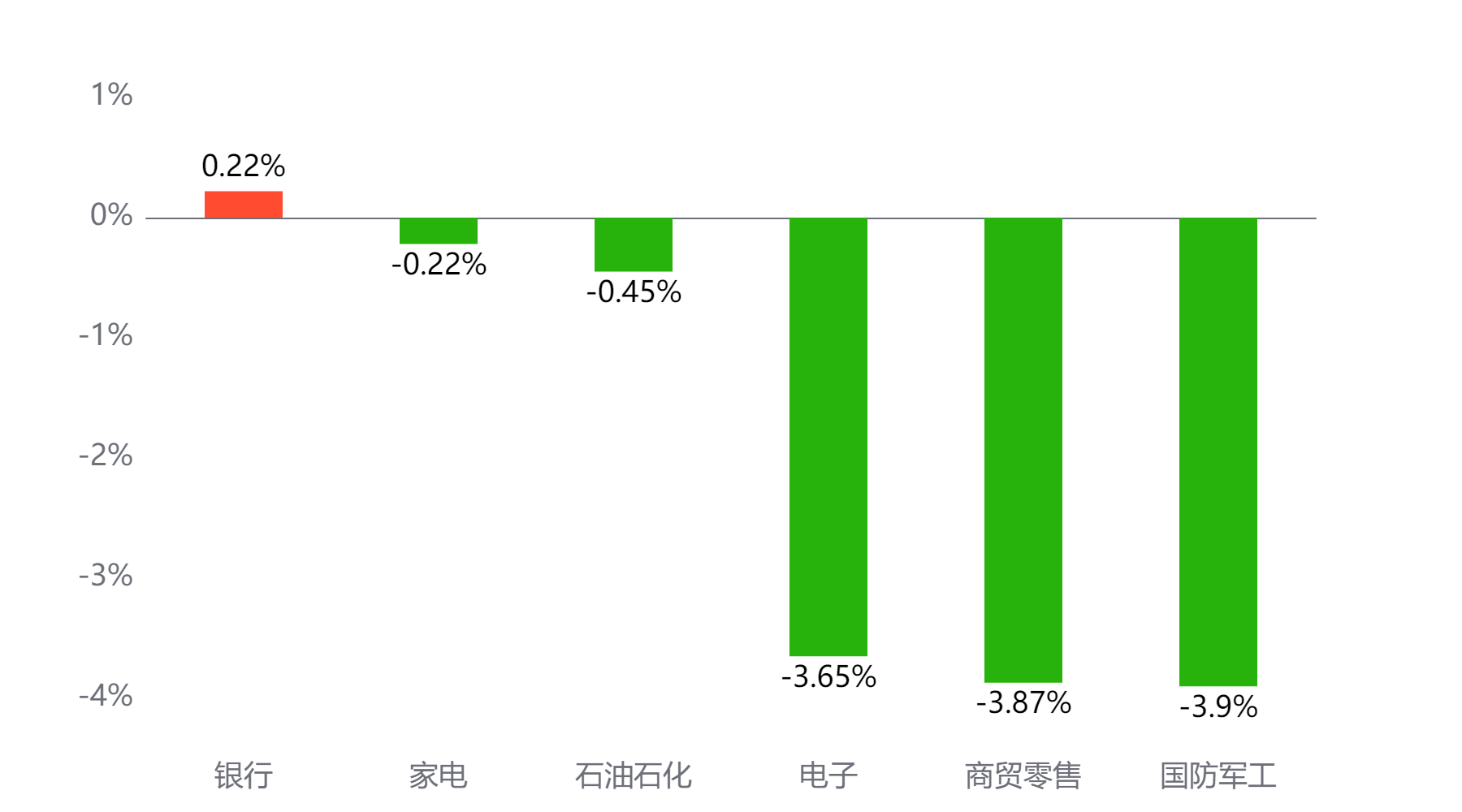

行业板块

今天表现最好的行业板块依次为银行、家电、石油石化,表现最差的依次为电子、商贸零售、国防军工。

当日涨幅前三与后三行业板块

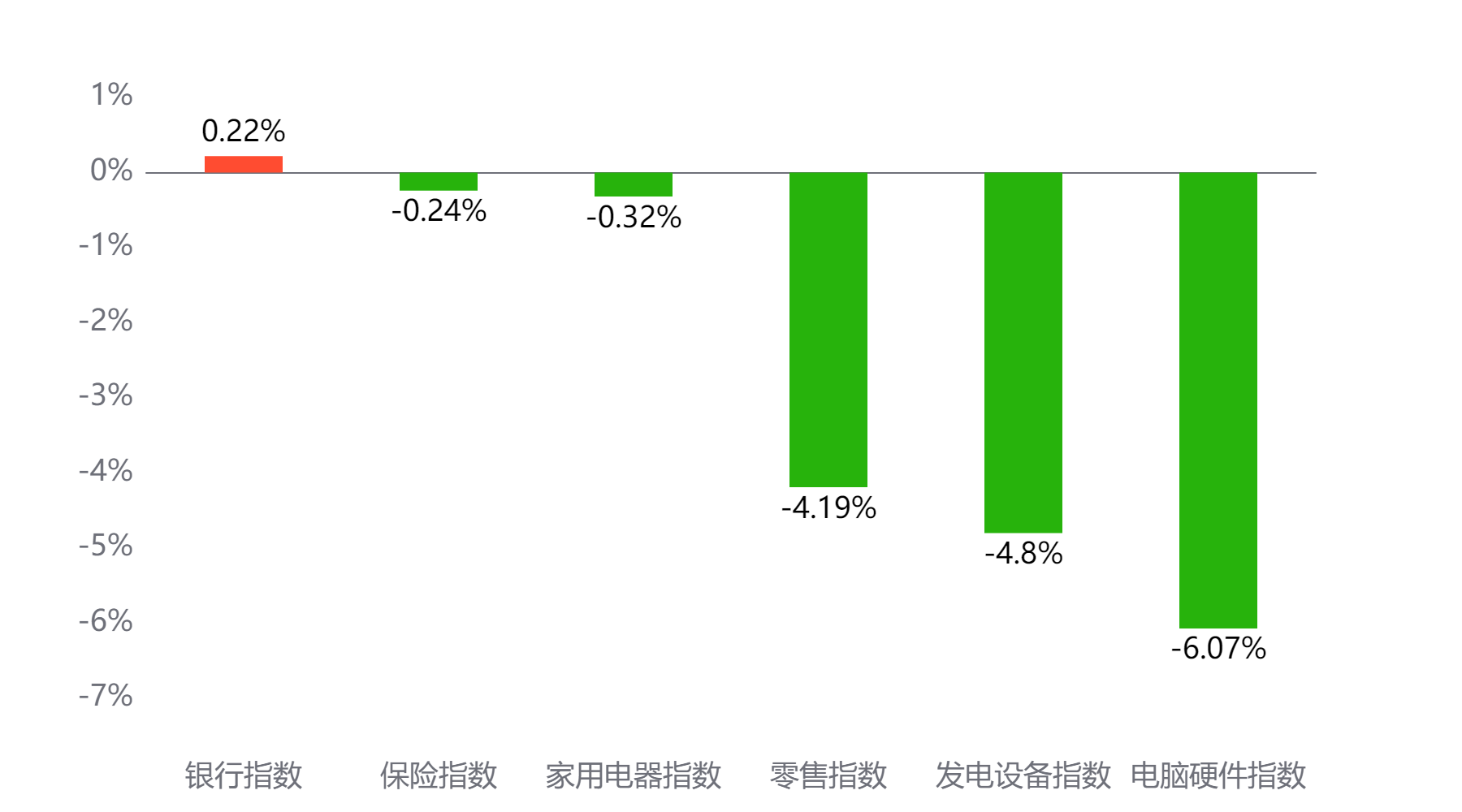

主题板块

今天表现最好的主题概念依次为银行、保险、家用电器,表现最差的依次为零售、发电设备、电脑硬件。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 18,385亿元 较前一交易日 下降1,707亿元

两融情况:截至上一交易日两融余额 18,500亿元 较前一交易日 增加75亿元

估值水平

上证指数:市盈率TTM 14.47 历史分位 66.42% 偏高估 市净率LF 1.34 历史分位 22.22% 偏低估

深证成指:市盈率TTM 26.86 历史分位 65.31% 偏高估 市净率LF 2.32 历史分位 25.8% 偏低估

沪深300:市盈率TTM 12.77 历史分位 59.32% 居中 市净率LF 1.36 历史分位 21.0% 偏低估

创业板指:市盈率TTM 35.87 历史分位 18.49% 低估 市净率LF 4.31 历史分位 29.63% 偏低估

中证500:市盈率TTM 27.2 历史分位 42.67% 居中 市净率LF 1.82 历史分位 23.88% 偏低估

万得全A:市盈率TTM 18.8 历史分位 61.21% 偏高估 市净率LF 1.6 历史分位 18.33% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

信达证券:

从经济基本面来看,10月高频经济数据企稳后小幅回升,影响海内外基本面预期的事件均已落地,美联储11月降息25BP基本符合预期,11月8日人大常委会公布10万亿化债规模,短期仍然可以关注受益于政策驱动的方向。基本面验证方面,2024年三季报全A非金融两油盈利仍在磨底,非银金融盈利改善明显,TMT业绩兑现有韧性,农林牧渔改善幅度较大。在市场进入季度级别的震荡期背景下,市场风格有望逐步回归价值风格。(1)在市场震荡期交易量可能会有所回落。(2)价值风格更加受益于近期出台的稳增长政策。(3)交易性资金影响减弱,机构重仓风格可能回归。(4)从季节性因素来看,11月市场风格也略偏向大盘价值。

#陈果:A股宜牛市思维面对##房地产重磅利好!住房交易税调降##创业板跌逾3% 止盈信号还是倒车接人?#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。