今天债市迎来了波动时刻,但是整体的走势充分说明了债市的顽强,债牛可能还没有走到尽头!

下周债市的预判主要关注两点:

一是宏观数据。即6月30日公布的6月官方制造业PMI数据、7月1日公布的6月财新制造业PMI数据,二者的区别是前者更能反应大中型企业的情况,也更加权威。后者更能反应中小企业的情况下,是民间发布的。目前来看,估计是很难超预期,相对利好债市。

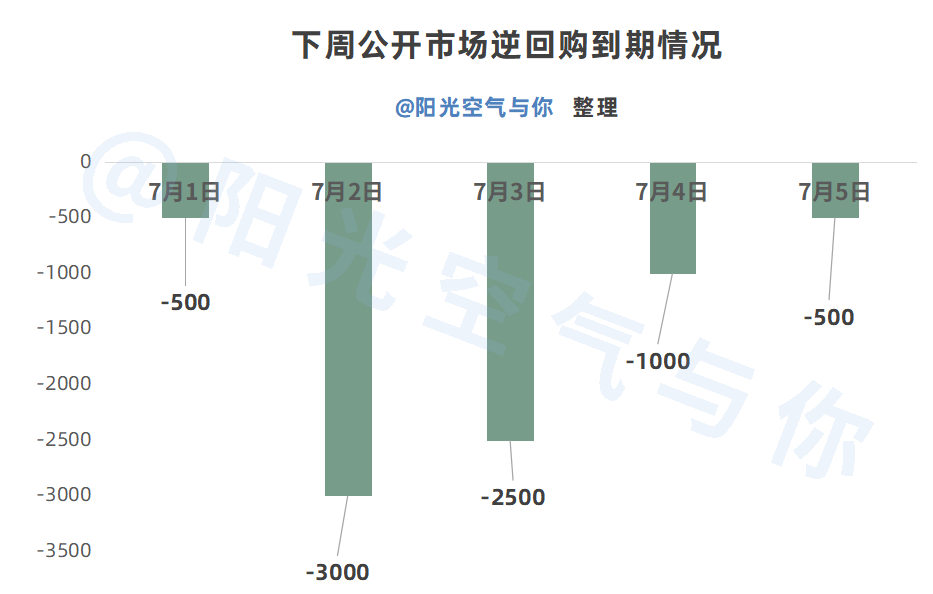

二、是逆回购到期和开展情况。跨季之后,资金面有望转好。但是央妈如果选择低量操作,那么下周,特别是周二、周三就不太好过了。简单来说,资金面可能小有波动,但是不会有大的问题。

17点左右,中国人民银行货币政策委员会2024年第二季度例会内容公布了。主要内容一是“要加大已出台货币政策实施力度,完善市场化利率形成和传导机制,充实货币政策工具箱。”,并提到了:“在经济回升过程中,也要关注长期收益率的变化。”,又开始喊话了,不过好消息是10年期国债活跃券收益率只是小幅上行。

二是“充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台今日再次措施落地见效。” ,地产政策继续发力的可能性比较大。对于债市而言,可能并不是好事!

总得来说,宏观数据和央妈动作不确定性较大,很难简单的说好还是坏。

值得一提的是已经有机构开始关注10年国债1.9%的参考位了!逻辑是大行存款负债成本均值为1.90%,简单来说这个可能就是机构买债的成本线。

阳光个人认为目前MLF利率2.50%的传导淡化,市场利率短期内可能处于无锚的状态,现在就看到1.90%,还是稍微早了一点点,先破10年期国债活跃券收益率前低2.215%再往下看不迟。

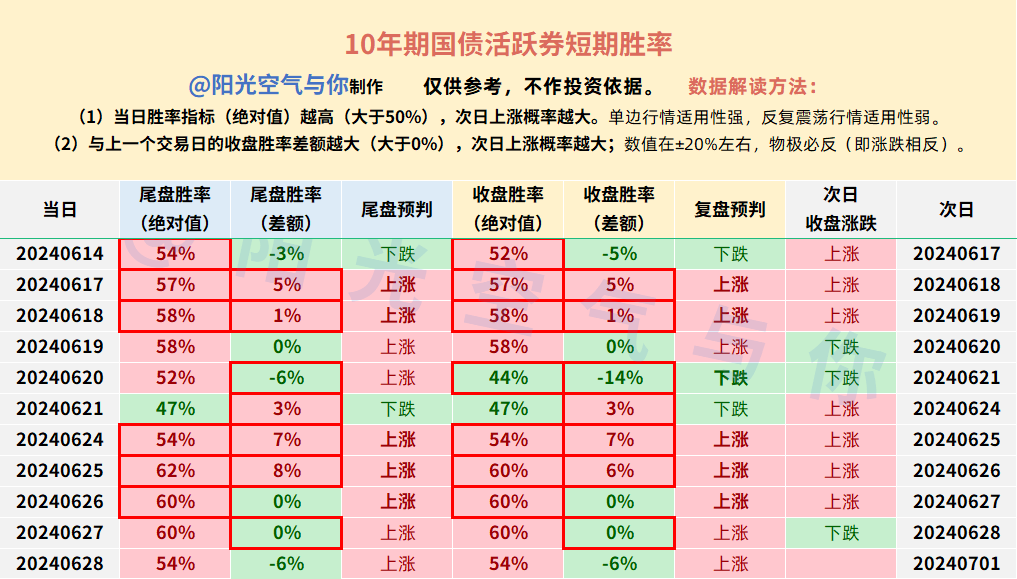

胜率指标出现了一些分歧,可以看到近期指标的准确度很高,收盘胜率(绝对值)和(差额)10次有7次准确,特别是当二者判断一致的5次全部准确。

综合来看,阳光个人延续尾盘判断:下周一10年期国债活跃券(利率债)倾向于窄幅震荡,更倾向于小涨一些;信用债有望延续暖意!(注意!参考阶段性策略为主,次日预判为辅。)

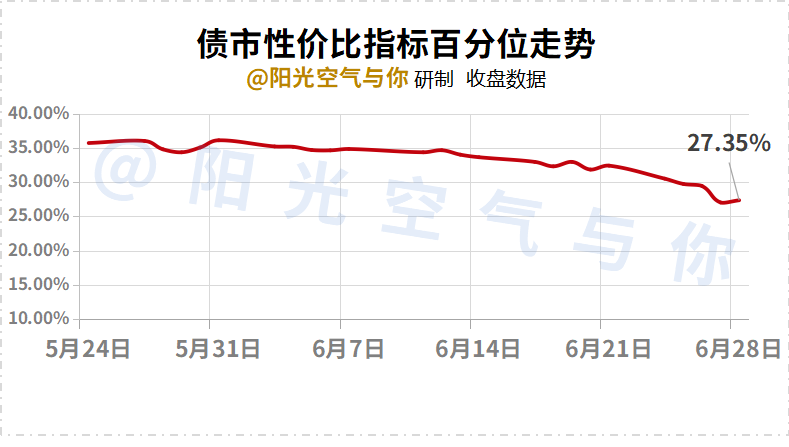

不过,下周存在一些变数,仍需要谨慎。性价比指标也越来越接近25%的避险百分位了,当然了由于指标公式中MLF利率占了较高的权重,所以有可能继续往下,不过这个位置附近还是应该要多注意风险了。债基策略上,尾盘说的差不多了,就不再赘述了。

利率债指数基金比预估的强一些,正常误差。信用债为主的债基比预期的弱一些!感觉是被手机端给坑了,比电脑端的盘面要好一些。信用债应该是介于晴到多云和晴天之间,其次,可能也受到利率债部分持仓的影响,所以预估居多区间整体差了一个蛋,误差稍大了一些。

相关基金吧:$天弘信益债券C(OTCFUND|007741)$、$鹏华安润混合C(OTCFUND|011074)$、$英大纯债债券C(OTCFUND|650002)$、$天弘弘利债券A(OTCFUND|000306)$、$平安添利债券C(OTCFUND|700006)$、$中欧稳丰90天持有债券C(OTCFUND|018881)$、$广发中债7-10年国开债指数E(OTCFUND|011062)$、$广发双债添利债券E(OTCFUND|009267)$、$东方臻裕债券C(OTCFUND|016319)$、$国泰惠丰纯债债券A(OTCFUND|007214)$。#债基躺赢笔记#