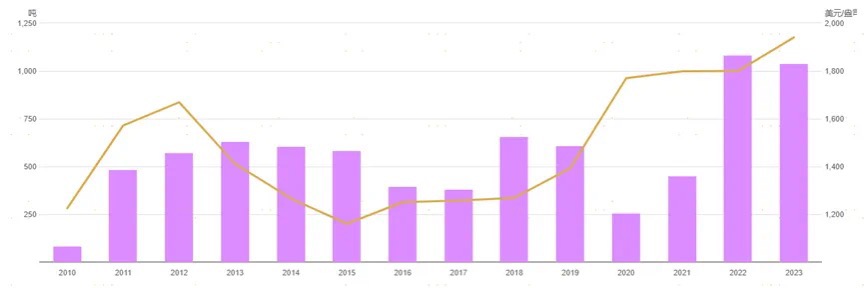

$博时黄金ETF联接A$ $博时黄金ETF联接C$ #探访黄金博物馆# 近一个月黄金呈现过山车,原因是主要由于金价长期趋势因素放缓叠加短期周期性数据利空,在市场投机情绪较浓的背景下导致的正常回落。当前来看,金价长期上涨的驱动力维持不变,周期数据或加大金价波动性,但随着投机氛围的减弱,黄金的配置性价比正在增强。 黄金是一种同时具有货币属性、商品属性、金融属性的特殊商品。马克思在《资本论》里写道:“货币天然不是金银,但金银天然是货币”。过去30年里黄金的表现优于许多其他主流资产,黄金保持着对股票非常低的平均相关性,甚至在股市动荡时期也会有上涨,在过去七次经济衰退中,有五次表现良好,帮助投资者减少了投资组合的整体损失。从1971年到2024年,在这53余年里,伦敦金的现货价格由37美元/盎司涨至2286美元/盎司(约532人民币/克),涨幅达到近61倍,对应的年化收益率约为8%(数据来源:Wind,截至2024/4/30)。 美元作为全球主要储备货币的地位,一直是美国经济的重要支柱。近年来,随着美国经济实力的下降和全球经济的不断变化,人们对于美元的信心也在逐渐减弱。这种趋势使得我国对于存放在美国的黄金产生了更多的担忧。毕竟,黄金作为一种硬通货,其价值在任何时候都不会受到太大影响。 当中长期来看,支撑金价上涨的驱动力仍没有发生改变。 1.美联储降息预期升温:美联储经过一年多的大幅加息,将利率从接近零提升至5.25%。从长远来看,美联储很可能进入降息周期。结合公开信息和美联储会议纪要的前瞻性分析,降息是一个大概率事件。因此,在未来3到5年内,美元可能会进入一个宽松周期。还有其他因素,比如美国的高债务等。我认为,这是第一个非常重要的因素,就是货币在走宽松的路,往往金价的预期会超好的方向在走,这是一个积极的信号。 2、供需关系:碳中和目标下,全球对可再生能源和清洁能源的非常重视,长期来看,对石油和天然气的需求可能会受到影响,而对铜等用于新能源基础设施建设的金属需求可能会增加。全球新探明的黄金储量很少,未来十年或二十年可能真的难以再发现新的矿藏。黄金的稀缺性是存在的,而且它的历史文化和货币功能已经深入人心。 3、货币政策:全球主要央行的货币政策,特别是美联储的利率决策,会影响通货膨胀预期,进而影响大宗商品价格。例如,低利率环境可能鼓励投资者寻求更高回报的资产。特别是美联储的降息,被认为是支撑黄金价格上涨的主要因素之一。 4、地缘局势:当前世界并不十分和平,地缘政治冲突和动荡较多,例如大选、俄乌冲突、巴以冲突等。包括大国博弈和政治因素在内的复杂因素,确实对黄金市场产生了影响。此外,地缘局势动荡也为黄金提供高位支撑。 5、全球各国积极配置多元化资产,“去美元化”的趋势增强了黄金作为储备资产的吸引力,世界黄金协会发布的2024年度全球央行调查报告显示,超八成的受访央行预计将在未来12个月内继续增持黄金,创下自2019年世界黄金协会开展该项年度调查以来的最高纪录。 2024年央行黄金储备(CBGR)调查报告采访了全球70家央行,刷新受访央行数量纪录。该调查还发现,近30%的央行计划在接下来的一年中增加黄金储备。央行购金量已连续两年创下新高,金价更是在2024年攀至历史高点,但各国央行储备经理仍对黄金青睐有加。央行的购金行为已成为全球关注金价的一个重点。央行作为货币发行的主体,大量购金表明了对黄金的长期价值和稳定性有坚定的信心。 黄金回归到本源,第一是对抗通胀的工具,也是货币价值的一个重要证明。短期利空事件推动以及交易拥挤度过高导致金价在创下历史新高后出现回调。但驱动金价长期上涨的因素并未出现变化,随着金价回调后风险的释放,黄金的配置性价比开始回升。未来3到5年内,黄金仍将是一个具有长期趋势的资产,我会继续做多,逢跌低吸。