近期全球汇市变化再度成为市场关注焦点,随着日元贬破160创1987年以来最低水平,美元指数也再度飙升,上周一度突破106,对人民币汇率造成较大的外溢性贬值压力。

3日,离岸人民币对美元汇率再度跌破7.3关口,创2023年11月以来最低。人民币汇率因何持续调整?汇率变化如何牵动股、债市场?

(来源:Wind,2023-5至2024-7)

PART 1 因何走贬

经过我们的分析,近期人民币汇率的贬值或主要是受到以下三大因素的共同影响。

其一,是美元指数高位徘徊引发的“被动贬值”。

美元指数是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。这个指数上行,就代表美元在升值。

在高利率和强美元的组合下,非美货币普遍面临贬值的压力。美元指数在2024年曾短暂回落,但当前依然维持高位,推动因素包括:

欧央行、加拿大央行等均已开启降息,而美联储行动更为缓慢

今年一季度,美国GDP环比年化增速虽然大幅放缓,但终端需求相对稳健,而欧洲、日本经济表现相对一般,美强欧弱的格局未出现明显逆转信号

俄乌冲突未解,中东局势恶化,美元仍然发挥避险属性

特朗普选情边际走好,其主张的减税、关税等政策利好美元走势

强美元之下,日元兑美元汇率触及38年以来新低,其他发达和新兴市场货币均有明显走弱,人民币汇率同样面临贬值压力。

但人民币较其他非美货币表现出了一定的韧性。今年上半年,全球主要货币兑美元的平均贬值幅度在4.7%左右,人民币贬值2.4%左右。

其二,是中美利差倒挂程度的边际走阔。

通俗地理解,中美利差就是中国与美国的市场利率之差。

从理论上说,如果利差倒挂,那么资金在我国获得的利息会变少,可能会更愿意回流美国,从而导致美元走强、人民币贬值。

所以,美元兑人民币汇率一般与中美利差负相关。也就是说,如果中美利差倒挂加深,人民币倾向于贬值,反之亦然。

一边是高位徘徊的美债利率,另一边是中国10年期国债收益率近1年从最高2.72%到2.21%的一路下行,进一步放大了中美利差的波动宽度。

6月以来,中美利差倒挂程度再度加深,目前已超过200BP,远超舒适区间,加剧了人民币贬值预期。

此外,中美利差拉大背景下的套利行为增加是人民币汇率压力的来源。人民币汇率当前的状态对套息交易是较为有利的。首先,高利差令套息交易存在较高的安全垫。其次,低波动降低了套息的估值风险,这会助长套息动机,给人民币汇率带来压力。(来源:中金公司)

其三,是市场对于国内经济基本面的担忧。

从最近的经济金融数据来看,国内经济基本面仍面临需求不足、预期偏弱的问题,6月官方制造业PMI录得49.5%,低于荣枯线水平。

确实,不得不承认,当国内经济过去的重心地产不可避免地走进一个并不短暂的冬天里,昨日世界渐行渐远,大概没有多少人能穿过复杂的迷雾,坚定地指认出未来的样子。

PART 2 后市思考

2015年8月汇改以来,人民币兑美元汇率就进入了双向波动新常态,在6.3~7.3之间宽幅震荡。当前来看,预计人民币也并不存在中长期持续贬值的基础,双向波动仍将是人民币汇率的常态。

事实上,人民币汇率作为相对价格,它的走势取决于人民币与外币的需求相对强弱。当然,阶段性的供需也会受到市场情绪和预期的影响。

因此,分析人民币汇率的趋势,不妨关注:

美元指数的走势——决定了美元与人民币汇率的相对强弱

国内经济复苏的进程——代表了人民币资产内在吸引力的提升

央行的动向——注意政策工具对于市场的引导

站在当前来看

首先,美元指数和美债收益率已处顶部区域,后续下行概率大。

年初以来由于美国通胀超预期市场降息预期明显调整,但5月FOMC鲍威尔鸽派发言“收窄了”联储可能政策路径的猜测,从此前包括加息在内、较为“发散”的路径假设回到“分歧仅在降息时点上”。

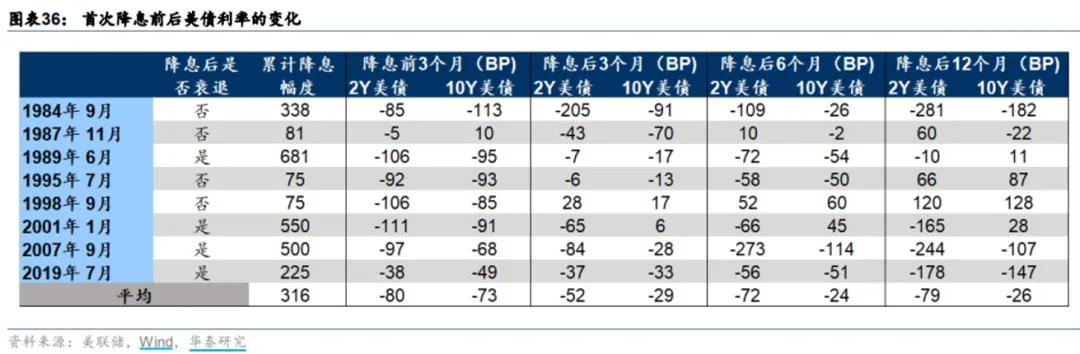

尽管美联储降息时间点有所反复,降息路径仍扑朔迷离,但降息结果较为确定,从历史经验看,在美联储首次降息前后,美元指数和美债利率回落。

其次,国内基本面并不支持人民币汇率长期贬值。

从经济增长的维度看,尽管近年来增速有所放缓,但中国经济仍然保持了5%左右的实际增长,高于绝大部分的发达国家,也高于国际货币基金组织2024年4月估计的2024年3.2%的全球总体增速和4.2%的新兴经济体预期增速。(来源:中金公司)

当前国内经济基本面仍在修复,最新数据看,6月下半月地产销售超季节性改善:30城新房成交环比大增65%、18城二手房日均销售面积创近年同期新高;季节性之外,应是本轮地产新政的滞后显现,后续需紧盯持续性。

我们所处的七月将迎两大重磅会议,偶数届的三中全会历来意义重大,或将聚焦全面深化改革、推进中国式现代化问题,而各项改革方针的推出值得期待,市场对于中长期发展的预期有望随之重新校准。

最后,央行“工具箱”充足,可采取多种政策工具对汇率市场进行引导。

在6月19日的第十五届陆家嘴论坛上,央行行长提及“我们坚持市场在汇率形成中的决定性作用,保持汇率弹性,但同时强化预期引导,坚决防范汇率超调风险”,后续稳汇率依然将是国内货币政策的重要考量。

央行“稳汇率”的工具包括但不限于:调整外汇存款准备金率、调整远期售汇风险准备金、启动逆周期因子和收紧离岸人民币流动性等等。近日央行发布公告决定将开展国债借入操作,或许这与汇率变化联系紧密。

中信证券认为,往后看,人民币更为重要的支撑或在于央行稳汇率工具的强度;预计后续央行稳汇率政策有望保持强度,人民币汇率虽有压力,但贬值空间有限。(来源:中信证券)

PART 3 股债牵动

对于股市而言

资金层面,市场对汇率贬值的担忧在于外资流出问题;风险偏好层面,汇率贬值市场情绪低迷时,投资者往往会放大负面资讯对投资行为的影响。

事实上,无论是汇率还是A股,它们都是交易逻辑的产物,由于会在特定时期受到相似因素的驱动,表现为具有明显的因果联系。例如当经济预期向好时,汇率和A股可能会同时反映这种乐观预期。

然而,自去年10月底至今年1月初,尽管人民币汇率升值,A股市场却并未随之高歌猛进;若将视角拉长,美元兑人民币的汇率自2016年4月初的6.5攀升至年末的6.9,而上证指数却从3000点起步,在波动中攀升至3300点附近。(来源:Wind)

因此,单纯以汇率的涨跌作为判断A股走势的标尺,似乎略显片面。更应深究其波动背后的成因,究竟是源自国内经济与货币政策的内在动向,还是受到全球经济形势和外部货币政策变化的外在影响。

从这一点来看,当前汇率波动隐含的对内部基本面预期的变化并不大,预计对A股的影响较为有限。目前两市处于下跌后的磨底格局中,熊牛转换年在当下点位我们保持乐观与逐步布局的观点,市场长期看终归是周期,而估值的周期性回归终将有效。

对于债市而言

汇率与利率其实是一体两面,从历史上看,人民币汇率阶段贬值期间,利率往往趋于下行,主要因为汇率贬值往往对应着国内经济增速放缓、货币政策偏宽松的阶段。

不过需要注意的是,汇率对债市的影响并不是单一的,而是与其他因素相互交织、共同作用的结果。比如,汇率的变动会直接影响跨境资本流动。当人民币贬值时,可能会导致资本流出,进而对债市形成压力。

其次,汇率触及上限可能会影响到货币政策运用。比如为了维持汇率稳定,央行可能会放缓降息或降准的节奏,利率进一步下行受限,从而对债市行情形成一定压制。

当前,市场在竞争机制催化下的超前定价,使得利率水平偏离了中长期的利率中枢,亦不利于“保汇率”,央行决定开展国债借入操作引导市场预期,不少投资者对于债市何去何从产生担忧,事实上:

第一,监管引导市场预期的意图明朗,控风险并不是要引导利率大幅上行,经济的复苏本身需要宽松的货币环境支撑,不应忽视纠偏与逆转之间的距离。

第二,央行“借券”交易短期内可能冲击投资者情绪,但由于并没有向市场增加新的债券供给,并不能改变债券市场的供需关系,“资产荒”的现实仍然存在。

短期内,尤其是在央行进行实际债券买卖行为之前,债券价格仍可能出现一定波动。但当十年期国债调整到接近MLF利率-15BP(即2.35%)的水平,又将带来一定的性价比。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏新锦绣混合C(OTCFUND|002834)$

$华夏鼎茂债券A(OTCFUND|004042)$

$华夏鼎茂债券C(OTCFUND|004043)$

$华夏磐泰混合C(OTCFUND|013360)$

$华夏磐泰混合(LOF)A(OTCFUND|160323)$

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)$

$华夏全球股票(QDII)(人民币)(OTCFUND|000041)$

$华夏稳享增利6个月滚动持有债A(OTCFUND|015716)$

$华夏先进制造龙头混合C(OTCFUND|013108)$

$华夏收益债券(QDII)A(OTCFUND|001061)$

#债市缘何突发跳水?该怎么办?#

#下半年投资 往哪个方向配置才能吃到肉?#