8月又悄然走到了最后一周,但本月的资本市场颇有些不平静。

一边是沪指持续在2900点下方徘徊,频繁出现 “地量”成交,深成指和创业板指更是不断刷新调整以来的新低;

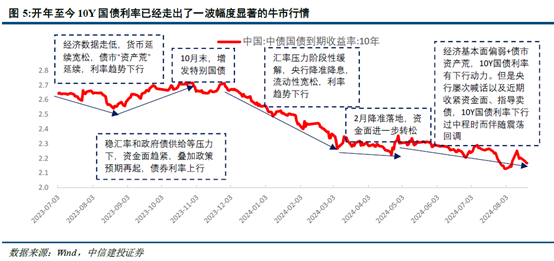

另一边是“一往无前”的债市也出现了波折,在8月7日创下历史新高之后,万得短期纯债型基金指数、中长期纯债型基金指数已经历了连续数日的调整,让这批“养债基”的“收蛋人”多少有些担忧。

(来源:Wind)

1、发生了什么?股债为何双双陷入震荡?

如果需要对今年以来资本市场的综合表现“一言以蔽之”,其核心可归结为一点——风险偏好的收缩。

正是因为风险偏好的收缩,导致市场热度骤减,股市的估值历经了层层压缩,追求“低波”与“确定性”成为了新叙事下的共识。

同样由于风险的偏好收缩,资金纷纷涌向“避震港湾”,使得债市在上半年经历了一场“快牛”。

这种“债强股弱”的态势一直延续至七月,随之而来的是,市场格局呈现出一些不同寻常的转变。背后的深层次原因,在于股票与债券市场的流动性,均出现了不同程度的下降。

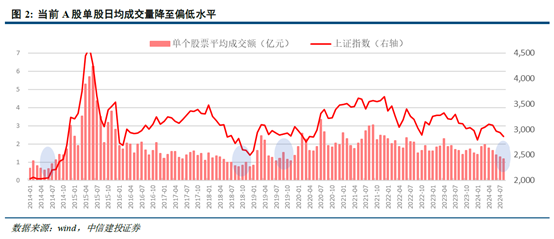

股市方面,存量甚至减量博弈的市场环境下,A股成交热度迅速下降。

此前全A日度成交额连续多日不足5000亿元,而目前上市公司超过5000家,意味着单个股票单日成交量不足1亿元。

而上一次这样极端的“地量”还要追溯到2018年的熊市末期,从2018年6月到2019 年1月,A股上市公司的每日平均成交规模就仅有0.86 亿元。(来源:《中国资产的破局关键》,中信建投证券,2024.8.25)

债市方面,央行调控利率节奏之后,债券市场迎来两重定价机制,一是政策层面对于利率曲线的引导,二是金融机构“资产荒”驱动下的债市价格。

由于二元定价机制的复杂性,债市陷入了迟疑,从前一周开始,各主要活跃券的成交就开始大幅下滑,而到上周更为直观,甚至较前期高点降幅近90%。(来源:每日经济新闻,2024.8.26)

2、股债遭遇“双杀”?何时破局?

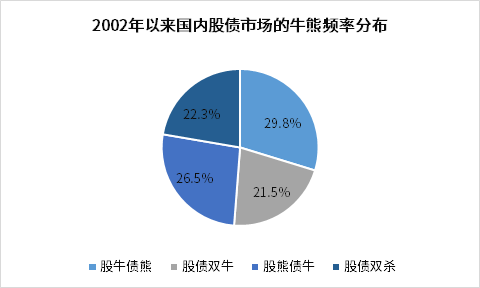

实际上,“股债双杀”这一现象,并非金融市场的寻常面孔。

据统计,过去二十多年间,按照月度为频率来判定,股债双杀”出现的场景仅占22.3%,而余下的股债“跷跷板”(股牛债熊+股熊债牛)和“股债双牛”各占了56.2%和21.5%。

(来源:Wind、国信证券)

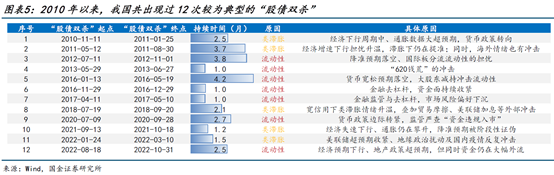

2010年以来,国内市场一共经历了十二轮“股债双杀”。而这背后,主要受到两大因素的驱动:要么是交易基本面“类滞胀”逻辑,要么是流动性环境的边际收紧。

既然“股债双杀”并非常态,所以无论是调整的幅度还是时空,都是相对有限的。持续时间通常在2-3个月,A股平均回撤约8%、债市收益率上行幅度约18bp。

市场在经历短暂的失衡后,往往会引发快速的自我修正,回归原有的运行轨迹。

具体来看:

“类滞胀”环境下的5轮,上证指数平均下跌7.3%,10Y国债收益率平均上行19.2bp,调整持续约2.2个月;

而 “流动性趋紧”下的7轮,上证指数下跌7.9%,10Y国债收益率平均上行18.6bp,而调整平均持续2.3个月。

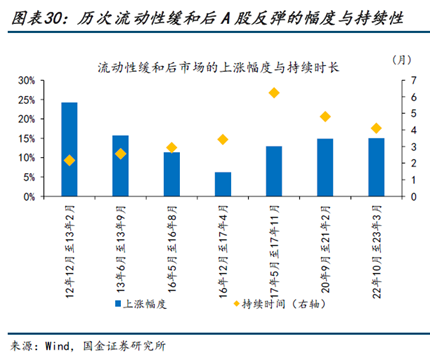

复盘过去7次流动性的缓和,既有2016年初、2022年底降准这类总量型政策转向,也有针对市场流动性的“对症下药”:

1)2012年底、2016年中、2017年底,监管分别暂停IPO、暂缓注册制、调整再融资新规,以稳定市场情绪;

2)针对2017年初的大股东减持冲击,减持新规迅速出炉,有效缓解了市场压力;

3)而在2016年中,两融利率的适时下调,也为融资交易的复苏注入了活力。

此外,2020年底、2022年底海外流动性的边际缓和,也对A股市场的反弹形成了支撑。

由此可见,对于流动性冲击下的“股债双杀”,破局的关键在于流动性紧张的缓和。通常情况下,股市会率先嗅到流动性改善的气息,率先企稳改善。

国金证券回溯发现,在“跷跷板”效应的作用下,债市在经历了阶段性的压力测试后,往往能够与股市形成共振,迈入“股债双牛”。

(来源:《历史上的“股债双杀”,如何破局?》,国金证券,2023.10)

3、投资何去何从?基民如何应对?

短期来看,美联储9月降息在即,在当前国内稳增长压力有所增加、同时海外约束减弱的背景下,货币政策仍需维持“支持性立场”,政策利率仍有下调空间,不排除央行再一次降息的可能性。流动性变化引发的扰动,也有望依靠流动性得以修复。

债市方面:

当前随着中国经济由高速增长阶段转向高质量发展阶段,经济发展的引擎和模式正经历一场深刻的变革,债券市场收益率逐步下台阶是大概率事件,考虑到市场投资者配置需求等中长期因素,债券市场整体仍处于较为有利的环境中。

股市方面:

当下我们面临的是新旧动能转换过程中经历的阶段性现象,总量看,中国宏观经济预期已经进入较低区间,资产价格端已有体现。

短期看,预期修正有望阶段性超跌反弹,但尚未到权益中期反转催化。权益资产能否实现趋势反转,海外货币政策是背景,中国经济增长预期是核心。

但无论这个想象中的“利空”究竟有多大,恐怕也都已经悉数体现在目前“极端”的量能与价格里了。

对投资者而言,在看不清方向的时候,不如做好资产配置,以不变应万变。

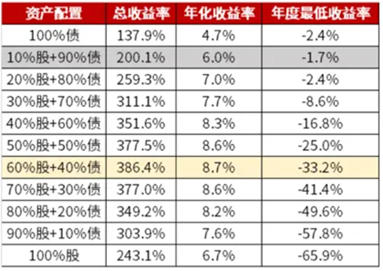

在《聪明的投资者》一书中,格雷厄姆给出了一个简单有效的资产配置公式:50-50策略,即股和债仓位各50%,其中股票的仓位可以根据市场情况在25-75%之间进行调整,这一策略的有效性也得到了较好印证。

对不同比例的股债仓位组合(按年度再平衡)进行回测发现:

“60%股+40%债”在取得最高年化收益率的同时,年度亏损风险也更为可控;

即便是经历了“股债双杀”年份的考验,经典的“10%股+90%债”和“20%股+80%债”组合,也能在实现相对可观的年化收益率的同时,将年度最大亏损控制在-3%以内。

(来源:Wind,回测期限2004.12.31-2023.12.31。本次回测以沪深300指数代表股票类资产、中证全债指数代表债券类资产,2004年12月31日起投,每年末进行动态再平衡。指数历史业绩不预示未来表现。)

当然,上述的比例全部是基于历史数据回测的结果,在实操中还是需要结合自身的目标收益率和风险承受能力来设定并进行动态调整,逐步找到最适合自己的股债仓位占比。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

$华夏新锦绣混合C(OTCFUND|002834)$

$华夏鼎茂债券A(OTCFUND|004042)$

$华夏鼎茂债券C(OTCFUND|004043)$

$华夏磐泰混合C(OTCFUND|013360)$

$华夏磐泰混合(LOF)A(OTCFUND|160323)$

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)$

$华夏全球股票(QDII)(人民币)(OTCFUND|000041)$

$华夏稳享增利6个月滚动持有债A(OTCFUND|015716)$

$华夏先进制造龙头混合C(OTCFUND|013108)$

$华夏收益债券(QDII)A(OTCFUND|001061)$

#8月你的基金收益如何?#

#债市震感加剧,恐慌or贪婪?#