两个星期多前忧心忡忡豆粕为何跌跌不休的投资者,现在或许能够更加深刻理解“反者,道之动”。

上周以来,大豆豆粕整体从底部有所反弹,大商所豆粕期货价格指数8月14日至今已有3.58%的涨幅,市场关注度很高(数据来源:Wind)。消息面上,底部的“豆粕”迎面吹来两阵风:

一阵风是中国计划对加拿大油菜籽展开反倾销调查。

9月3日,商务部新闻发言人答记者问时称,据中国国内产业近期反映,加拿大对华出口油菜籽大幅增加并涉嫌倾销,2023年达34.7亿美元,数量同比增长170%,价格持续下降。受加方不公平竞争影响,中国国内油菜籽相关产业持续亏损。中方将根据国内相关法律法规,按照世贸组织规则,依法对自加拿大进口油菜籽发起反倾销调查。

从加拿大菜籽出口目的地来看,中国是最大的出口地区,如果加拿大菜籽出口受限,全球油菜籽出口价格或随之出现变化,我国进口菜籽成本将面临抬升,从原料菜籽端推动菜系和豆类商品价格上行。

另一阵风则与大洋彼岸的天气有关。

美豆进入发育末期,但近期热浪天气席卷美国中西部,天气预报显示9月上旬美豆产区(爱荷华州、内布拉斯加州、明尼苏达州等)降水低于常态水平,或对产量造成损害。

南美产区即将进入新播种季,而巴西部分地区出现了高温干旱的情况,若该天气在未来持续,或将影响到本年度南美大豆的播种情况。

价值品种的底部阶段,利空反应完毕后,有风吹来往往带来行情的驱动。有些读者关心,此番上涨具有持续性吗?也不乏读者并不了解豆粕这一投资品种,“是什么、谁生产、谁在用”不清楚,更别说分析供需变化。

今天挖掘基便带大家走进豆粕、理解豆粕。

01走进豆粕

豆粕是什么、谁生产、谁在用?

是什么?豆粕是大豆榨油之后得到的副产物,有丰富的蛋白质,能够满足家禽以及牲畜对于营养的诉求。豆粕占蛋白粕消费比例达76.5%,通常国内豆粕95%以上都是用来作为饲料。

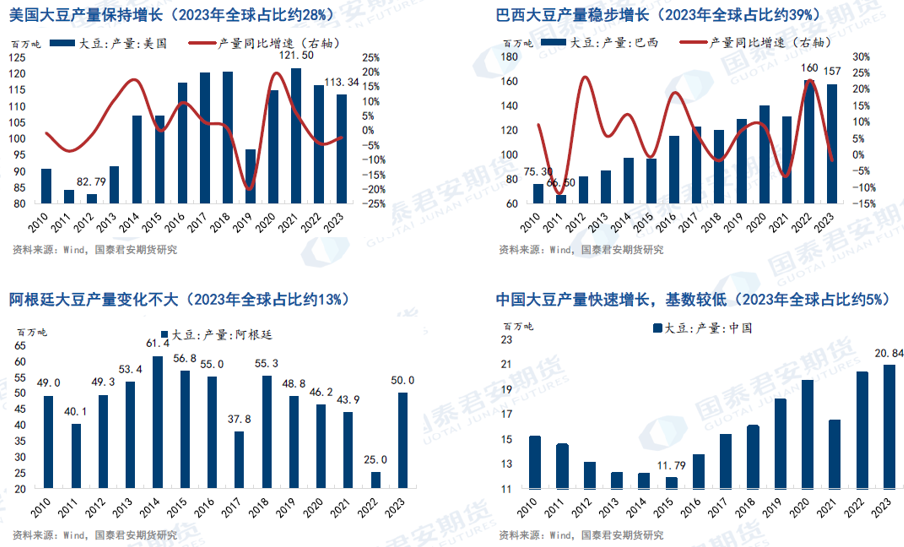

谁生产?豆粕的上游是大豆,下游是家禽、猪。上游大豆分为国产大豆和国际大豆,从全球大豆主产国产量情况来看,美国、巴西、阿根廷、中国的占比分别为28%、39%、13%和5%。

(来源:国泰君安期货)

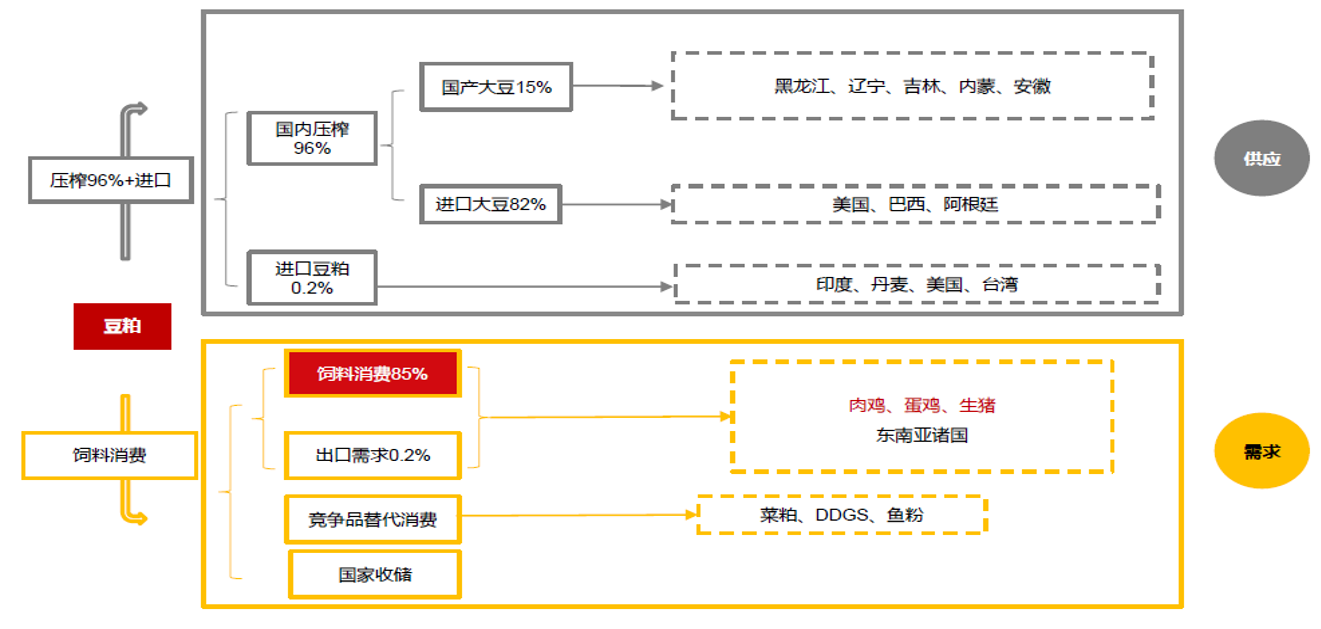

谁在用?目前国内榨油的豆粕80%以上是用进口大豆,主要进口巴西豆和美豆,15%左右是国产大豆,目前国产大豆和进口大豆品质不太一样,国产大豆以食用为主,进口大豆价格更加便宜,更多用于压榨。

压榨之后,96%左右可以得到豆粕产品,1%到2%左右得到豆油,豆粕中有80%多用于养殖业、畜牧业,小部分用于制品的添加剂。

整理自券商研报

那么豆粕价格走势与供需情况如何分析呢?

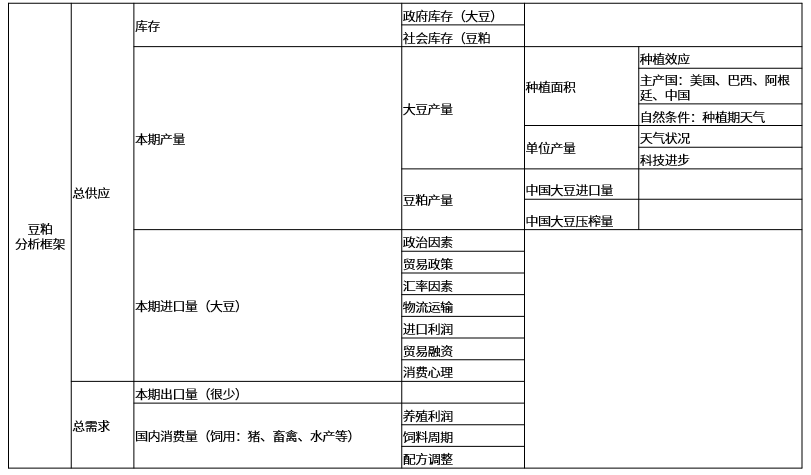

豆粕分析框架

整理自券商研报

一般而言,推动资源品价格上涨的因素有四个,供给不足、库存下降、货币宽松、经济增长引发需求增长,四个因素对价格扰动的周期长短都是不同的,大豆/豆粕亦如此。

豆粕是由大豆压榨而来的,大豆价格决定了豆粕的生产成本,所以它的核心影响因素就是大豆价格,其次是供需,豆粕主要是用作饲料,所以是看养殖行业的需求。

正常情况下,供给不足与货币宽松,对商品价格影响更大更持久;库存下降与需求增长,对价格扰动相对更小更短。

比如说大豆,如果全球三大产区欠收,将影响一年的供给,对价格扰动很大;另外,如果是全球通胀,商品涨价,那么对价格影响也很大,且很持久;而像库存下降、需求增长,这都会在价格波动的影响下,库存和需求都会迅速再平衡。

农业品看供给,大豆价格又决定了豆粕的成本,那就先看大豆供给。

全球大豆主产国生产日历

来源:国泰君安期货

供给,南美洲(巴西、阿根廷)的大豆通常在10-12月种植,次年3-5月收获,故在这期间,全球大豆价格核心走势,是看南美洲的收获情况;北美洲(美国)的大豆通常是4-5月种植,9-10月收获,这期间,大豆价格核心走势,是看北美洲的收获情况。

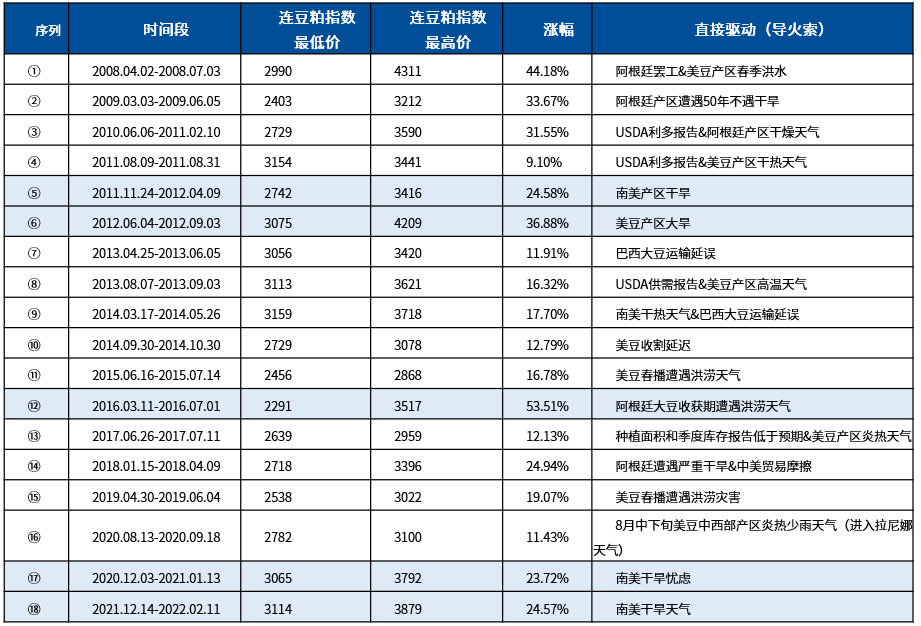

天气忧虑容易成为供需错配矛盾的导火索,引发价格上涨。下表为2008年-2022年豆粕价格上涨周期直接驱动因素,标浅蓝部分为收到天气影响引发的上涨。

豆粕历次行情驱动

来源:国泰君安期货

豆粕短期价格波动,除了观察大豆价格,还要判断豆粕需求。

南/北美洲的大豆,运到国内需要一个月左右的时间,到港后运到榨油厂,榨取完油脂后再运到养殖场,又要一月有余,故短期榨油厂与养殖场库存降低,也会引起豆粕价格波动;或者是养殖户突然补栏、压栏导致豆粕需求增加。

02理解豆粕

过去这几年,在天气变化、地缘冲突、大国关系、猪周期等供需关系的变化中,豆粕也曾演绎多轮行情。

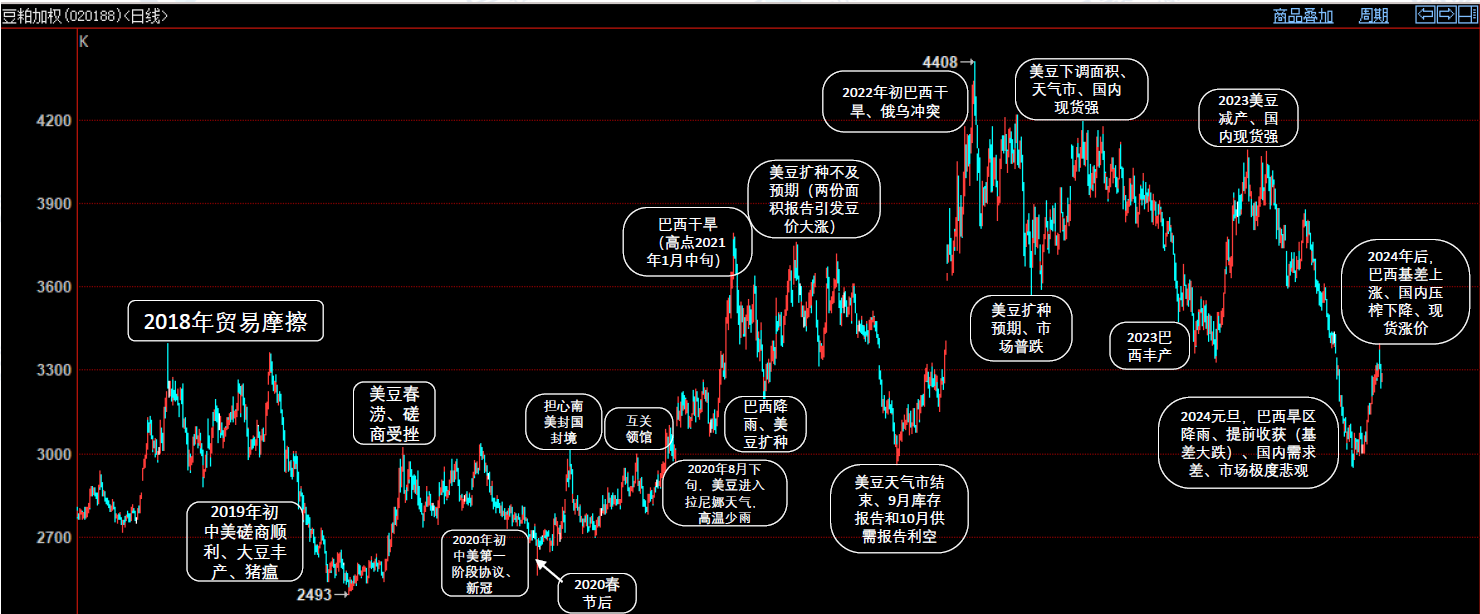

2018年~2024年豆粕指数日K线图(截至2024年3月)

来源:国泰君安期货

往事不提,重点观察今年豆粕市场整体走出“倒 N 型”走势,挖掘基初步分析,具体走势情况以及原因主要如下:

大商所豆粕期货价格指数年初以来走势图

来源:Win

1 月,由于巴西旱区降雨以及 USDA 报告偏空,豆粕市场呈现下跌走势,豆粕价格整体偏弱运行;

2 月之后,豆粕市场整体企稳回升,需求端:受春节前后需求增大影响,豆粕成交上升,库存下降,补货需求增加;供给端:2-3 月进口大豆到港预期下降,供给预期偏紧,市场呈现反弹态势;

进入6月,由于新一季美豆播种进度顺利且产区天气良好,市场对未来产量产生较好预期,豆粕价格受此影响再度转跌。8月中旬USDA发布8月供需报告,美豆单产预估录得53.2蒲式耳的历史极值,带来超预期的供给利空,市场大幅下跌。

然后就是我们当前所处的9月了,市场利空因素逐步消化,市场有所企稳。美豆主产区的炎热少雨天气可能会维持至9月中旬,未来新季大豆单产再度大幅上调的可能性正在降低。

而南美即将迎来播种季,巴西干旱或推迟播种,叠加中国拟对加拿大油菜籽展开反倾销调查,天气和地缘因素或为行情提供驱动。

大豆全国港口库存量与国内主要油厂豆粕库存

资料来源:Wind,方正中期研究院

能够看到的是,6月以来,特别是8月下旬超预期供给利空带来市场大幅下跌,当前时点的豆粕位置不高。当阶段性利空出清,在诸多因素催化下短期筑底反弹,逢低少量加仓是比较合适的。后续仍需关注天气和中加贸易关系可能带来的新驱动,以及供需两侧和库存消化情况。

03选择豆粕

事实上,豆粕与股市、债市关联度低,无论短期豆粕期货价格是否能够延续上涨,都可以少量仓位长期配置。

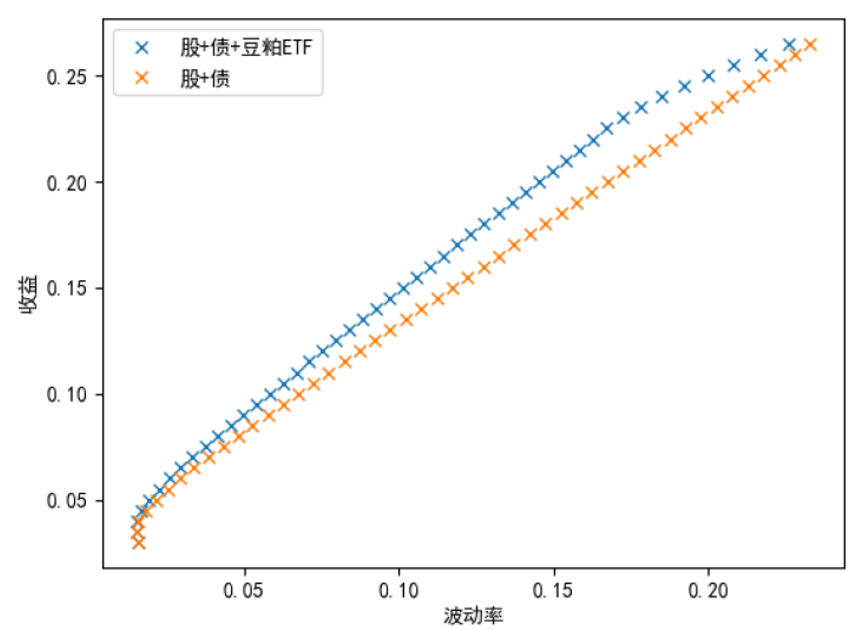

我们测算发现,投资组合中加入豆粕ETF可以降低组合风险或者获得更高收益。

构建两类资产组合:一种是传统的基准投资组合(选取“沪深300指数”代表股票资产、选取“中证全债指数”代表债券资产,构成传统基准投资组合),另一种投资组合为:在基准投资组合基础上加入“豆粕ETF资产”构建“基准组合+豆粕ETF”投资组合,计算“有效前沿”,即“收益-波动率”曲线。

注:有效前沿就是在众多的投资组合中,那些既能够在一定风险水平下提供最高收益,又能够在一定收益水平下承担最低风险的投资组合所连成的一条曲线。

通过实证得出,“基准组合+豆粕ETF”资产组合有效前沿曲线相比“基准投资组合(传统股票债券组合)”有比较明显的上移,即:在相同的风险水平下能获得更高的平均收益或在相同的收益水平下有更低的风险,商品ETF优化投资组合的效果明显。

数据来源:Wind、国君期货

最近我们常讲资产配置,当然不是简单把股票、债券、商品堆在一起做一个大锅菜,核心是各类资产不同的定价逻辑,利用资产之间的低相关性,构建组合降低风险。

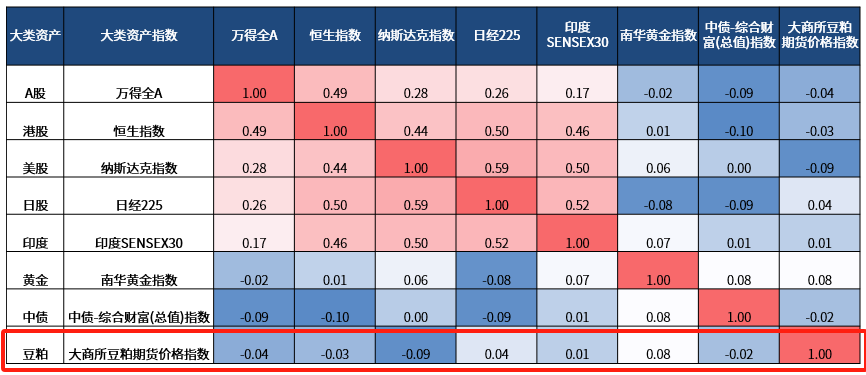

可以看到在各类大类资产中,豆粕具备一定的稀缺性,与其他资产的相关性较低,这或许是将其纳入组合能够优化组合的背后原因吧。

大类资产相关性分析

来源:Wind,数据区间:2014.1.1-2024.6.30

有投资者趣言:一张基金的船票登上了期货的客船。事实上优势不止于此。

豆粕ETF基准为大商所豆粕期货价格指数,从大商所豆粕期货价格指数历史走势来看,基准走势强于豆粕期货价格,投资者也纳闷:为什么呢?

远月贴水有望带来展期收益,一般而言,由于豆粕期货大多数处于远月合约贴水近月合约格局,所以豆粕ETF具有展期收益。所以对于豆粕ETF而言,除了分享豆粕价格上涨,长期来看还具备展期收益。

话说回来,投资黄金作为一种历史悠久的财富保值和增值手段,也被誉为“金属之王”,在历史上一直是财富和权力的象征。豆粕,虽不像黄金那样闪耀,但在农业和畜牧业中的重要性不容小觑。

当前,全球资本市场风起云涌,变化流转不息,黄金与豆粕作为资产配置的重要元素,正展现出其独到的投资价值,为投资者在震荡市场中提供了一种富有智慧的投资选择。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

$华夏鼎茂债券A(OTCFUND|004042)$

$华夏鼎茂债券C(OTCFUND|004043)$

$华夏磐泰混合C(OTCFUND|013360)$

$华夏磐泰混合(LOF)A(OTCFUND|160323)$

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)$

$华夏全球股票(QDII)(人民币)(OTCFUND|000041)$

$华夏先进制造龙头混合A(OTCFUND|013107)$

$华夏先进制造龙头混合C(OTCFUND|013108)$

$华夏收益债券(QDII)A(OTCFUND|001061)

$华夏亚债中国指数A(OTCFUND|001021)$

#8月你的基金收益如何?#

#债市震感加剧,恐慌or贪婪?#