过去可转债给人的感觉十分的稳健,下有保底、上不封顶,夏普比良好,简直是A股的bug之一。

但市场走到今天,原有的不败金身似乎就是等着,一个个被打破。

转债这边打破零违约,理财那边也打破刚兑,如果能再来一批新股上市暴跌,那A股的拨乱反正,也就快圆满了。

金身就是拿来打破的

今年转债市场有几个里程碑事件。

一个是搜特转债,历史上第一只出现实质性违约的可转债;另一个是岭南转债,国企参股违约的转债,某种意义上是国企违约第一债。

再加上监管限制量化之后,可转债T0的活跃度优势也被束缚,不管基本面还是交易量都受到了影响。

但市场最关心的,其实还不是转债的违约,而是违约之后,他们有没有得到,应有的惩罚。

这就跟垃圾股退市道理一样,退市没问题,但因自身问题造成的投资者损失,如果没人管,那反而会助涨企业造假上市——圈钱减持——套现离场——退市的闭环。

这种谁出老千谁赚钱的激励机制,异常的扭曲。

同理,最近某PET瓶片的转债即将上市,募了27个亿,但其正股市值才将将50亿出头,相当于募了半个公司出来,这合理吗?

我不知道。

首先是机制的问题,然后是投资者的问题。

咱们在日常社交中会注意一点,不跟垃圾人来往;但在股票市场,对妖股、妖债却总是情有独钟。

这是最百思不得其解的地方。

我明白大家都是想打一波就跑,体验一下赚快钱的刺激,谁也没打算长留,但永远有跑得慢的,就是爆雷了也没逃掉。

那就只有哭了。

所以我们这个市场的拧巴,是机制和市场参与者一起扭曲的,这要想出清当然很痛苦。

对个人投资者来说,我觉得,不论官媒对打破国企刚兑信仰的评论文章是否适宜,但不管选股还是选债,立足基本面总不会错。

讲道理,今天还有关于“国企信仰”的争议,本身就说明,我们的市场化改革还不到位,还有很多扭曲的价格机制,市场主体没有被一视同仁的看待,这本身就叫问题,也滋生了很多道德风险。

试想,岭南如果不是某种意义上的国企转债,在机构纷纷撤离的背景下,还会有多少人抱着博弈“刚兑”的目的,去接飞刀呢?

所以,随着市场不断向前,很多信仰就是应该被打破,让其尘归尘、土归土。

只是打破信仰,相应的救济和惩罚措施,也要跟上罢了。

今年来正收益的可转债基金

目前为止,中证转债指数,已经基本跌回了2021年6月。

再看今年的可转债基金。

除工银可转债和民生加银转债优选外,全军覆没。

但赚钱的这两只,其实也有值得说的地方。

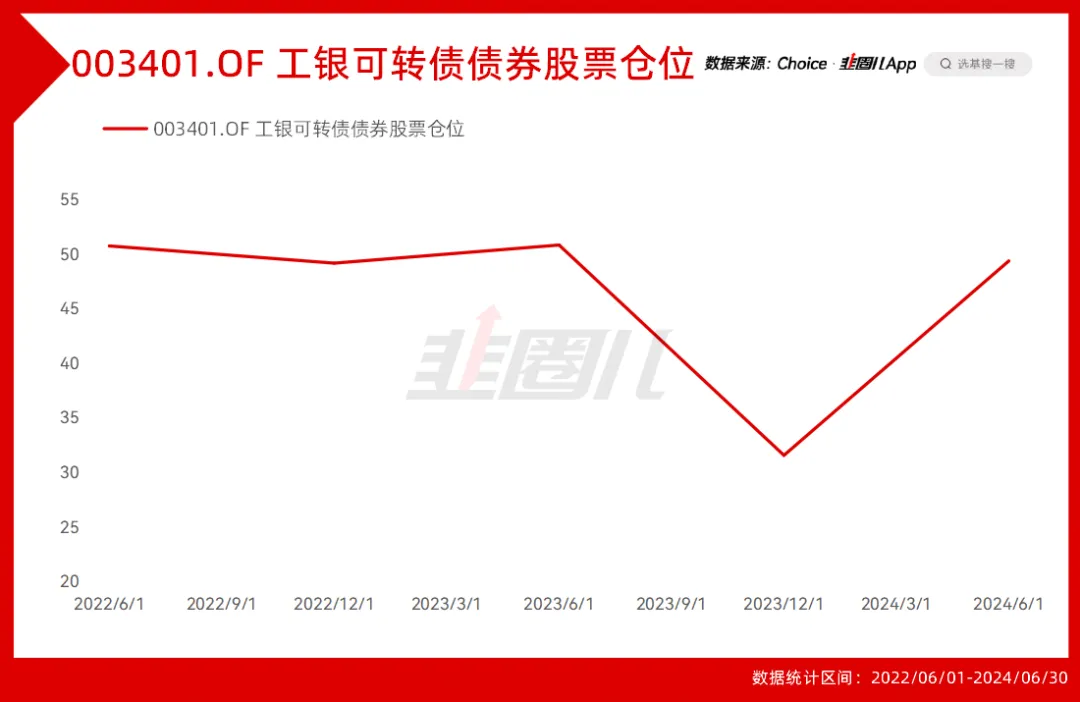

第一,工银可转债,严格来说可以视为,平衡型基金或者混合型基金。

2022年以来,股票仓位大部分时间都在5成上下。

而他的收益和亏损的贡献,据我观察主要由股票仓位贡献。

2022年,是近五年工银可转债唯一一次单年度亏钱。

跌超24%,这个幅度,不可谓不大。

而在2022年上半年,工银可转债重仓的股票,包括但不限于中国中免、宁德时代、华测检测、东方财富、中信证券、华泰证券等等。

这些股票在22上半年的跌幅,在10%-20%之间,对净值造成了第一波打击;然后2022年下半年,工银可转债大量的买入红利股,但下半年这些红利股表现一般,跟跌了但10月底之后也没反弹,所以2022年工银可转债非常惨。

可2023-2024,高股息的主场来了,工银可转债连续两年获得了正收益,成为了很多朋友爱买的可转债基金。

归根结底,大家要知道,还是股票涨跌决定了这只基金的表现。

而民生加银转债优选,股票中枢在20%左右,虽然仓位不大,但他的波动特征和二级市场联系非常紧密,从22年到现在的回报率,与沪深300都差不多。

从收益特征的角度,这肯定不符合买可转债的初心。

那就只能,要么自己转债摊大饼;要么买ETF。

对前者,考虑到有大量的固收+基金持有可转债,而该产品的逻辑注定了,这是一个做右侧的品种。

趋势越好,越买;趋势越差,越卖。

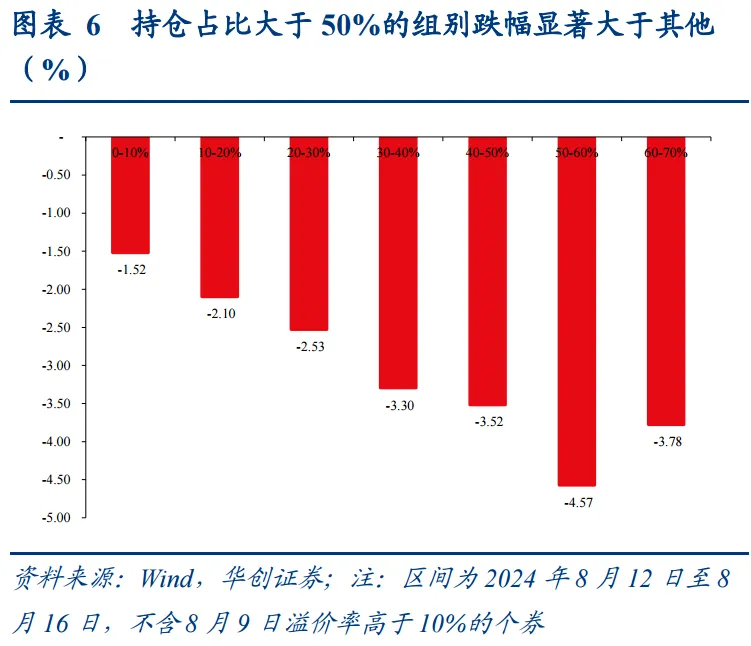

所以不管下跌还是反弹,机构重仓的转债都是最刺激的,容易踩踏也容易抱团。

对此,华创证券也做了统计,这波机构重仓的可转债,除配置盘外,确实波动更剧烈一些。

当然,如果个券也懒得分析,那直接ETF就算了。

目前市场上有两只转债ETF,海富通的上证可转债和博时的可转债ETF。

21年至今,两只转债ETF的走势几无差别,只是上证可转债ETF的波动更小,因为长周期内,他的银行转债占比更重。

比较24Q2的前十大转债,成分券几乎没有区别,但上证可转债ETF的银行转债占比38.87%;可转债ETF的银行转债占比22%,波动当然不一样。

反正拉长时间到3年,每年跑赢可转债ETF的主动管理的可转债基金(仅统计名字明确“可转债”),数量也是0,那买ETF确实合理。

只是我也在想一件事,过去可转债受欢迎,是因为他能涨抗跌的属性。

假如未来,转债高夏普的历史一去不复返,那这个品种,还适合固收+来投吗?我们要怎么看待这个品种?

站在当前时点,你让我选择可转债还是中概互联或A50,那我可能,还是倾向于后者,既然可转债整体的波动率已经不小,那我承担差不多的风险,买个预期收益率更高的资产,是不是更合理?

一家之言,不作为投资建议。

不要在牛市和熊市时,轻易下结论

我觉得在可转债身上,能看到很多A股金融资产的影子。

当年,2021-2022年可转债比较红火的时间。

我看很多朋友在修正自己的双低转债策略,认为在转债市场蓬勃发展之后,原有的票面价格低于100元的“低价”转债可以适当放宽到120,因为就没有100元以下的债了。

我也看过很多朋友在说,可转债可能以后都没有绝对低价的——机会了。

现在我们知道,那时看到的现象,总结的经验,只是因为当时是牛市,而已。

同样的例子或许还有,20-21年的日均万亿成交额的“新常态”,中概刚开始崩盘的时候用PS市销率给其估值得出适合抄底的结论,等等。

那些我们亏得最惨的那些案例,恰恰就是这一个个“牛市时总结规律,后来失效了”的案例。

当你的股价表现好,一定有很多看起来非常顺畅的原因,我们会给他找理由,说他就是这么好;反之,亦然。

现在的宏观环境,或许有很多个“这次不一样”的理由,但在投资上,不管涨还是跌,最好还是谨慎说“这次不一样”,为好。