#双丰攒钱计划# 在当下低利率时代,想靠银行活期利息吃“闲”饭,除非你有巨资,不过这个对一般打工人而言,不太可能,而有巨资的人相必也不会这么干。又想求稳,又想博取较高收益,在我看来,唯有债券基金可以胜任,市场里缺大多数的债券型基金都有超越银行存款与货币基金的收益,同时波动震荡上较权益资产较小,可以理解为债市长牛,牛长熊短。

我个人最开始接触到的理财是从余额宝、零钱通开始的,那个时候的年化收益率还是很不错的,后来利率下调,便开始寻找一些风险系数大一些的资产,刚好那两年权益牛市,我就边追高边学习,后来追的太狠,没有及时止盈,最后深度被套牢,一方面是没有完全了解到行情的变化,一方面是过分盲目自信会杀跌后短期内重回。

再后来就发现,其实债券基金很不错,年化收益也很比较理想,虽然有的时候它也有亏损的时候,但是拉长时间线在看,你会发现它的业绩曲线是一直向上行的。

这样的睡后收入是能够满足我们“靠利息生活”的!当然生活水平上如果有一定要求的话,那就需要再去寻找一些风险更高的标的,毕竟收益越大,风险越大。

债券基金通过利息收入、资本利得、信用利差变动、杠杆效应、再投资收益、流动性溢价、货币对冲等方式为我们提供较为稳定且可观的收益。

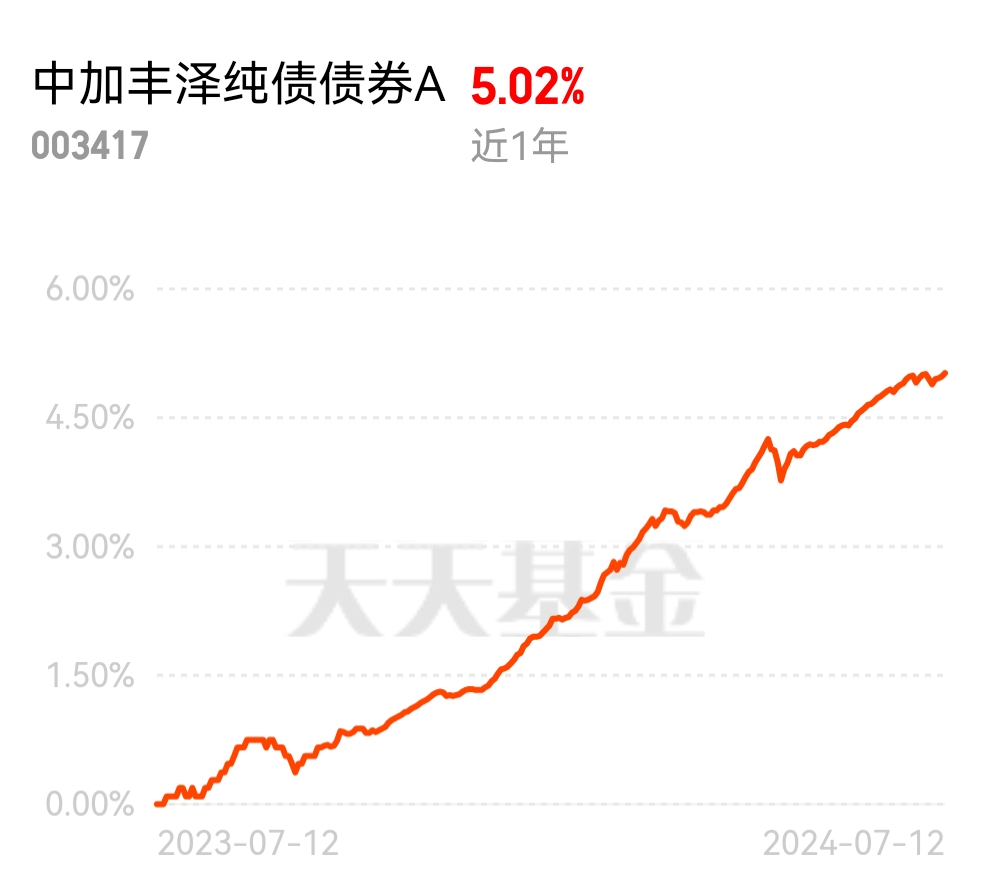

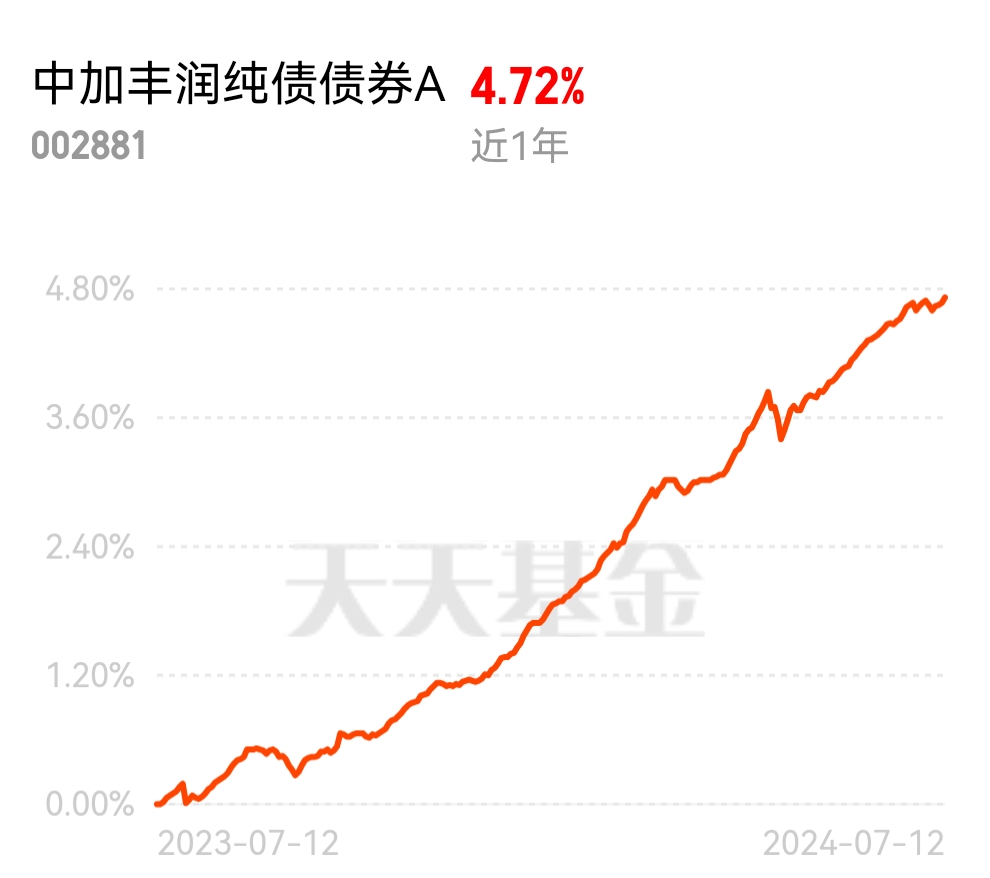

中加基金旗下的$中加丰泽纯债债券A$ $中加丰润纯债债券A$ 双丰债基,通过投资大头高等级信用债+小头利率债的底仓配置模式,为投资者带来了5.02%/4.72%(近1年)的收益,完胜银行存款利息所得,同时波动回撤很小,非常适合作为“靠利息生活”的一员。

在当前的低利率时代,要想获得工资之外的稳定资产增值的方式之一就是理财,而理财根据风险系数的不同,所得的收益与风险成正比,在牛市中投资高风险资产可能有大概率获得高收益,但是牛短熊长是高风险的特点,大多时候并不能满足我们想要安稳增厚收益的需求,因此需要我们去选择像中加双丰债基这样的资产,在低波中博取可观的收益回报!@中加基金