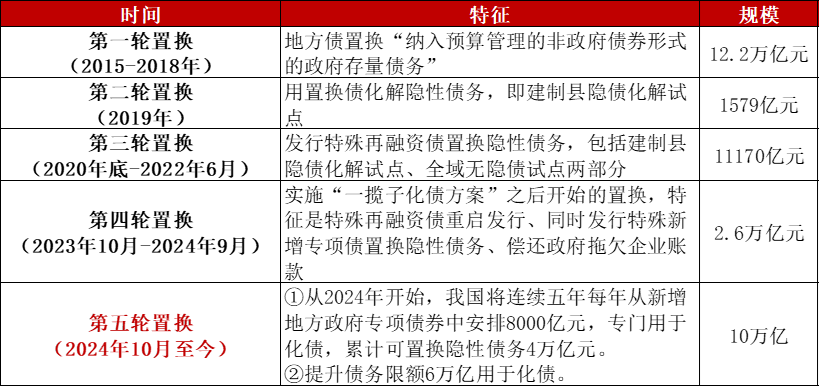

上周五,全国人大常委会宣布了本轮一揽子财政刺激的具体部署,涉及总规模超过10万亿。具体包括:3年6万元地方债务置换债+5年4万亿专项债+2万亿2029年到期棚户区改造隐债+4000亿元地方政府债务结存限额等。

化债额度披露后,如何影响市场?

首先要理解化债是“换水”不是“放水”,这次化债的目的是以时间换空间,先把眼前的难关渡过,防止地方政府出现系统性风险,简单理解就是把短期高利率的隐性债务转化成低利率长期的显性债务,但是债务总额并没有减少,只是实打实的降低了利息。

对债市最直接的影响就是债券发行量增加,在短期内可能会对债券市场形成一定的供给压力。

回顾2015年以来,我国经历了四轮的地方置换。

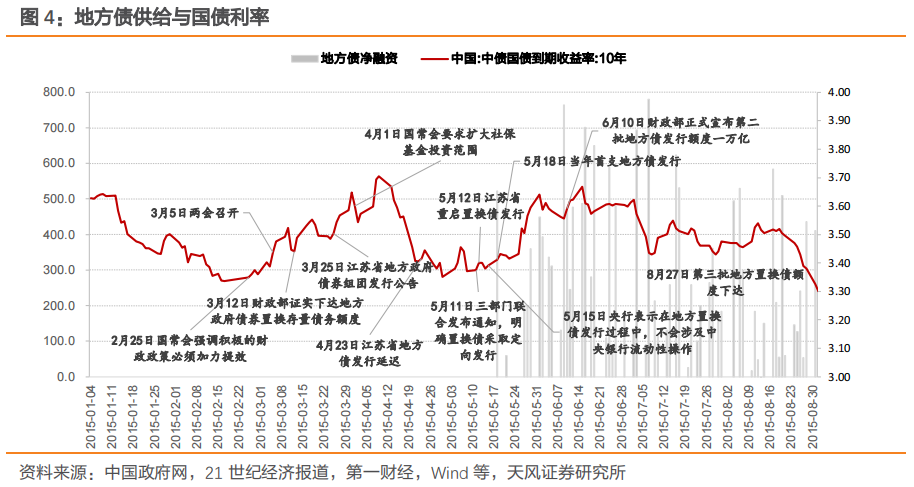

以2015年的为例,看看债券市场的表现。

2015年全年地方债发行规模达到3.8万亿,其中置换债3.24万亿,而2014年地方债发行规模只有4000亿,增幅较大。置换债发行前,供给担忧是主线,利率宽幅震荡;置换债发行刚开始阶段,市场交易供给冲击与流动性担忧,利率上行;到常规化发行后,利率反而下行。

大规模债务置换并没有给债市造成持续的压力,原因有以下几个方面:

1、从宏观层面来看,债务置换不会增加整体的社会信用,经济基本面仍然较弱,因此货币政策保持宽松。

2、从机构角度考虑,债务置换可能会增加银行的经营压力,促使银行将更多的业务转向债券市场进行交易。

3、从政策角度来看,财政配合定向承销,这提高了银行的认购积极性。尽管央行没有直接参与配合,但整体上保持了货币宽松。

靴子落地,债市回调风险降低

在本次会议之前,市场普遍担心增量财政政策对于债券市场的扰动,债市震荡。但短期来看,靴子落地债市利空暂时出尽,短期内额外政策出台或以缓为主,债市环境仍较有利。

另外,在化债的过程中,虽然债券供给的增加可能会对债券市场造成一定的压力,但得益于央行维持宽松的货币政策,市场对降准降息的预期依然存在,对资金面的冲击有限。

总体来看,这次化债行动显示了政府对城投债务风险的重视,预计城投债的信用风险将逐渐降低。同时,随着增量财政政策的实施,短期内有利于利率企稳,可能会影响长端利率的稳定,但也无需过分担心,债基配置价值未变。

#陈果:A股宜牛市思维面对#

$博时安悦短债C(OTCFUND|017439)$

$博时中债7-10政金债指数C(OTCFUND|017838)$

$华泰保兴安悦债券C(OTCFUND|020741)$

$广发双债添利债券C(OTCFUND|270045)$

$鹏华丰泽债券(LOF)C(OTCFUND|160618)$

$南方祥元债券C(OTCFUND|004706)$