#天天基金调研团#

有幸参与520天天基金调研团,本次调研相关的是华夏鼎茂基金,今天我们就来说说, 这个在长、短阶段都涨幅优秀,还年年正收益的债券基金,有什么亮点,适合哪些人投资?

一、近期债券市场

要说债券基金,我们先来谈谈债券市场,现在正处于利率下行阶段,回顾5月13日-19日这一周的债市,

1、利率债方面:

普遍下行, 其中5年期国债收益率下行至2.0928%,10 年期国债收益率下行至2.3077%,10年期国开债收益率下行至2.3825%;

2、信用债方面:本周信用债收益率除AAA、AA+长端,其余下行;信用利差除AA普遍走阔;

3、转债方面:权益市场分化,转债市场微跌, 中证全指微跌0.01%,中证转债微跌0.02%;

4、其他补充:今年以来,大额存单一票难求,银行也叫停手工补息,5月下旬超长期特别国债发行,但年内发行较均匀,供给冲击低于我们此前的预期,且5月17日,2024年超长期特别国债(一期)已招标结束,期限30年,加权中标收益率3.57%,

5月24日发布的国债业务公告则显示,2024年超长期特别国债(二期)已经完成招标工作,本期国债为20年期固定利率附息债,中标利率2.49%;

二、华夏鼎茂特点

超长期特别国债都是一日售罄,且主要是机构购买,个人难以买到,中标收益率也不到4%,与之相比,华夏鼎茂C近一年收益率5.75%,并且是放开申赎的,只是限大额申购(单日累计购买上限1000万元),相信这对大多数小伙伴都不影响;

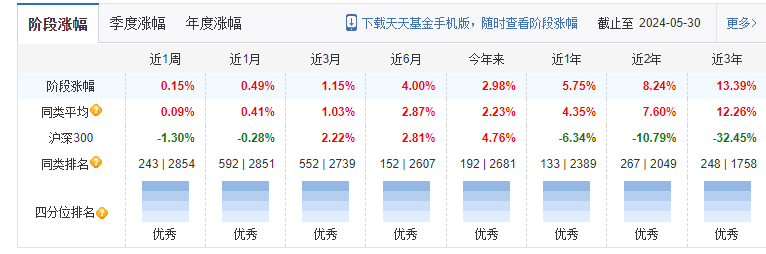

1、阶段涨幅优秀,年年正收益

从下图可见,华夏鼎茂无论是长期还是短期表现,从近一周到近3年以来,都是阶段涨幅优秀,而由于它成立于2017年3月5日,从2018到2023年,都是年年正收益的,我们说作为纯债基金,最重要的是什么?作为固收产品,肯定不希望有过山车般的待遇,那么如它而言,年年正收益,还不香吗?

2、为长债基金,具中等杠杆和积极久期策略

既然近期货币政策偏积极,则适宜增配长债,华夏鼎茂就是长债基金,可以看到它一季度的持仓有利率债,如23国开10、23国开05、24国开05等,

关于利率债和信用债,其中利率债通常由国家部门发行,相对风险可控,仅需要承担利率风险;

信用债则是由商业银行等国家部门以外的主体发行,购买信用债券,除了需要承担利率风险之外 ,还需要承担信用风险;

举个例子:投资者购买某公司信用债,期限3年。由于发行公司经营不善,在持有1年后债券发生实质违约,本金和利息可能均无法收回,此时发生信用风险,

那华夏鼎茂有信用债吗?从今年一季度持仓可见,自然是有的,信用债占比67.23%,利率债占比44.81%,但本基金的产品定位是不做信用下沉,只做高等级信用的债券;

可转债呢?暂时没有持仓;

3、投资策略

由持仓可见,华夏鼎茂作为债券基金,债券比例达到112.04%(信用债占比67.23%,利率债占比44.81%),为中等杠杆,杠杆比率可以有效提高债券基金的收益率,

而久期方面,也主要为积极久期和组合久期,通过久期调整策略,并且,它还会选择买入持有策略、骑乘策略和信用利差策略等;

通过以上投资方式,华夏鼎茂A与同类平均相比,近3年收益率13.76%,同类平均12.26%,近2年收益率8.47%,同类平均7.6%,近1年收益率5.86%,同类平均4.35%,持续四分位排名优秀,由此可以放心;

三、需要注意

当然,我们还需要注意的是,债券市场除了利率风险、信用风险外,也会有流动性风险,

举个例子:投资者购买某信用债,由于急需用钱,需要将它快速变现,而市场上没有足够的买家,因此不得不折价卖出,但刚才说了,华夏鼎茂主要做高等级的信用债,并且规模较大,截止1季度,其中A类130.9亿,C类44.04亿,只要不发生流动性冲击,是没什么风险的;

四、管理人

管理鼎茂的华夏基金成立于1998 年 4 月 9 日,路蓝缕,带领公募基金已走过26年,我也曾经参与2018年“见证者说-我的20年征文”并获奖,对于公募基金的发展,百感交集;

最近热播的《庆余年2》,主人公范闲就是通过发行库债的方式,来实现内库抵消债务,甚至盈利的目的,国债和国家信用结合在一起,而华夏基金作为龙头公司,业务领域广泛,华夏鼎茂能取得年年正收益的成绩,和管理人的努力分不开,

其中基金经理刘明宇为金牛基金经理,任职本基金6年又173天,任职回报36%;

五、投资实例

说起来,我也曾经购买过华夏鼎茂A基金,但没有坚持,几个月就赎回了,作为纯债基金,也会有一定的波动,不是短期持有,而是需要中长期持有,才能见效;

$华夏鼎茂债券A(OTCFUND|004042)$

并且,如果从近3年收益和回撤来看,C类近3年收益率为13.39%,最大回撤3.86%,如果我们能通过分析债券市场状况,佐以一定的加大定投方式,会起到事半功倍的作用;

六、综论

因此,总结以上,华夏鼎茂既持有利率债,也持有信用债,但作为纯债基金,不投资于股票,且年年正收益,如今已连涨4天,对于害怕权益类市场调整,不想遭遇“过山车”待遇,或者需要优化家庭资产配置、有中长期理财需求、以及担心遭遇信用违约风险、并且有闲钱的小伙伴们,都很值得配置。

关于配置A类还是C类,其中C类不收申购费,但收取销售服务费0.1%,如果目标是中长期理财,自然以A类为主。@华夏基金 @天天精华君 @天天基金创作者中心