各位读者朋友们,我们又见面了,在前几期的文章里我和大家分享了一些我作为基金经理和个人投资者在我的投资生涯中,对于在开始投资前如何看待投资过程中的风险,以及评估我所管理的组合的风险承受能力和个人风险承受能力等方面一些思考。

上次和大家分享的个人投资负债表,收到好多留言说很实用,对于梳理自己目前的资产状况非常有帮助,我们也很开心。这一期的内容我们干货继续奉上,想要帮助到大家在投资金融产品前,特别是公募产品的时候,通过充分阅读和了解产品合同/说明书中约定的各类资产投资范围,来理解对于即将投资的产品可能承担的风险收益水平,从而评估该产品是否符合自身风险承受能力和长期收益目标要求。

在开始正式的内容之前,我们有必要了解一下投资领域经常提及的两个重要概念:Beta收益和Alpha收益,相信大家在各种投资产品的讲解中有听过,但是可能并不是非常清楚他们的含义:

Beta收益也称为市场风险收益,是指因市场整体波动而带来的收益。它反映了投资组合与市场整体的相关性。Beta收益的主要特点是由跟随市场波动而产生,基本不需要进行主动选股或者择时操作,通常当投资者买入代表这一市场的指数就有机会获得此收益。

Alpha收益也称为超额收益,是指通过选股、择时、或者其他交易(如杠杆、对冲等)方式获取的超越市场表现的收益。它反映的是投资经理的投资能力和投资技巧。值得注意的是,Alpha收益并非总是正收益,在不同的市场环境下,受主动管理投资策略、投资风格、规模等多重因素影响,Alpha收益可能出现负收益情况。

简单来说Beta收益可以粗浅的理解为时代红利,那么Alpha收益可以理解为个人努力,就像个人想要在时代洪流中崭露头角要时代红利和个人努力的完美结合,那我们想在波云诡谲的二级市场中赚到钱,也是需要Alpha收益和Beta收益两者的密切配合。

了解了这些,我们继续用数据说话,我和我的研究同事一起基于不同比例的股票和债券配置范围构建了三个不同的投资组合,然后得到了三种不同的可能面临的风险范围以及对应的投资回报方面的数据,这些数据放在后边供大家参考。

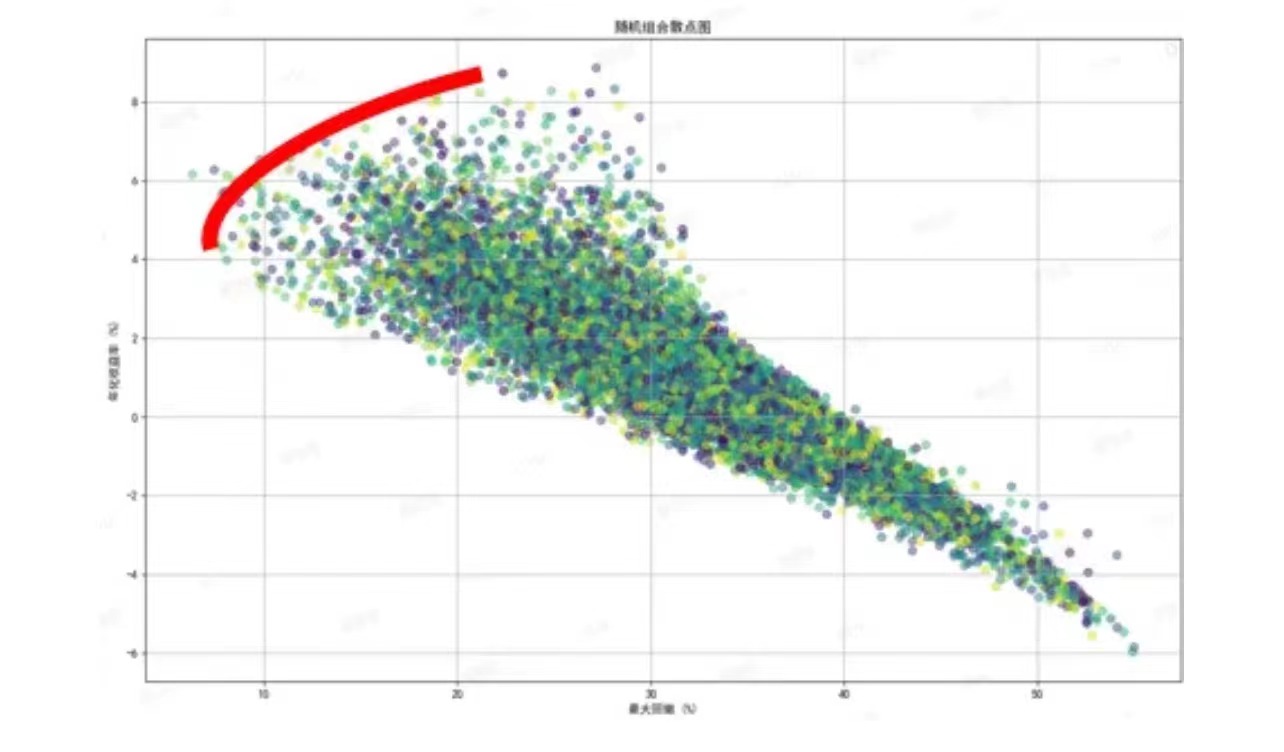

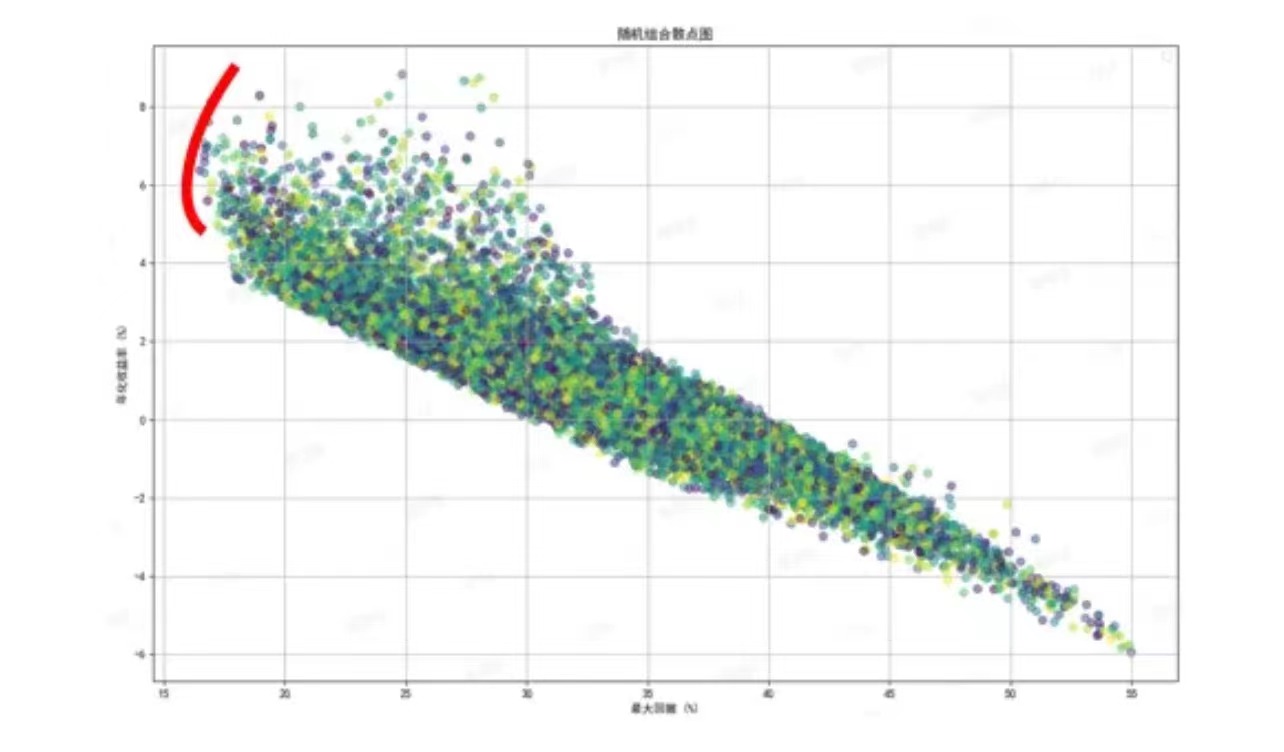

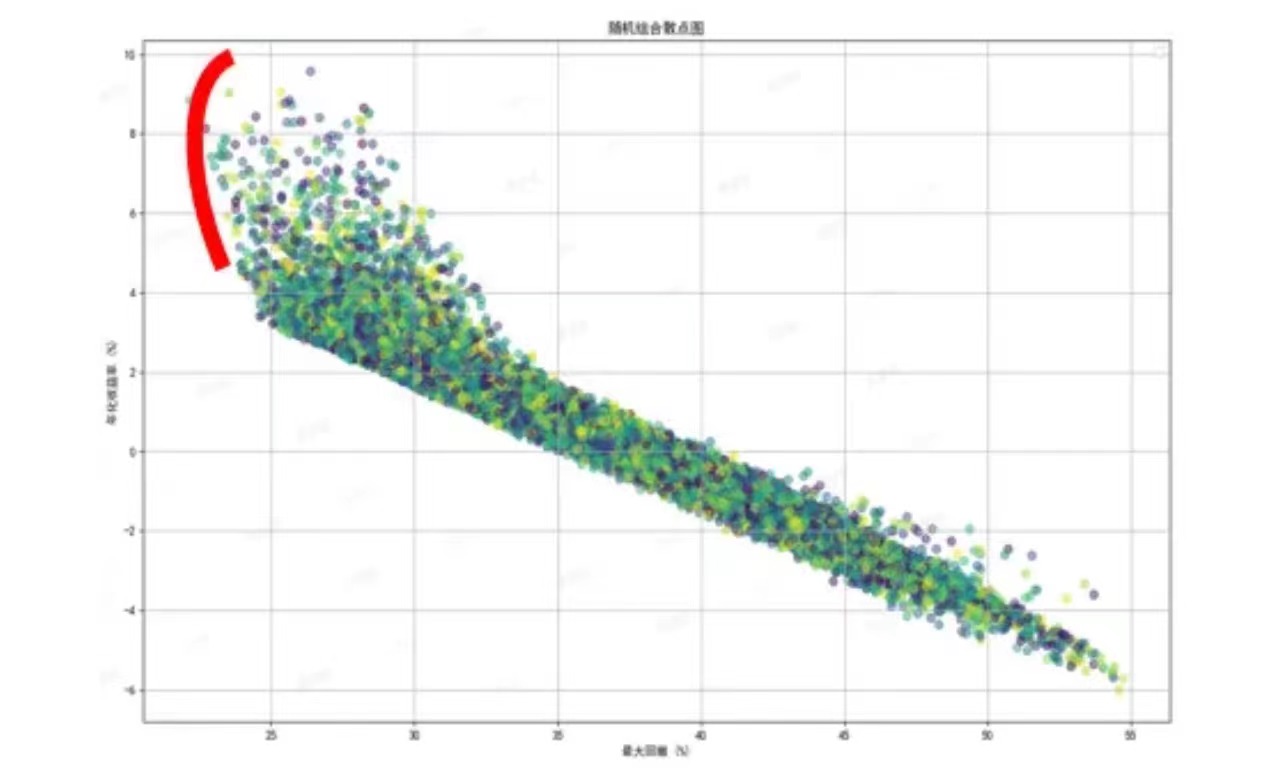

今天我们想向大家展示的是对于只能投资于大陆境内股票和债券的混合型基金,假设我们以不同的比例投资于全市场的国内股票和国内债券,在不考虑基金经理有能力获取Alpha的情况下,我们可能承担的潜在风险和收益情况。

在测算中,我们利用现代投资组合理论下经典的均值方差模型,将代表国内股票的中证红利全收益指数、创业板指和中证1000,以及代表债券指数的中债综合全收益指数在股票投资范围为30%-50%、>=60%和>=80%的约束下(分别对应公募基金中偏债混合型至平衡混合型、偏股混合型和股票型),运用2016年至今的收益、波动动率和相关性数据随机生成投资组合,寻找有效边界上的风险收益最优解组合,以便我们了解在排除2015年极端市场行情下不同类型投资组合可能面临的风险和收益情况。

理论上而言在下面三个图中处于红色有效前沿上的投资组合是风险收益比最优组合,处于有效前沿内部的组合属于无效组合,这里的有效前沿指的是给定风险水平下能够提供最高预期回报的投资组合的集合。

从下面的三张图(图1/2/3)我们可以看出,在随机生成的组合中,对于典型的偏债混合型至平衡混合型的产品,我们可能承担的最低回撤在7%;在此回撤下,年化收益率大约在4-5%。如果想要获取8%年化收益率,承担的回撤水平可能在20%左右。对于股票仓位至少60%的偏股混合型基金,有效前沿上的组合数量整体较少,承担的最低回撤大致在17%,而年化收益率甚至不到8%;最后,对于股票仓位至少在80%的股票基金而言,有效前沿上的组合更少,承担的最大回撤风险均大于20%,年化收益率水平仅接近于8%。

图1:股票投资范围(30%-50%)投资组合年化收益率vs.最大回撤

数据来源:南方基金,Wind资讯; 数据区间:2016/1/1-2024/9/17,以上仅供举例,不代表真实收益情况,不预示未来表现。

图2:股票投资范围>=60%投资组合年化收益率vs.最大回撤

数据来源:南方基金,Wind资讯; 数据区间:2016/1/1-2024/9/17,以上仅供举例,不代表真实收益情况,不预示未来表现。

图3:股票投资范围>=80%投资组合年化收益率vs.最大回撤

数据来源:南方基金,Wind资讯; 数据区间:2016/1/1-2024/9/17,以上仅供举例,不代表真实收益情况,不预示未来表现。

这样是不是有点突破大家的认知,很多人往往觉得在我潜在收益前面加个“负号”就是我的潜在风险了,但是我们用数据测算出来却不只是由正转负这么简单,最大回撤的绝对值通常是潜在年化收益的1-3倍不止,而且权益占比越高,最大回撤的绝对值可能相对年化收益的倍数越大!

也许大家会质疑我们用指数来代表股票和债券资产,运用历史数据随机生成的结果是否失真,又或者说大家认为通过精选基金经理或许能够获取更好的表现。但值得注意的是,基金经理的历史业绩并不代表未来,在市场风格、管理规模等因素的影响下,其投资业绩也存在一定的波动性。

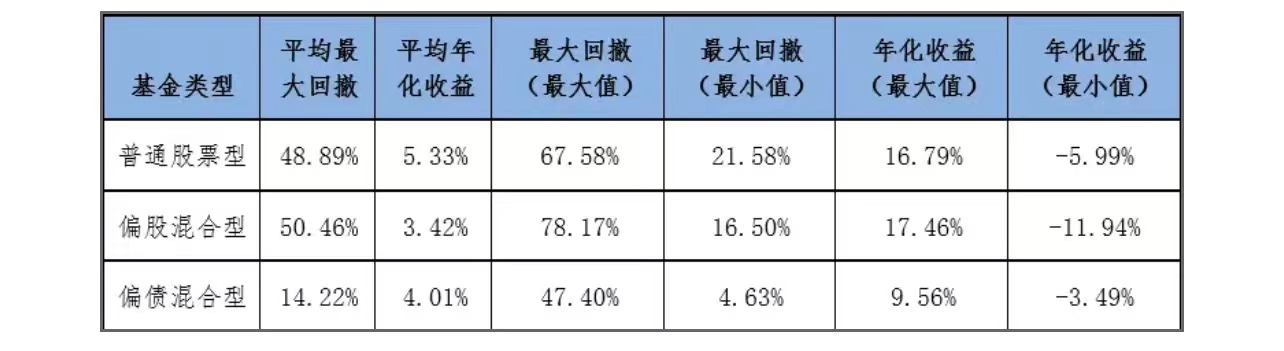

下面我们来看一下真实的数据,考虑到可能存在基金经理更换导致整体数据样本较少的问题,因此我们从基金本身的角度来观察,我们选取了从2016年至今的偏债混合型基金、平衡混合型基金和股票型基金的最大回撤、年化收益率方面的数据,整理成下表(表1)。

表1:不同类型基金2016/1/1-2024/9/17年化收益率vs.最大回撤

数据来源:南方基金,Wind资讯; 数据区间:2016/1/1-2024/9/17,历史表现不预示未来

从上面数据可以看出,前面我们利用指数作为代表随机生成的不同风险等级的组合具有一定的代表性,最大回撤的绝对值确实是要比其年化收益的最大值要高的,而且前者往往是后者的4倍或更多。

这样一来,我相信大家会意识到在投资决策前其实更应该关注的是风险,而不是只是潜在收益,而且有必要了解不同投资范围的投资组合可能承担的风险范围,也就是一个风险区间。如果考虑到当前市场所处的环境、位置以及基金经理投资风格等多重因素,在评估潜在风险时,我们可能需要适当给予产品存在风险不同程度放大的可能性的考量。

通过这些数据和测算,相信大家对于投资的风险认知更深了一点,今天的分享其实想帮助大家了解,在不同投资范围下作为投资者我们可能承担的来自股票市场因素的大致风险收益水平,从而帮助我们做出更加审慎的投资决策。

那么以上就是本次分享的内容了,在后面的内容我也将和大家分享当组合纳入更多的资产时投资组合的潜在的风险和收益表现,并且逐步介绍各类资产的风险收益特点等,以便帮助大家更好的识别风险水平,永远要记得风险不会消失,我们下周见!

#连环大招!降准并下调存量房贷利率#

$南方中证全指证券公司ETF联接A(OTCFUND|004069)$

$南方中证全指证券公司ETF联接C(OTCFUND|004070)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。指数历史表现不代表未来收益,基金投资需谨慎。