近一周市场回顾

近一周市场震荡调整。截至周五收盘,沪指收于2967.40点,周跌1.03%;上证50收于2394.87点,周跌0.17%。

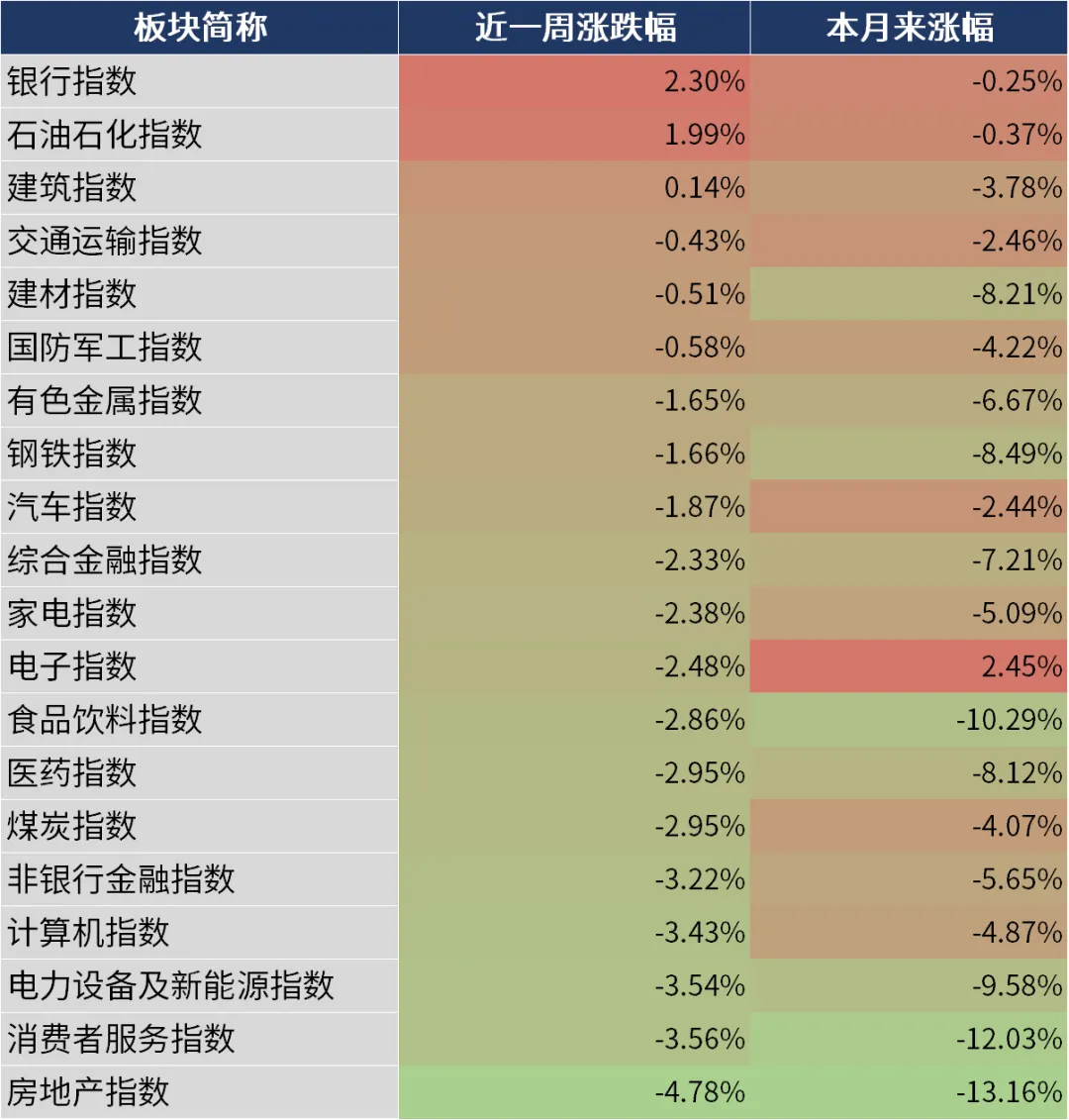

申万板块方面:银行指数、石油石化指数、建筑指数涨幅居前;房地产指数、消费者服务指数、电力设备及新能源指数跌幅居前。

数据来源:同花顺,20240628

股市评论

基本面分析

国内方面:

国家统计局公布数据显示,1-5月份,全国规模以上工业企业利润同比增长3.4%,延续年初以来的增长态势;受投资收益增速回落等短期因素影响,规模以上工业企业利润增速比1-4月份回落0.9个百分点,但从营业收入扣减营业成本计算的毛利润角度看,企业毛利润增速比1-4月份加快0.8个百分点,连续两个月加快,工业企业效益基本面持续改善。

海外方面:

美国第一季度实际GDP年化季率终值升1.4%,预期升1.3%,修正值升1.3%,初值升1.6%,2023年第四季度终值升3.4%。美国第一季度核心PCE物价指数年化终值环比升3.7%,预期升3.6%,初值升3.6%,2023年第四季度终值升2.0%;同比升2.9%,初值升2.8%,2023年第四季度终值升3.2%。消费者支出年化季率终值升1.5%,预期升2%,前值升2%,2023年第四季度终值升3.3%。

资金层面

市场情绪方面,本周日均成交6661亿元,成交额与换手率有所分化。外资方面,北向资金周内净流出,截至6月27日,本周共计净流出167.10亿元。两融方面,截至6月27日,场内两融余额为14858.96亿元,较上周减少165.04亿元,周内融资买入占比均值较上周下降,杠杆资金风险偏好回落。

后市展望

近期市场呈现弱势,但短期性价比已改善。一方面,短期已经出现一些需求偏弱的信号,如三季度外需不足、内需缺乏弹性、海外政治周期扰动增加等,市场预期三季度缺乏趋势性机会。另一方面,市场内在稳定性逐步恢复,稳定资本市场预期仍是重要政策导向。科创扶持政策与“新国九条”一脉相承,强调“硬科技”,鼓励并购重组,科技高景气有Alpha逻辑的方向可密切关注。

配置观点上,广义高股息资产仍是主线。短期,高股息股价内在稳定性率先恢复,市场弱势中“稳定器”作用正在体现,建议保持科技景气Alpha资产的配置,如汽车IT、AI手机和算力等方向的优质企业。此外,四季度先进制造和科技可能有更好的投资机会。

#五穷六绝之后 七翻身有戏吗?##A股半年度收官!聊聊你的感受##上半年超4000亿元资金涌入股票型ETF#$

$南方标普中国A股大盘红利低波50ETF联接C(OTCFUND|008164)$

$南方沪深300联接基金C(OTCFUND|004342)$

$南方标普中国A股大盘红利低波50ETF联接A(OTCFUND|008163)$

$南方中证全指证券公司ETF联接C(OTCFUND|004070)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。