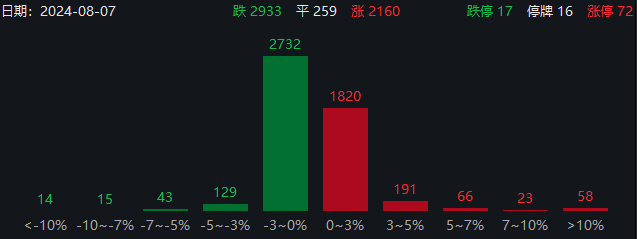

今天市场震荡,上涨2160,下跌2933,涨停72,跌停17

面对最近暴涨暴跌的日本市场,今天日本央行再次喊话:

“在市场不稳定时,不会加息”

算是给市场一个定心丸,日本股市今天上涨1.19%。

有读者这几天留言,还是不太理解,为什么加息会导致资金回流到日本央行,引发市场的下跌。

这里再多做一些解释,央行降息是在鼓励大家投资,这里的投资有多种形式:

1 实体经济,现在的企业在经营过程中,基本都是会借款。资产负债率就是衡量一个企业负债情况的指标,我们去看申万的行业分类,资产负债率最低的美容护理、食品饮料的负债率都在30%以上,银行、非银金融作为金融行业,负债率更是超过80%以上,这是因为储户在银行的钱,属于银行的负债;保险公司的责任准备金属于负债。

为什么企业都要借钱呢?

可以扩大利润,比如我生产这个东西的毛利率10%,那银行给我贷款3%的利率,中间就有7%的利差,我借到的越多的,可以赚的利润就越多。

对于银行来说,就更加直接了,储户的定期存款利息是1年1.5%左右,但是商业贷款可以贷到3%以上,那中间的利差就是银行的利润,负债越高,利润越多。

2 虚拟经济

比如股票、债券、商品期货都是属于这类型投资。这几年比较流行的红利指数,股息率是一个很重要参考因子,比如某银行股息率6%,也就是代表现在买入,按照以往的分红情况来看,每年6%的分红现金打到账户上,覆盖每年3%的利息绰绰有余,还有的赚。

而对于全球的对冲基金来说,更是能够敏锐的发现全球利息的低洼地区,然后利用不同地区、国家间的利息差,进行套利交易。全球知名基金桥水的全天候策略,其中重要的一个前提条件就是能够以较为便宜的资金成本借钱,然后上杠杆买债券,进而形成“风险平价”的目标。

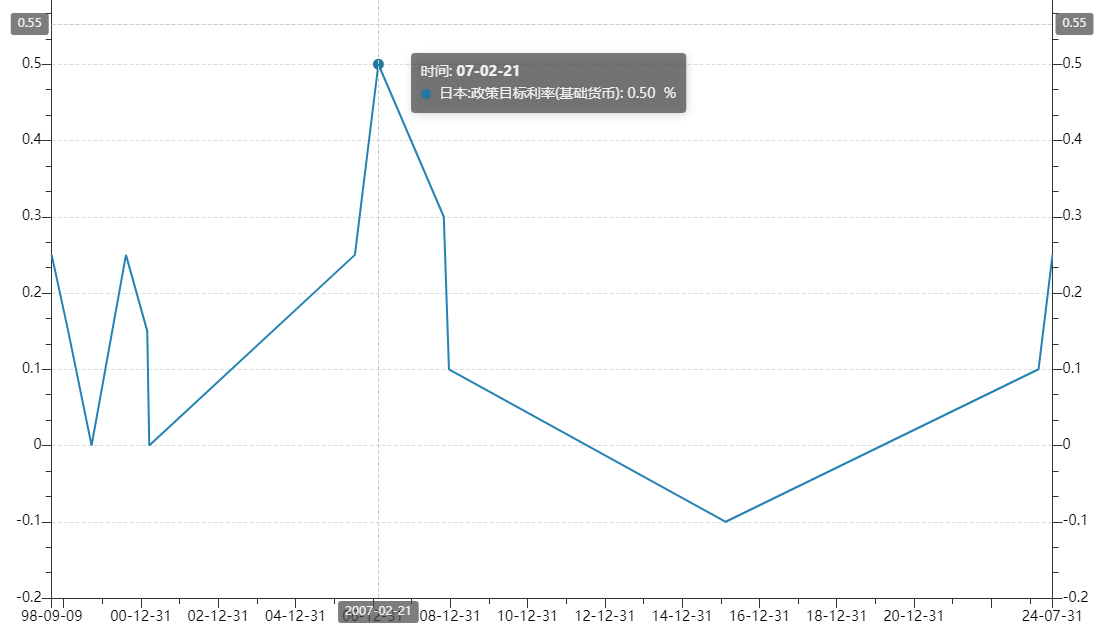

近20多年,日本央行最高的目标利率也只有0.5%,这么低的资金成本真的是诱惑每个人借钱(实际从每个商业银行贷款的利息会比这个高一点)。

3 买房子

对于老百姓来说,一生中最重要、负债最多的就是房贷了。房贷利率降低,可以吸引一部分人群买入心心念念的房子,也可以吸引一部分投资者进行商业投资。

比如之前说的杭州姑娘,120万买到房子,每个月可以租出去获得3500元的租金,那一年就可以获利4.2万元,4.2万除以120万,租售比就是3.5%的收益率,抛掉银行的房贷3.25%,还有的赚。

对于企业来说是毛利率、对于红利投资来说是股息率、对于投资房产的人来说是租售比,这些其实都是自己预期的未来收益率,拿这个和银行给到的贷款利率比一下,如果高很多,中间就可以赚价差了,也就是套利。

当然,这中间也有风险,比如企业的销售下滑,价格降低、毛利率降低;红利股,利润下滑,分红减少;房子空置没有人租,或者需要降低房租,这都是想要借钱人需要考虑的风险,做投资总有风险。

上面说的都是降息的情况下,大家借钱去干的事情,如果加息,自然上面整个的过程就要逆转了,大家要考虑是不是自己还能覆盖利息,如果覆盖不了,那最好的方式就是卖掉资产、还清贷款。卖掉资产的过程,就会造成市场价格的下跌。

然后投资者又有问题了,美国最近的就业数据很差,美联储降息预期增加,那按照这个逻辑,美国的资产会有人买,应该上涨啊。

这里面就涉及到虚拟经济里的预期问题。大家知道降息会对虚拟经济利好,一些人会利用这个机会,提前埋伏,等降息预期兑现的时候,再转手卖给其他人,也就是常说的利好出尽是利空,其他投资者预判了你的预判。近几年典型的就是新能源车行业,龙头公司每年的净利润都是历史新高,但是股价从高位跌了30%。

那为什么实体经济、房子,没有人预判你的预判?因为实体经济、房子这些东西流动性很差,想要进入和退出都需要时间成本、经济成本、人力成本。干厂房,需要人员设备;买房子,需要找房子过户,还要缴纳各种税费。相比之下,虚拟经济的进入和退出就方便太多了,手机一点就是加仓,再一点就是减仓,都不需要和任何人交流,瞬间完成交易。

实体经济、买房子的决策也更加谨慎,前期考察、预算规划都比较理性,但虚拟经济的投资,往往拍脑袋就能完成,更容易上头,所以虚拟经济相比实体经济的价格波动也更加的大。

希望上面的讲解,能够帮助读者理解最近国际上出现的情况。