3月以来,A股的走势颇有些不平静。

一方面,市场呈现明显的“二八分化”格局,“中特估”和TMT两大主线轮番表现,其余方向持续低迷,一半是海水、一半是火焰。

另一方面,近来行情波动加剧,沪指用了6个交易日从3200点冲向3400点,又在4个交易日后“满3400立减200”退守3200点,哪怕从15日的逆转到16日的调整,日内风格都能轮动一个来回。

指数上上下下的背后,是行情的接连颠簸,与此同时,赚钱的难度也在进一步增大。相当一部分投资者今年以来的收益已转负,投资也开始陷入迷茫。

A股后市怎么看?热点主题将如何演绎?新能源、大消费是否迎来转机?基民如何应对?

01海内外宏观环境

美联储加息至尾声,国内经济弱复苏

海外方面:

美国银行风险阶段性缓和后再度发,4月以来经济数据喜忧参半,4月通胀继续回落,就业增长出现早期减速迹象,但4月服务业PMI反弹超预期。

美联储5月议息会议修改前瞻指引,删除了对于加息的表述,暗示本次加息或是本轮的最后一次,6月是否加息仍然是取决于后续经济数据。

当然,基于美联储对通胀前景的认知,尤其是对通胀二次抬升风险的担忧,年内降息是不合适的,市场定价年内美联储降息的事件尚有调整的空间。

短期重点关注美国债务上限可能带来的扰动:

5月初美国财长耶伦表示,财政部可能在6月1日面临资金耗尽,美国债务违约风险可能比预期的提前到来。

当前美国1年期主权CDS已攀升至164bp,远超2008年金融危机的62bp,以及2011和2013年债务上限危机时的80bp;隐含的违约概率从年初的3%升至当前的34%。

不过,历史上美债从未出现过违约,2011年虽然标普下调了美债评级,导致美国国债自1917年以来首次失去AAA评级,但并未违约。一旦美债发生违约,美国政府借贷成本将显著上升,美国经济及股市也将遭遇严重损害。

因此,美债有较小概率出现技术性违约,大概率两党会在最后一刻互相妥协,对市场的影响整体较为可控。

国内方面:

参考海外经验,疫后经济复苏通常会呈现三个阶段:

环比加速修复期:一个季度左右,受疫情压制最大的服务业板块快速反弹

环比放缓但依然为正:一个季度左右,景气度向更广阔的领域传导

回归内生增长/疫后常态化增长

当前我国已经历了一阶段环比加速修复期,考虑到海外经济体整体面临下行的压力,我国制造业PMI在第二阶段可能下行,国内经济修复动能边际趋缓,呈现弱复苏格局。

政治局会议定调一季度经济好于预期,但内生需求不足,结构分化大。因此,总量政策进一步加码的必要性有限,但整体偏呵护、不会收紧。

值得注意的是,产业政策的排序在近年来首次提升至第一位,要求在短板领域加快突破,在优势领域做大做强,并重点提及新能源汽车和充电桩、储能等设施建设和配套电网改造,重视通用人工智能发展。后续有望在高质量发展等科技领域继续发力。

02后市研判

大势震荡,把握景气占优和涨幅落后的方向

市场大势方面:

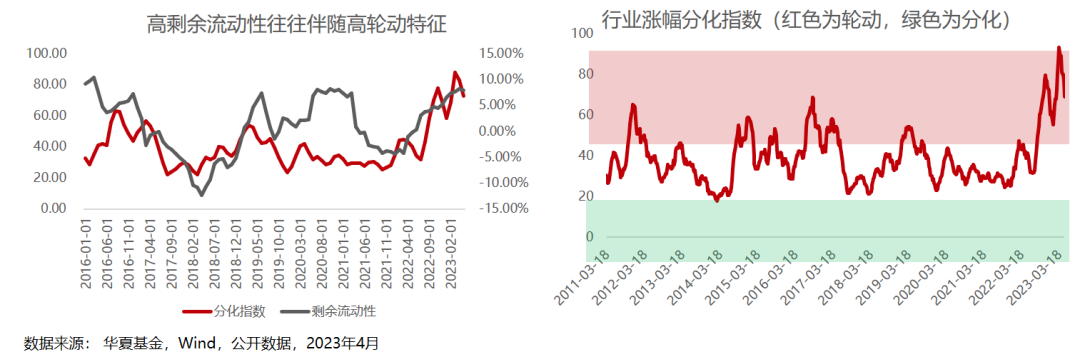

从月度角度看,我们处于经济基本面略低于预期,同时剩余流动性见顶的大环境。

回顾历史,高剩余流动性往往伴随高轮动特征,比如2016-2017、2019上半年,当市场处于轮动特征的时候,都呈现出较为明显的主题投资盛行的特点。展望后市:

一方面,由高剩余流动性带来的市场高轮动可能告一段落,如下图所示,行业分化指数已经从高位回落,显示市场极致的轮动和博弈状态或将逐步平复;

数据来源:华夏基金,iFind,公开数据,2023年4月

另一方面,由于剩余流动性见顶,大势将更多呈现震荡格局,同时对于阶段性涨幅较大的主题投资方向,短期热度和收益可能面临回落。

行业研判方面:

在市场预期缺乏共识、主题投资的超额收益存在回吐压力的背景下,业绩驱动的影响力有望逐步提升,景气度或将成为更重要的投资线索。从历史经验来看,5-6月本身也是景气投资有效性较强的阶段。

因此,在当前时点,我们更倾向于选择景气占优但涨幅相对落后的方向。

那么,哪些方向符合我们的筛选要求呢?

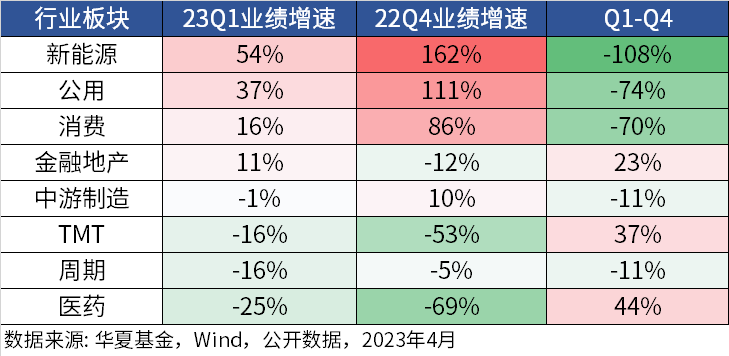

从一季报的大类行业看,新能源、消费景气居前,金融地产明显改善:

行业板块角度,新能源、公用事业、消费板块在今年一季度业绩增速相对靠前,但环比减速。

医药、TMT板块增速相对靠后,金融地产居中,但环比改善幅度均较为明显。

周期和中游制造板块今年一季度增速为负,且环比减速。

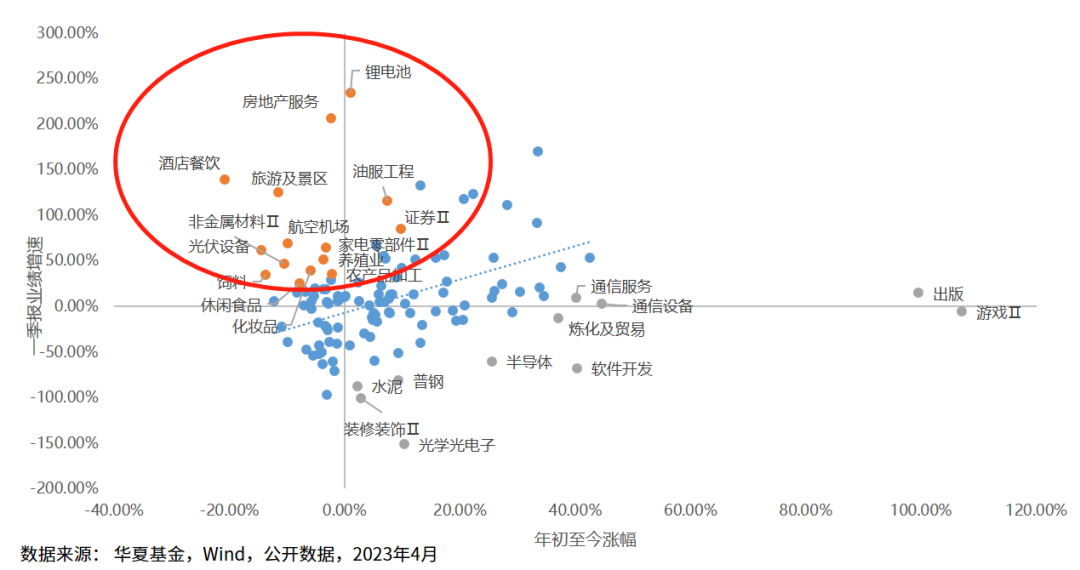

从二级行业角度看,今年年初以来,多数行业的涨幅与一季报盈利增速依然能够匹配。景气度高但股价滞涨的方向主要集中于新能源和消费。

图:一季报业绩增速vs年初以来涨跌幅

数据来源:华夏基金,iFind,公开数据,2023年4月

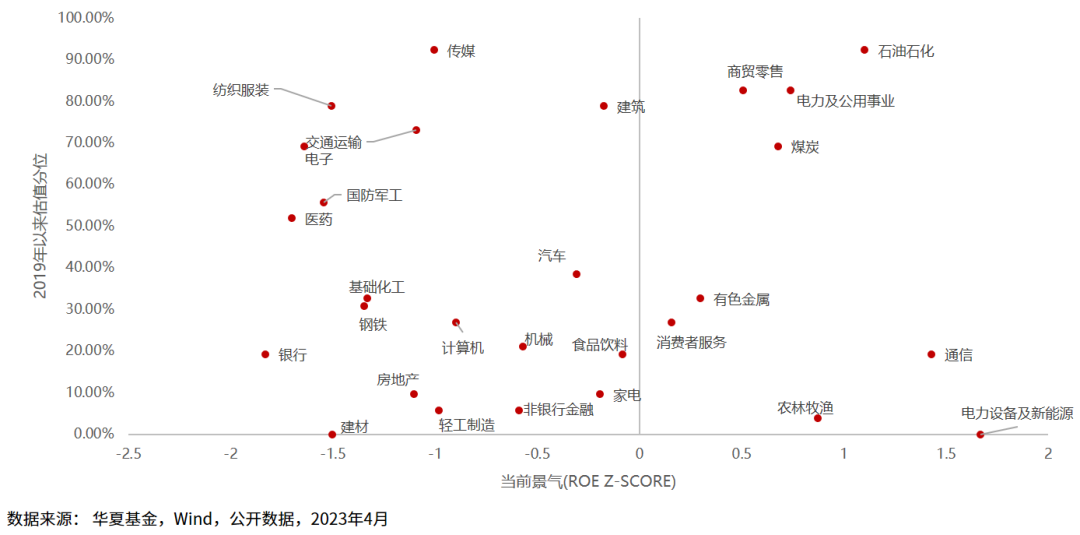

此外,行业景气度较好且估值分位较低的行业主要是新能源、农林牧渔、通信、消费者服务,估值低且具有反转空间的主要是地产及地产链。

图:估值分位数 vs 行业当前景气度

数据来源:华夏基金,iFind,公开数据,2023年4月

基于以上判断,从月度视角出发,可以重点关注:

新能源:新能源车、光伏

消费:农林牧渔、航空、化妆品、医美

金融地产:房地产、银行

03基民应对

均衡配置,保持清醒理性

在极致的结构化行情下,有人欣喜,但可能更多的人会落寞。

近几个月来,市场资金主要聚焦于TMT和中特估,而医药、军工、新能源、食品饮料等过去的“明星”板块似乎都面临着“被抽水”的困境。

随之而来的是,万得偏股混合型基金指数的收益率在年内已经归零转负。

当下的蛰伏板块就没有机会了吗?事实上,风水轮流转,只要投资逻辑还在,就会有各自亮眼的时候。

逆向投资大师约翰邓普顿所说的“行情总在绝望中诞生,在半信半疑中成长”似乎总是能在各轮底部中得到验证。

犹记得2018年10月,当创业板指跌到无人问津的1184点之际,那些绝望割肉的人也不会料到,不到三年后它会涨到3576点。往往在你觉得“深不见底”的时候,反转也就要来了。

所以如果你持有的基金质地没有问题、前景没有发生变化,只是因为入场时点、市场风格等问题短时间内表现较差就草草离场,很可能最后是割肉亏损,增加沉没成本。与其追涨杀跌,不如坚守阵地。

即便你对当前的亏损感到焦虑,也不要盲目押注热门赛道,在投资风格的选择上,尽量做到均衡配置,保持对风险的敬畏和克制。

对于还在亏损的账户也无需过于担心,历史数据显示,偏股混合型基金指数曾经历过四次历史性的“艰难时刻”,最大回撤分别达到了-56.40%、-32.49%、-43.35%、-27.78%。

如果不幸在最高点买入,持有多久才可以回本呢?

(注:数据来源wind,截至2023/3/31。以上统计基于历史数据分析,不构成对未来的预测或预判,仅供参考。基金投资有风险。)

能给我们信心的是,即便买在高点,卧倒不动也可以回本,而且坚持持有至今仍然能够获得较为理想的投资收益。

很多时候,只需要多一点点坚持,就能避免频繁操作带来的损失,享受时间玫瑰的馈赠。

市场短期是一台投票机,一时的涨跌可能都是交易层面的博弈,但中长期市场却是一台称重机,股价内在逻辑一定是围绕着基本面变化的,对于那些前期被低估、错杀的行业,股价的修复时常只需要一个契机。

市场不会长期漠视一个企业的成功和优秀,价值只会迟到,不会缺席。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问题请咨询华夏客服,电话400-818-6666。

#半导体领涨 能追吗?#